阿斯麦这份财报整体差强人意,大致符合预期。让市场惊喜的是其订单放量和EUV开始拉动出货,后续光刻机系统的销售额和毛利率或持续提升。

展望后市,我们对阿斯麦的预期变得乐观起来。随着台积电,三星,英特尔和美光,海力士等半导体代工大厂的需求爆发和制程迭代,这家荷兰光刻机寡头会进一步量价齐升迎来戴维斯双击。

【文末附详细分析】

具体来看,阿斯麦2025三季报主要财务数据如下:

01

财务表现

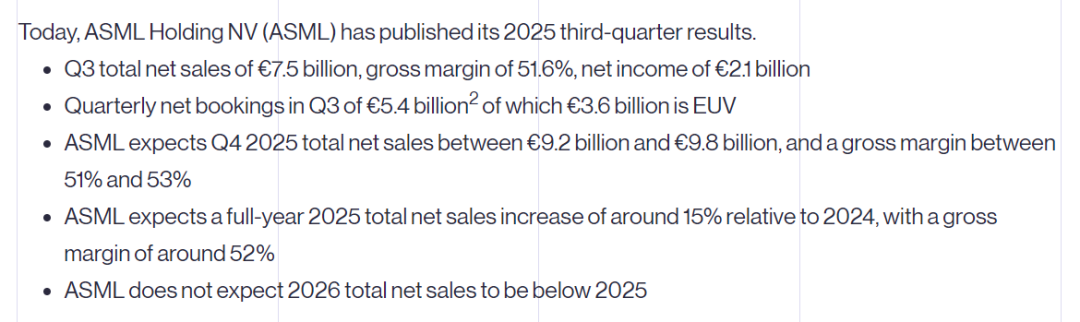

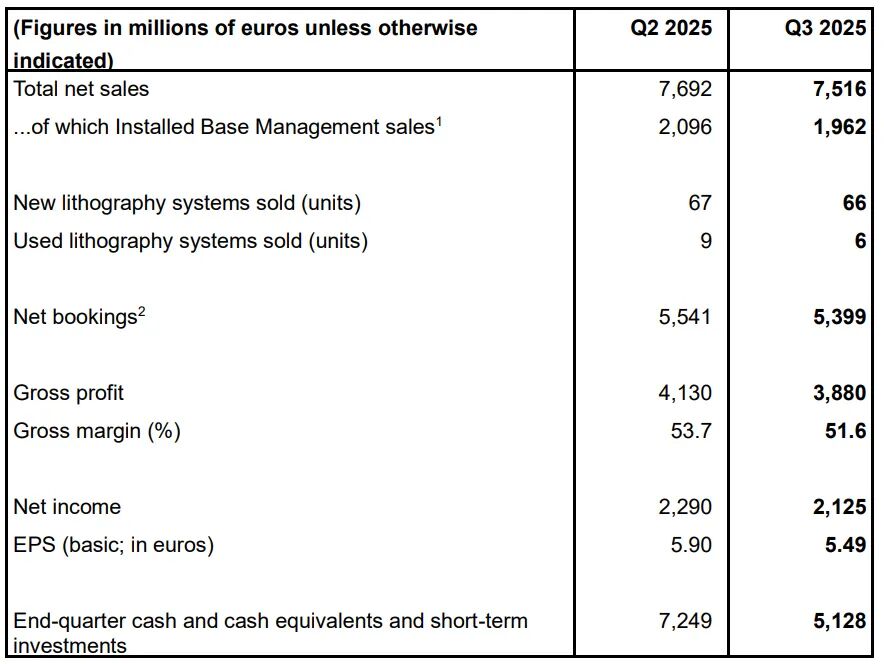

营业收入75.16亿欧元,略低于预期的77~80亿欧元,同比增0.7%;

净利润21.25亿欧元,基本持平预期,同比增2.3%;

稀释后每股收益EPS为5.49欧元,基本持平预期,同比增4%;

毛利率51.6%,高于公司给出的50.5%~51.5%的预期,因EUV出货增加和服务占比提升;净利率28.27%,为近四个季度最低,反映其或因关税等因素成本有所上升。

02

业务关键数据

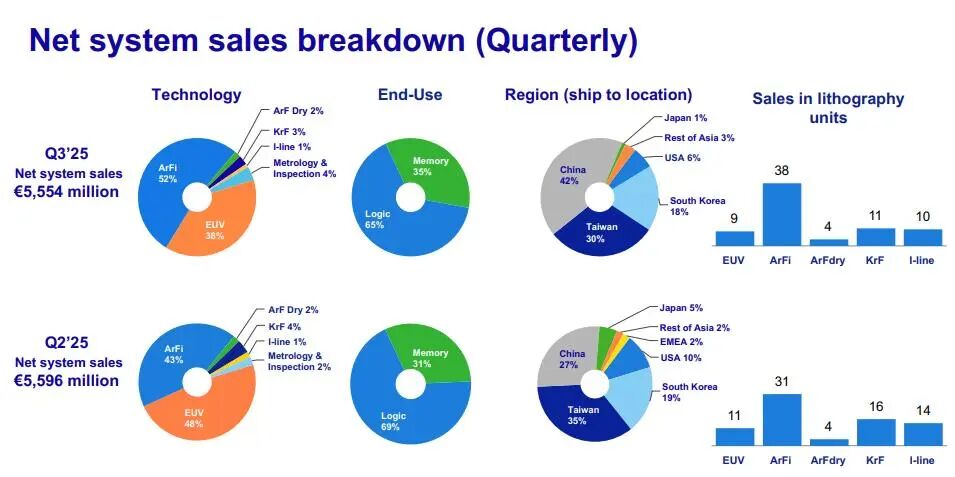

光刻机销售金额55.5亿欧元,同比跌6.3%;EUV收入21.1亿欧元,同比增2%,DUV收入28.9亿欧元,同比增1.5%;逻辑占比65%,存储占比35%。

光刻机预定金额为54亿欧元,高于分析师预期的49亿欧元,环比小幅下降;EUV占比2/3,其他占比1/3,高端需求有所提现;

光刻机相关服务营收为19.6亿欧元,同比增27.3%,占比26%;

Q3交付量为72台,比上一季度少了3台,全新66台,二手6台;

Q3回购1.48亿欧元,股息1.6欧元/股,将在11月派息,此外会在明年1月宣布新的回购计划。

03

业绩指引

预期Q4营收92~98亿欧元,略高于预期的90~95亿欧元;

预期Q4毛利率51%~53%,持平之前预期;

预期全年营收同比增15%,持平之前的300~350亿欧元指引;

预期2026年可以录得销售额增长,但中国订单会大幅减少。

总的来看,阿斯麦的财报差强人意:本季度销售额略微miss,但订单和细分结构保持强势。

阿斯麦总裁兼首席执行官Christophe Fouquet表示,第三季度业绩符合该公司预期,表现良好。随着EUV应用的不断增长,阿斯麦看到光刻技术持续呈现积极发展的势头。他还指出,为了支持客户在3D集成领域的需求,阿斯麦已经交付了首款服务于先进封装的产品TWINSCAN XT:260,与现有解决方案相比,该设备生产效率可提升4倍。此外,阿斯麦与Mistral AI的合作将使阿斯麦可以将人工智能融入到整个产品组合中,不仅提高了阿斯麦系统的性能和生产效率,同时提升了客户工艺的良率。

笔者补充一些财报细节:

1.光刻机单价有所上升:本季度EUV单价2.35亿欧元,有所上升;DUV单价7600万欧元,基本持稳。未来随着2nm和高孔径EUV出货,EUV单价或达到3~4亿欧元,持续带动其销售额。

2.中国区继续拉货:本季度中国大陆占营收的比例大增至42%,因SMIC,华虹等在管制前加大购买力度,后续料骤减。中国台湾地区占比持稳在30%,后续随着台积电转向18A和16A,提高资本开支,台湾地区的销售额占比或出现跳涨。

3.后续订单超预期增长:尽管英特尔,三星等客户此前下调了资本开支,但随着存储涨价潮和工艺制程迭代,大厂会掀起新一波AI军备竞赛。而作为AI芯片最上游的阿斯麦也会因此受益,AI含量进一步提高——就像英伟达,台积电和美光那样,变成AI企业而不是单纯的半导体企业。

总结:本次阿斯麦的财报差强人意,不过其订单和表态超过预期,市场憧憬存储和光刻机下游升级能带动这家巨头修复。笔者认为,阿斯麦生态位或被低估,随着新一代的光刻机需求升温以及下游客户竞争加剧,其议价能力会提升,不会过度依赖台积电。

笔者认为阿斯麦本季度财报差强人意,销售额不及预期算是略微miss,但订单补上了这个不足,对未来也更乐观。

中短期来看,阿斯麦有所受益于AI红利,特别是高性能计算和存储,整体客单价有所提高,相关的服务业务也在增长。从GB300大放量到存储涨价潮,这些制造厂无不需要阿斯麦的EUV。

我们预期阿斯麦Q4营收95~99亿欧元,毛利率52.5%;明年录得15%以上的销售额增长,好于其“不低于今年销售额”的保守预期,因高孔径EUV出货带动。

我们给予其年底目标价为1180美元,距离盘前上涨超4%后的股价仍有超过10%的上涨空间,对应PE约为36x,在逻辑和估值修复的当下不算太贵,未来其会迎来新的戴维斯双击。

精彩评论