10月10日,上交所官网显示,企查查科技股份有限公司的IPO申请已获受理,拟登陆主板市场,募资15亿元。如果上市成功,企查查将成为继合合信息后,国内第二家登陆A股的企业信息类服务商。

在数字经济加速发展的背景下,谁能整合并高效释放海量公开数据的价值,谁便有望在信息服务的蓝海中占据制高点,而企查查的IPO,正是争夺行业主导权的重要一步。

作为国内企业信息查询领域的头部平台之一,企查查与天眼查、启信宝共同构筑了三足鼎立的格局。凭借多年积累的数据处理能力、广泛的用户基础和品牌认知度,企查查已发展出覆盖企业工商、司法、知识产权、经营风险等多维度的信息服务体系,服务对象涵盖个人投资者、中小企业、金融机构及政府单位。

但是在光鲜的数据掘金故事背后,企查查的成长路径仍然面临多重挑战。近年来,公司营收增速持续放缓,高度依赖会员订阅的单一盈利模式导致C端用户增长乏力,B端市场竞争日趋激烈,加之近年来国家对个人信息保护和数据合规监管不断加码,使得企查查的业务扩张潜藏不确定性。一面是高毛利背后的轻资产运营优势,另一面则是增长瓶颈与合规风险交织的现实压力,企查查的上市之路,注定不会平坦。

01

营收增速放缓,毛利率超90%

企查查成立于2014年,由85后董事长陈德强控股53%,妻子马群任董事。彼时,国内企业信息查询尚处于萌芽阶段,公开数据分散、获取成本高昂,而市场对商业透明度的需求正随着资本市场的活跃和中小企业崛起而日益旺盛。企查查敏锐地捕捉到这一空白,依托大数据整合与智能检索技术,迅速切入企业工商、司法、知识产权、经营风险等多维度信息查询赛道。

经过十年耕耘,如今的企查查,已从一家初创公司发展为国内商业信息查询领域的头部平台之一,与天眼查、启信宝、爱企查等,共同构建起中国数字经济时代的信息基础设施网络。

值得一提的是,企查查虽然不如天眼查这样拥有更强的品牌声量,但前者用户基础扎实、产品体验稳定,在C端个人用户中具备较高的渗透率。

截至2025年6月末,企查查累计注册用户数已突破1.5亿,月活跃用户超过8000万,展现出强大的用户粘性与生态影响力。

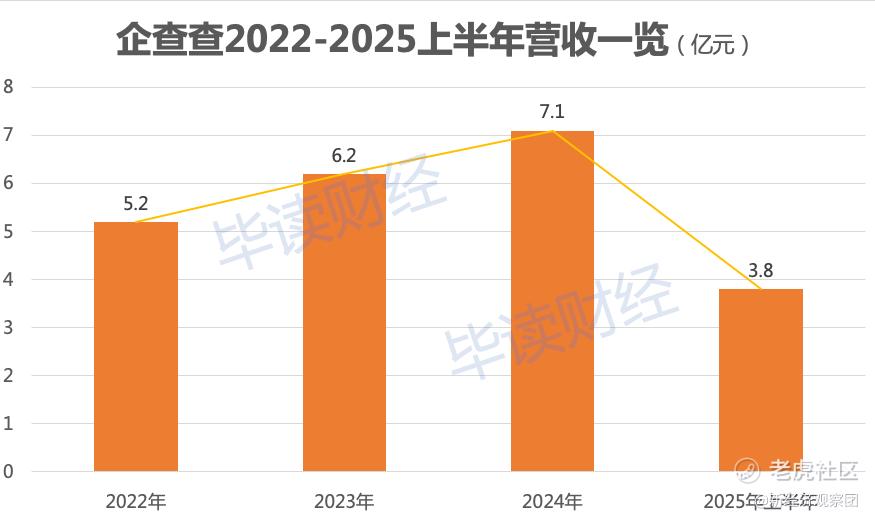

然而飞速扩张的业务背后,一个看似矛盾的现象浮出水面:一边是持续增长的营收与净利润,另一边却是增速放缓的现实压力。根据招股书内容,2022-2025年上半年,企查查营业收入分别为5.18亿元、6.18亿元、7.08亿元、3.75亿元,复合增长率仅为16.89%。尤其值得注意的是,2025年上半年营收相较2024全年水平来看并无明显增长,形势不容乐观。

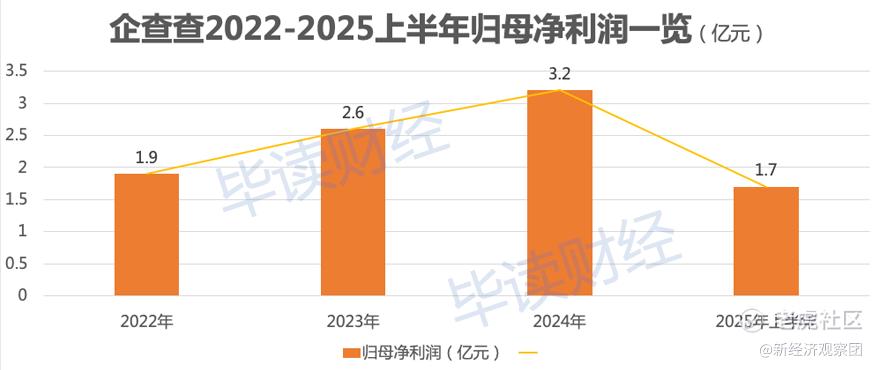

同期,企查查归母净利润从1.90亿元攀升至3.2亿元,复合增长率达35.42%,但通过对比我们清晰看到,该公司的利润增长更多依赖于成本控制与高毛利率支撑,而非收入端的强劲扩张。

近年来,企查查的毛利率长期维持在87%以上,2025年上半年更是高达91%。极高的毛利率水平,是因为企查查的核心成本主要集中在技术服务、服务器托管及少量数据采购上,而一旦平台架构搭建完成,新增用户的边际成本极低。

02

C端收入来源单一,付费用户增长缓慢

在企查查高达90%的毛利率背后,支撑公司营收增长的支柱却显得异常单薄。C端收入几乎全部依赖于会员订阅服务,包括VIP、SVIP以及“标找找”等增值功能包。高度集中的收入结构,虽然在早期实现了轻资产、高利润的快速扩张,但随着市场渗透率趋近饱和,增长瓶颈也在日益凸显。

简而言之,不同于综合性工具平台可以通过多元产品矩阵分散风险、交叉引流,企查查的核心业务始终锚定在商业信息查询这一垂直场景,而这恰恰是一个典型的低频刚需市场。

众所周知,大多数人使用企查查的动机具有明确的阶段性。求职时查公司信用、合作前做尽职调查、投资前评估企业风险……这些需求并非日常高频发生,导致用户活跃周期短、使用黏性弱。即便平台能够持续吸引新注册用户,也难以有效转化为长期付费客户。

用户需求与公司业务之间的矛盾,也在企查查近年来的用户增长曲线中暴露无遗。2024年,企查查注册用户数达1.392亿,同比增长20.5%,看似势头良好;但同期付费用户仅增长2.6%,总数为104.8万人,付费转化率从2022年的1.03%一路下滑至2024年的0.75%。这意味着,每130多名注册用户中,才有一人愿意为之买单,用户价值挖掘效率显著下降。

面对付费用户增长乏力,提价似乎是一条捷径。然而市场的反馈并不乐观。2022年9月,企查查将年度VIP会员价格由360元上调至388元,涨幅不足8%,但后续数据显示,提价并未带来预期中的收入跃升。2023年,每位付费用户的平均收入(ARPPU)仅增长3.4%;进入2024年,ARPPU同比增幅更是骤降至0.3%。可见在用户感知价值未明显提升的前提下,单纯依靠价格杠杆已难以为继,消费者对涨价的容忍度已接近极限。

与此同时,横向对比行业格局更凸显出企查查的结构性短板。企查查的主要竞争对手之一、合合信息旗下的扫描全能王,凭借文档处理的高频刚需场景,在2024年实现C端收入9.8亿元,占公司总收入八成以上;而商业查询产品启信宝,同期营收仅为0.6亿元,占比不足5%。

反观企查查,虽在商业查询细分领域占据领先份额,但缺乏类似扫描全能王这样的高粘性工具类产品作为流量入口和变现补充,导致整个C端生态缺乏延展性与抗风险能力。

在C端增长逻辑遭遇天花板之后,B端市场本应成为破局的关键抓手。理论上,面向金融机构、律所、企业风控部门等专业客户的定制化数据服务,具备更高的客单价和更强的客户粘性,是提升营收质量的理想路径。然而现实是,企查查的B端布局同样进展缓慢。

2024年,企查查B端收入为1.64亿元,同比增长25.7%,虽保持一定增速,但占总营收比重仅为23%。过去两年间,该比例仅提升了2.6个百分点,远不足以改变整体营收结构。换言之,企业仍高度依赖C端会员一根独木支撑全局。

头重脚轻的业务格局,使得企查查陷入两难境地。如果继续维持当前保利润、控成本的经营策略,短期内虽能保障高净利率和充沛现金流,却难以支撑B端所需的长期投入;而想要真正打开成长空间,则必须加大研发、拓展团队、深化行业解决方案,这又势必冲击当前的盈利水平。

在IPO的关键节点上,一个以数据智能为标签的企业,是否愿意并有能力走出舒适区,向成长型平台转型?在AI浪潮席卷各行各业的今天,若不能及时升级产品形态,仅靠现有模式维持高毛利,企查查的未来恐怕不容乐观。

03

商业查询竞争加剧,合规隐忧呼之欲出

除了业务结构层面的不平衡,企查查面临的更大问题,是商业查询行业的竞争正在日趋激烈。众所周知,当前市场格局由“三查一保”主导,其中,天眼查稳居头把交椅,企查查紧随其后,爱企查凭借百度流量加持占据一席之地,启信宝则依托合合信息的整体生态维持专业影响力。

根据招股书披露,2023年企查查在我国通用商业大数据服务市场中,移动端活跃用户数与市场份额均位列第二,应用商店累计下载量更是排名第一,展现出强大的用户获取能力。但是排名上的老二位置并未带来足够的安全感。面对行业老大天眼查的品牌势能与资源厚度,以及百度系爱企查的免费策略冲击,企查查想要构建差异化壁垒,仍然压力重重。

随着AI技术的深度渗透,用户需求正在悄然发生改变。过去,用户需要手动切换多个模块,自行整合企业工商、司法、知识产权等碎片化信息进行判断;如今,市场期待的是由AI直接输出风险评级、合作建议甚至产业链洞察。

就在2023年7月,天眼查联合**云推出“天眼妹”AI大模型,几乎同步,企查查发布“知彼阿尔法”大模型;2025年7月,合合信息也推出“启信慧眼”AI应用,整个行业逐步迈入智能分析时代。

表面上看,各家公司似乎争前恐后,纷纷踏入AI转型的浪潮中,但是细算起来,在这场技术升级的赛跑中,企查查的步伐显得相对迟缓。2025年上半年,企查查研发费用占营收比重仅为16%,而对手合合信息高达26%,整整相差10个百分点。一旦企查查掌握的数据更新速度的优势逐渐被AI驱动的综合分析能力所稀释,那么未来被技术浪潮冲刷的风险也将与日俱增。

更为严峻的是,在激烈竞争压力下,企查查的扩张策略开始暴露出粗放甚至失序的一面,个人信息保护与数据合规问题频频亮起红灯。2025年,中国人民银行江苏省分行对企查查开出行政处罚,因其违反征信业务管理规定,公司被罚款1万元,相关责任人也被处以罚款300元。

无独有偶,近年来,企查查多次因信息错配、将个人手机号误标为企业联系电话导致用户遭受骚扰、将私人诉讼案件错误关联至企业名下等问题被诉至法院。据公开信息显示,企查查涉及名誉权纠纷、侵权责任纠纷等案由的诉讼多达百余起,立案信息达151条,反映出在数据清洗与匹配机制上的系统性漏洞。

与此同时,消费者投诉平台黑猫投诉上,“页面诱导消费”“自动续费未显著提示”“退款难”等指控屡见不鲜,企查查累计收到投诉已达2722条。

争议背后,是平台在变现压力下对用户体验与合规边界的漠视。企查查甚至在招股书中坦承,难以确保所有数据的准确性,并警示“可能因数据展示错误引发重大诉讼”,同时承认在个人信息保护方面“仍存在未能充分识别并剔除敏感信息的风险”。

面临IPO在即的关键节点,企查查所承受的监管关注势必会更加严苛。市场不会只看它的盈利能力,更会审视它是否具备与身份相匹配的数据治理能力。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。

精彩评论