台积电这份财报继续好于预期,其营收、利润、利润率等指标都意料之内beat市场预期。

我们上调其年底目标价到330美元,对应市盈率为36x,较周四盘前仍有一定涨幅。

展望后市,我们对台积电的预期依旧相当乐观,其未来的市占率和来自AI以及高性能计算的收入占比会进一步提升,在高端芯片代工领域形成事实上的垄断。

【文末附详细分析】

具体来看,台积电2025三季报主要财务数据如下:

01

利润表现

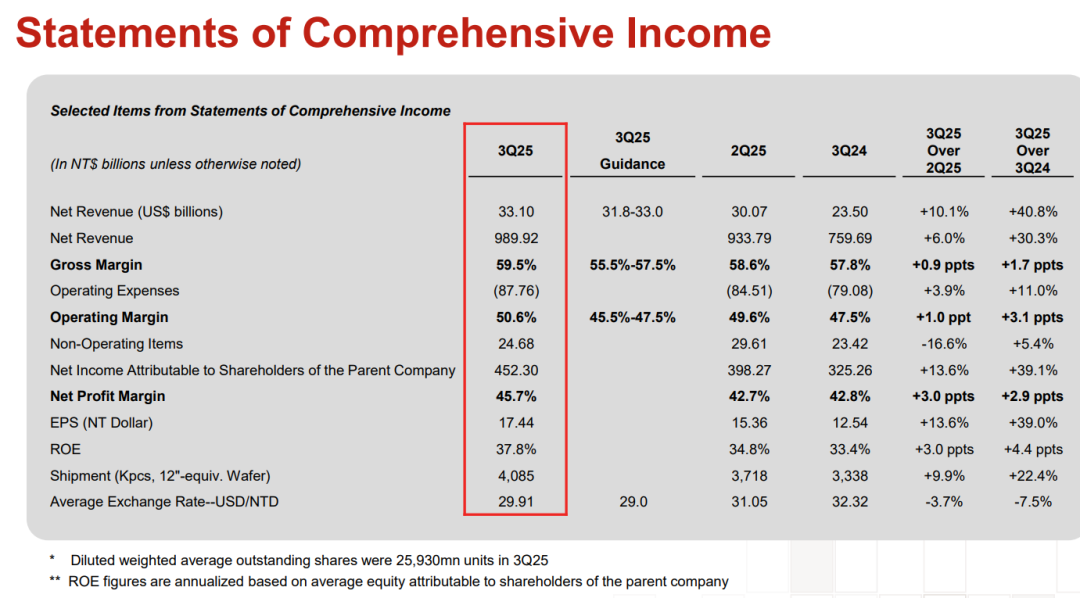

营业收入9899.2亿新台币,或331亿美元,按新台币计算同比增30.3%,略高于预期的9700亿新台币,美元计算同比增40.8%,远高于预期的300亿美元;

净利润4523亿新台币,或151.24亿美元,按新台币计算同比增39.1%,高于预期的3900亿新台币,美元计算同比增50%,高于预期的135亿美元;

稀释后每股收益EPS为87.2新台币,或2.92美元,按新台币计算同比增39.1%,高于预期的78.5新台币;美元计算同比增50.5%;

毛利率59.5%,高于预期的57%,环比提升超1pct,扛住了新台币升值和关税等不利影响;净利率45.69%,环比提升近3pct,为历史最高;

资本开支97亿美元,基本符合预期的95~100亿美元。

02

业务关键数据

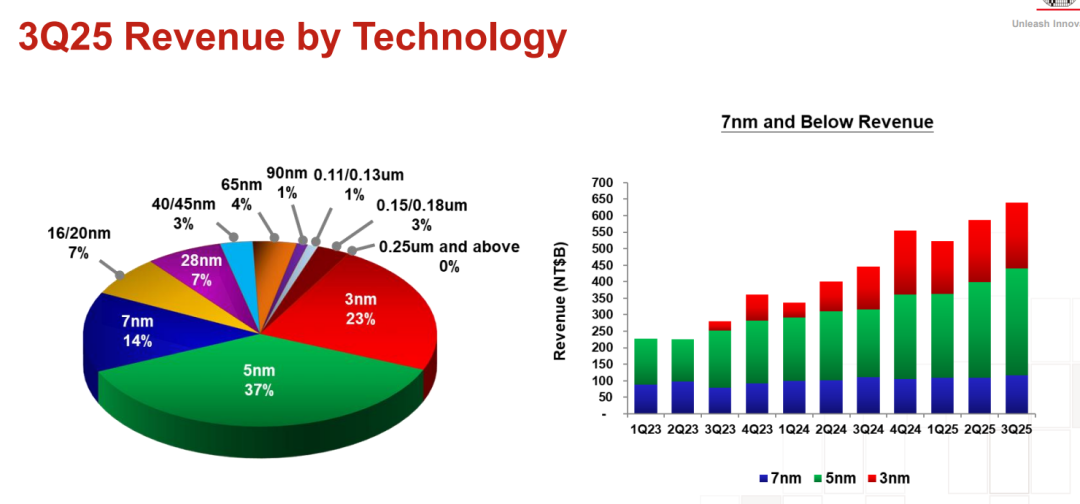

各个制程情况:3nm占收入23%,5nm为37%,7nm为14%,先进制程共占74%,持平上一季度;

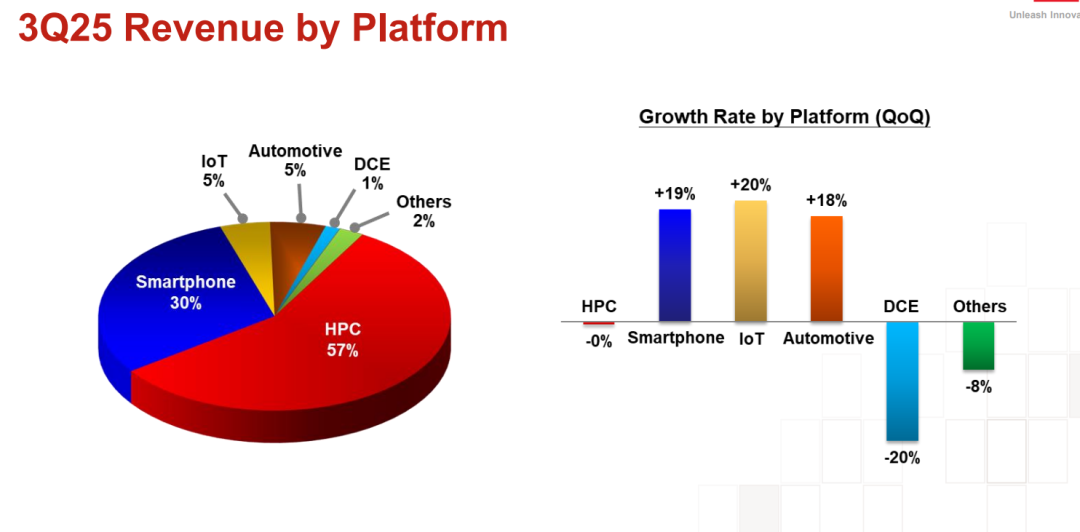

各个平台业务情况:高性能计算HPC占比57%,智能手机30%,二者占比87%,持平第而季度;与上一季度相比,HPC收入环比持平,智能手机环比增19%,显示智能手机出货拉动高端制程,AI芯片势头放缓。

03

业绩指引

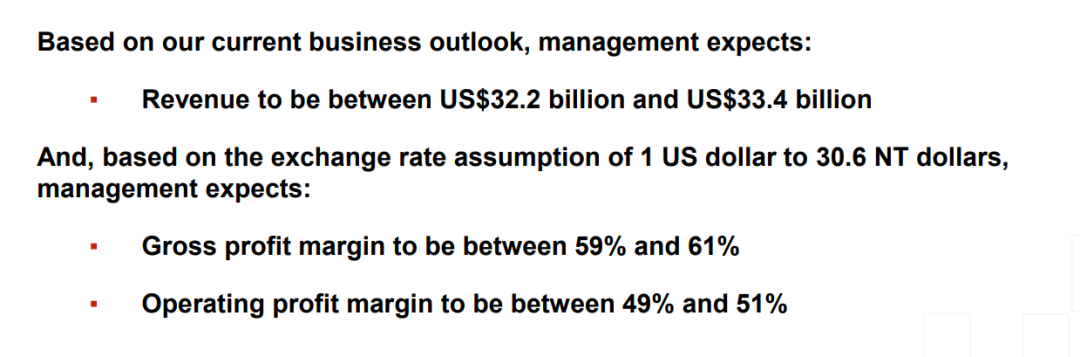

预期Q4营收322~334亿美元,环比基本持平,高于预期的325亿美元;

预期Q4毛利率59%~61%,略高于市场预期的57%~58%,因先进制程持续放量和nm量产;

上调今年资本开支预期为400~420亿美元;

预期今年年底量产2nm,亚利桑那工厂会占据30%的产能。

暂时未给出2026年指引预期,等到明年1月四季报会透露。

总的来看,台积电的财报继续维持强势。不管是营收,利润还是指引都没有受到关税,外汇逆风以及增速放缓的影响。其产业链生态位依旧独一无二,相对其他同业务的竞争对手(如三星英特尔)领先优势一骑绝尘。即使未来AI行业面临暂时放缓和产能过剩,台积电也能依靠高端代工的垄断地位扛住下行周期。

在电话会议上,台积电回答了有关先进封装,海外工厂,N2和A16制程,AI需求等话题。整体来看偏向谨慎乐观,对未来预期向上。

笔者摘录几个问答:

Q:公司很多AI客户现在都更积极了,之前到2029年有关AI 复合增速是45%左右,公司现在会认为需求更强吗?未来几年的CAPEX怎么样?

A:AI需求继续很强,比我们之前预期更强。在现在情况下,我们和客户以及终端客户都有沟通。我们之前给的年化复合增长是45%,现在看会略好,我们会更新这个指引可能在明年开始时候,到时候可能会有更清晰的数字。现在看到的数字都很疯狂。每年我们花CAPEX都是基于未来几年的市场机会的,我们相信有机会时候不会犹豫投资,如果我们做对了,我们收入增速会高于CAPEX增速。如果我们做到很好的增长,我们这么大的公司CAPEX的数字不会很显著下滑,我们的收入增速高于CAPEX增长,就像过去几年。高CAPEX都是和机会挂钩,我们相信大的趋势,我们会持续投资的。

Q:基于现在AI的需求,明年公司会建设多少的cowos产能?公司AI收入占比会有多少,会有30%吗?

A:关于cowos产能,我只能说的就像三个月之前一样,我们努力减少供需缺口,我们还在工作来提升26年的产能。具体的数字可能会在明年更新。现在我们想说的,AI所有相关的东西,都供需很紧张。

Q:关于先进制程的需求,一些客户说摩尔定律失效,公司对26年需求如何看待?

A:确实有客户说摩尔定律没了,但我们现在关注整个系统的技术,不只是来说摩尔定律。摩尔定律现在不足以描述整个系统级别的增长了,也不足以满足他们的需求,他们和我们在各个领域展开合作,达到他们的需求。

Q:关于30年3~4万亿的AI基础设施建设,达到几乎40%增长,和公司之前的指引差不多。公司现在对于未来几年的AI基础设施建设以及token增速如何看待?公司AI收入能否跑赢行业的增长?

A:我们之前讲的45%增长,没有包括所有的基础设施,但和我们主要客户的看法差不多。Token的增长是指数级的,几乎每三个月就有指数级增长,所以我们认为先进制程的半导体需求是实实在在的。我们看到了大量相关需求,我们的产能需要很努力扩产来减少供需的差距。具体的数字可能明年我们会做指引。

Q:既然Token增长是指数级别的,比公司的AI增速指引更高,这个增速的差距会越来越大,公司会认为这是很大的潜在问题吗?

A:确实,token的增长是指数增长的,比我们的指引预期高很多。当然我们的技术也是持续迭代的,我们的客户向更先进制程迁移,这样可以处理更多的token。我们的客户和我们一起合作,提升他们的性能。所以我们认为有45%的增长。Token的指数增长,是因为我们和客户一起合作可以更有效率的处理。

笔者再拆解一些财报要点:

Q3晶圆单价持平:本季度台积电的晶圆出货量408.5万片,环比增10%,笔者粗略估测其晶圆单价为8100美元/片,环比持平。整体来看,笔者认为,未来随着3nm和2nm制程提高以及先进封装扩产,这一单价会有所抬升。

四季度指引保守:尽管台积电四季度指引超过了买方预期,但其最低值到中间值仍然出现了环比下滑,显示客户提前加单和趋于保守。过去四季度一直是芯片的旺季,但本次出现了环比0增长,尽管最后大概率超过指引上限,但Q3Q4的QtoQ仍然是数年以来最疲软增长。

毛利率超预期,净利率大幅增长:本季度台积电毛利率录得59.5%的绝对高位,而净利率更是大幅增长,环比提升达3pct。笔者拆解后发现,主要是以下几个因素:产能利用率提高,三季度晶圆出货量提升,带动设备折旧被支出摊销;费率下降,三季度台积电费率下降至8.9%,同比环比均继续降低;其他收入增加,台积电三季度其他收入接近250亿新台币,反映其投资和利息等收入增加。

四季度资本开支下新高:根据台积电的指引,四季度资本开支约为106~126亿美元,毫无疑问和工厂扩建以及购买光刻机有关,这也是笔者昨天说的阿斯麦会因为下游代工厂制程升级而受到提振。

总结:本次台积电的财报好于预期,不过由于市场已经有较高预期外加四季度指引保守和没有给出明年预期,其股价在财报和业绩会后冲高回落。

台积电最关键的问题在于后续来自AI的订单是否会放缓,以及关税和客户开支的影响。就目前来看,其地位依旧稳固,产能依旧紧俏,稳坐钓鱼台。

笔者认为台积电本季度财报好于预期,但由于四季度指引环比下滑外加市场希望其给出明年的指引,因而股价涨幅有限。

中短期来看,来自英伟达和苹果的订单会进一步推高其业绩。就目前其收入结构来看,其和高性能计算的绑定进一步加大,而目前来自AI的资本开支相当之高,年内无需担忧。四季度开始2nm的量产也会带动其量价齐升,使得其可以在全行业下行期平稳过渡。

估值方面,目前台积电美股市盈率约为30倍,依旧偏低。不管是PE绝对值,PEG,历史分位,还是和同行业比起来,都处在较低的水平,投资性价比很高。

我们上调其年底目标价到330美元,距离周四盘前上涨后的股价还有6%的涨幅,对应今年年底约为36xPE,依旧不算特别贵。

(笔者持有半导体做多ETF股份。)

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论