台积电扩产的风终究还是吹给了英伟达们。

汇丰最新报告大幅上调英伟达目标价至320美元,因台积电产能扩张和AI GPU TAM(技术模型)的快速成长,英伟达会大幅受益,EPS远高于华尔街一般预期。

汇丰写道:

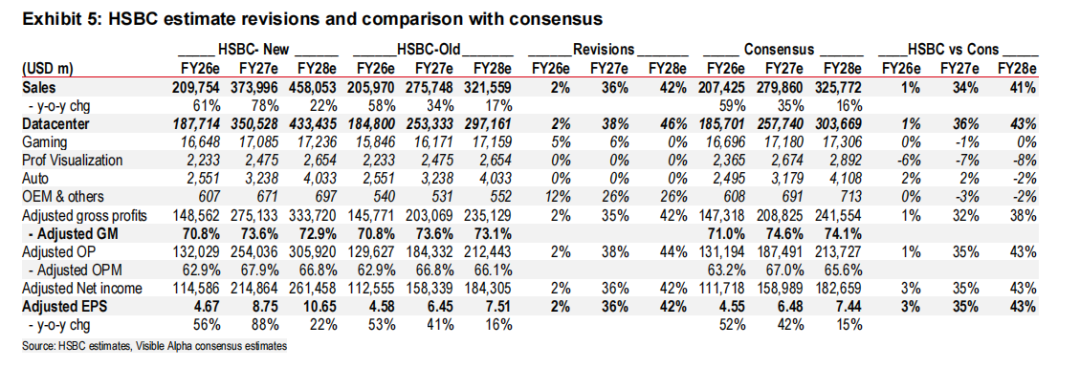

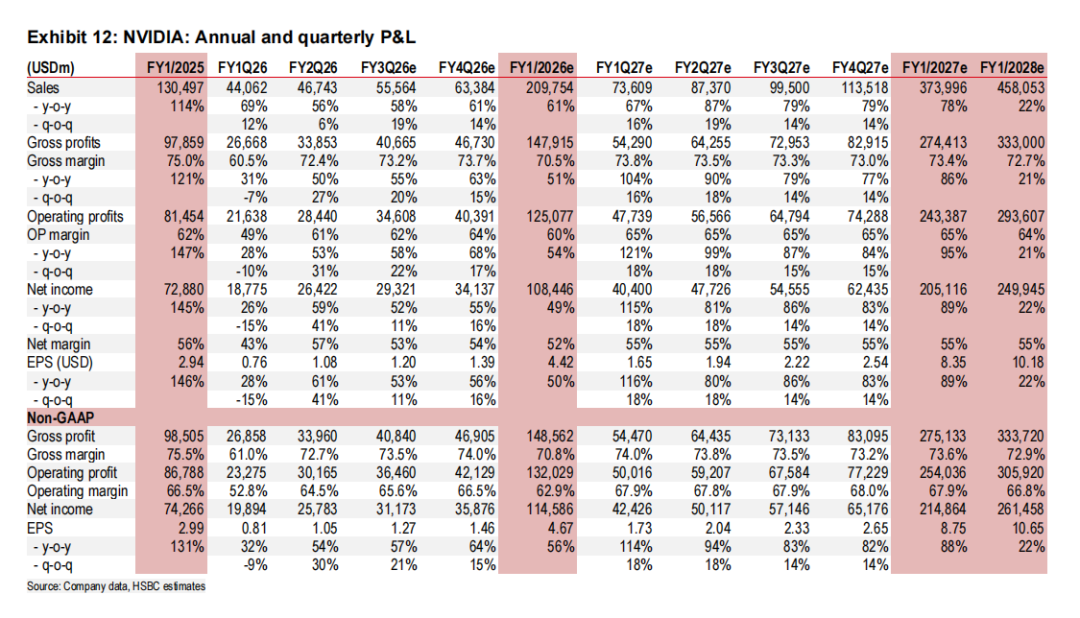

我们将英伟达评级上调至“买入”,基于其2027财年GPU总可寻址市场规模较我们此前预测进一步扩大,因此将2027财年数据中心收入预期上调至3510亿美元,仍比市场共识预期2580亿美元高出36%。此外,若中美贸易协议达成,中国GPU市场的不确定性可能缓解,英伟达或迎来中国市场需求复苏。因此,我们修正后的2027财年(截至1月)每股收益预期为8.75美元,尽管未计入2027财年对华芯片出口收入,但仍显著高于市场共识的6.48美元。

2027财年CoWoS分配量动能重启:

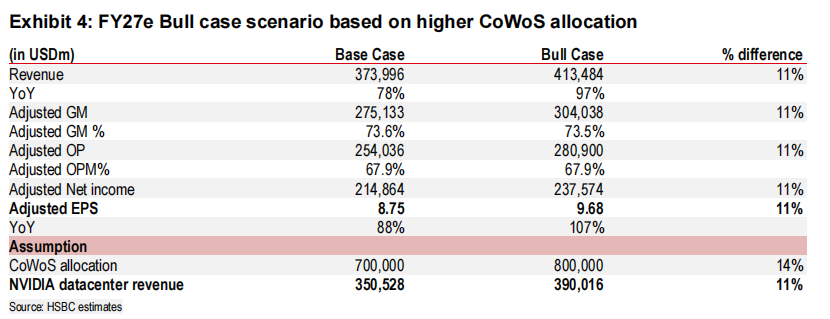

我们将英伟达2027财年CoWoS晶圆分配量预期上调至70万片(原48万片),意味着同比增长140%,因自2025年第四季度以来首次观察到CoWoS晶圆分配动能复苏。我们相信,英伟达在台积电的激进CoWoS晶圆规划不仅将推动2027财年数据中心收入超市场预期,也印证了AI GPU可寻址市场增长不再仅依赖传统云服务厂商资本开支的观点。看涨情景下,若基于近期供应链反馈将CoWoS分配量设为80万片,2027财年数据中心收入可能达3900亿美元,对应每股收益9.68美元。

千兆瓦级合作带来AI GPU市场规模潜在增量:

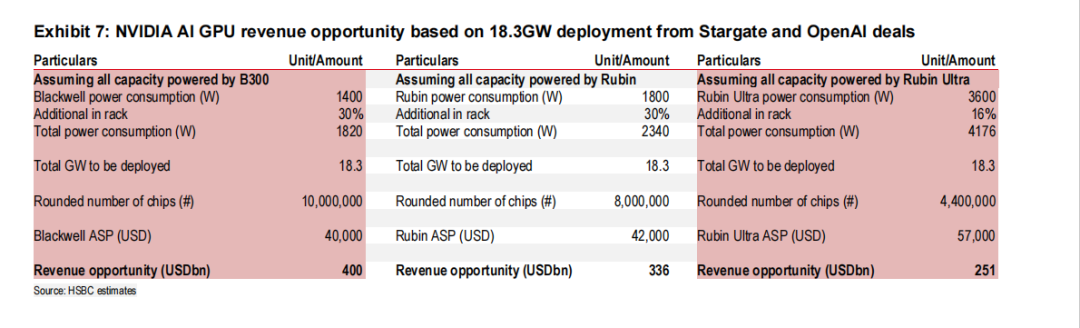

我们此前对AI GPU库存调整的担忧风险降低。尽管ODM的NVL机架与上游GPU发货量不匹配的问题可能持续至2026年下半年,导致部分GPU库存延续至2027财年,但自下而上分析显示,仅Stargate和OpenAI的18.3千兆瓦合作项目,就可能为英伟达带来2510亿至4000亿美元的AI GPU收入机会,这或使我们对2027财年数据中心3510亿美元的营收预测翻倍。

上调评级至“买入”,目标价320美元(估值基准切换至2028财年):

鉴于CoWoS产能扩张及Stargate、OpenAI合作推动数据中心收入预期上调,我们将2026/2027/2028财年每股收益预测分别上调2%/36%/42%。由于AI GPU可寻址市场因OpenAI与Stargate合作而前景明朗,我们将估值基准调整至2028财年。目标价320美元基于2028财年30倍市盈率乘以每股收益预期。当前股价仍有约78%上行空间,我们上调评级至“买入”,预计AI GPU市场将超越超大规模云厂商范畴持续扩张,驱动盈利持续增长。

AI GPU总的潜在市场规模的扩大将推动2027财年盈利超预期,抵消先前担忧:

与今年4月将英伟达评级下调至"持有"时相比,我们现在更为乐观。因为我们目前看到2027财年盈利存在进一步超预期的潜力,这可能会让市场感到意外。此前,我们担忧的是,在3月GTC大会后公布的Rubin GPU路线图所带来的平均售价上行空间有限,这可能在未来1-2年内导致盈利大幅超预期的空间受限,并引发潜在的估值下调压力。然而,我们在此前的报告中也强调,英伟达的叙事焦点正从供应链和GPU路线图,转向关注由中国、企业级和主权AI机遇所驱动的AI GPU总潜在市场规模的扩张。尽管企业级和主权AI的总潜在市场规模仍难以量化,但我们相信英伟达近期对2027财年CoWoS晶圆分配量的乐观预期,再次印证了AI GPU总潜在市场规模正在扩大、不再仅仅依赖传统云服务提供商资本开支的这一叙事。因此,基于我们修正后的2027财年数据中心收入预期3510亿美元,我们认为卖方对2027财年2580亿美元的共识预期很可能再次被大幅上调。我们还相信,我们通过自下而上分析得出的Stargate和OpenAI项目可能共计18.3千兆瓦的承诺容量,有望为英伟达带来2510亿至4000亿美元的AI GPU总潜在市场规模收入机会,这可能使我们当前的2027财年数据中心收入预期存在极大的上行空间。

CN的AI GPU的不确定性可能在1月季度开始缓解:

我们认为,在潜在的中美贸易协议达成后,CN的AI GPU的不确定性可能在明年1月季度(即2027财年第四季度)开始缓解。虽然我们承认CN通过一些国产GPU公司实现在AI GPU领域更加自给自足的长期战略仍在推进,但我们认为,SMIC的晶圆产能不足以支撑,且CN公司在GPU性能上与英伟达和AMD的差距在未来1-2年内也不会显著缩小到足以实现完全自给自足,因此,我们认为,短期内CN的AI GPU的部分需求不确定性可归因于尚未最终敲定的美中贸易协议。有鉴于此,我们预期CN的AI GPU需求在1月季度有恢复的潜力,这可能为市场预期带来上行惊喜,因为目前大多数卖方分析师以及汇丰银行,在未来的预测中均未计入任何显著来自CN的AI GPU收入贡献。

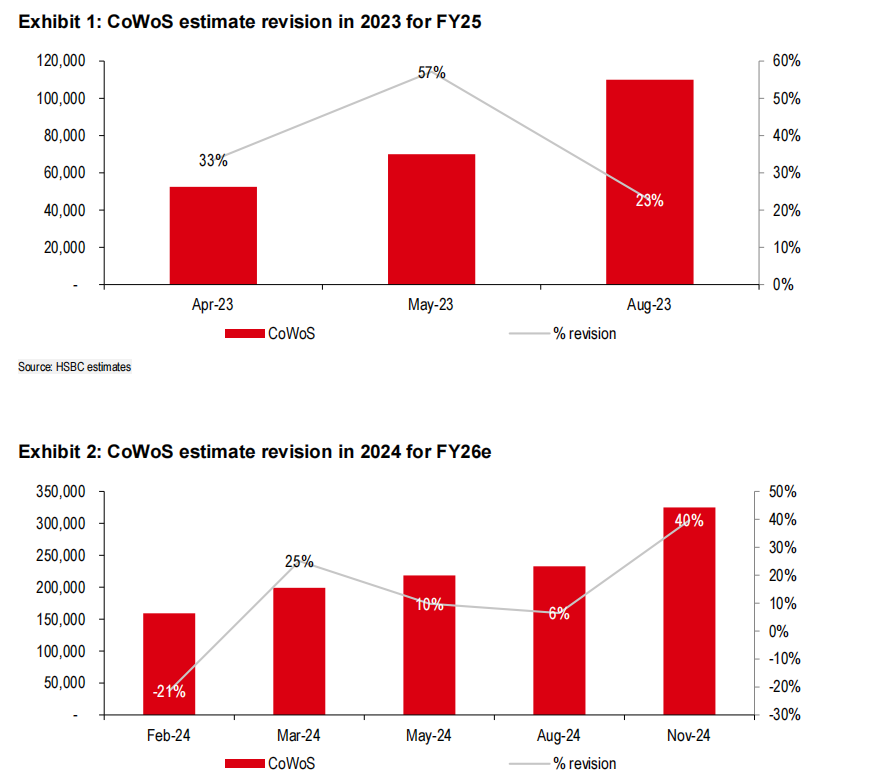

进入2027财年,英伟达的CoWoS产能分配势头再次上升。

从历史上看,市场对英伟达GPU需求的持续增长推动了CoWoS产能的不断扩张。2023年是首次出现CoWoS产能分配预期被持续上调的一年,这带来了前所未有规模的盈利增长。同样的趋势在2024年延续,全年都在为2025年(即2026财年)上调CoWoS分配预期。然而,我们认为这一趋势在2025年并未重现,由于Blackwell平台爬坡速度慢于预期以及ODM厂商良率较低,导致整个2025年上半年对2026年(即2027财年)的CoWoS预估进行了下调。

现在,随着AI GPU总潜在市场规模超越超大规模云服务商,扩展至企业级、主权AI以及像OpenAI和Coreweave这样的"新兴超大规模云服务商",我们预计CoWoS产能分配将再次扩大,从而推动盈利增长。因此,我们现在将英伟达2027财年的CoWoS分配量预期从之前的48万片晶圆上调至70万片晶圆,这意味着同比增长率达到140%。

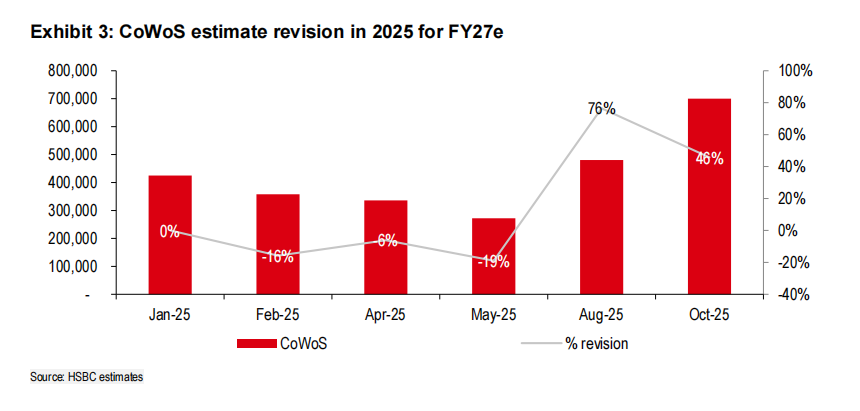

基于近期供应链反馈,我们对FY27e(2027财年预测)CoWoS晶圆分配量增至80万片的乐观情景进行分析:

在乐观情景下,数据中心收入最高可达3900亿美元,较我们基准情景的3510亿美元高出11%。更高的数据中心收入可推动每股收益提升11%至9.68美元,高于基准情景的8.75美元。

修订后的FY27e(2027财年预测)数据中心收入与每股收益再次高于市场共识预期:

在AI GPU总可寻址市场超越超大规模云服务商的推动下,CoWoS产能持续扩张,我们将FY27e数据中心收入预期从2530亿美元上调至3510亿美元,此为市场最高预期。虽然我们对毛利率和营业利润率的扩张仍较市场共识更为谨慎,但看涨的数据中心收入预期推动我们将FY27e每股收益预期上调至8.75美元,目前也为市场最高值。

展望FY28e(2028财年预测),我们预计CoWoS晶圆分配量将同比温和增长29%,至约90万片。我们FY28e数据中心收入预期为4330亿美元,意味着同比增长约24%,与此同期我们给出的每股收益预期10.65美元均位居市场最高预测水平。

近期AI交易显示AI GPU总潜在市场规模存在显著上行潜力

在汇丰之前报告中,我们已指出,总潜在市场超越超大规模云服务商及其资本开支的扩张,是盈利进一步增长的关键。尽管我们一直承认企业和主权AI带来的总潜在市场规模难以量化,但我们尝试对近期OpenAI和Stargate相关交易带来的收入机会进行拆解分析。

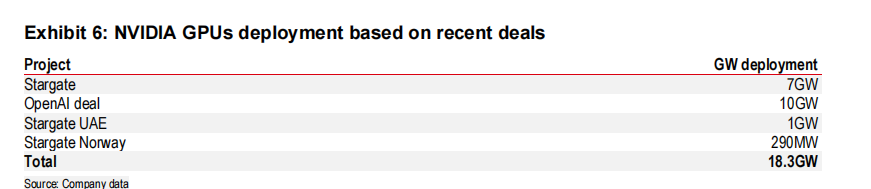

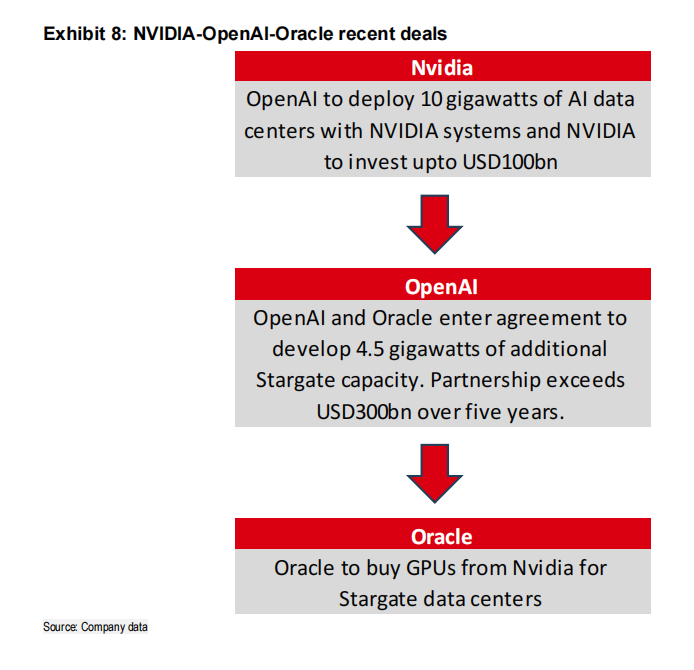

Stargate项目:OpenAI于2025年1月宣布Stargate项目。该项目是一家新公司,计划在未来四年内投资5000亿美元,在美国为OpenAI建设新的AI基础设施。Stargate的初始股权出资方包括软银、OpenAI、甲骨文和MGX。Arm、微软、英伟达、甲骨文和OpenAI是核心初始技术合作伙伴。根据该项目计划,将建设10吉瓦的数据中心容量,其中7吉瓦(对应4000亿美元投资)已获承诺。此外,Stargate阿联酋项目和Stargate挪威项目也分别于5月和7月宣布,计划部署容量分别为1吉瓦和最高290兆瓦。Stargate英国项目亦于9月公布,但未提及具体吉瓦级部署容量。

OpenAI合作:2025年9月,英伟达与OpenAI宣布达成战略合作伙伴关系,计划为OpenAI的下一代AI基础设施部署至少10吉瓦的英伟达系统,用于训练和运行其新一代模型。作为协议的一部分,随着新英伟达系统的部署,英伟达拟向OpenAI投资高达1000亿美元。

就Stargate项目而言,甲骨文已开始向Stargate园区交付英伟达机架。因此,我们相信,作为AI GPU业务领域唯一的技术合作伙伴,英伟达将继续为Stargate项目提供支持。基于此,我们预计OpenAI与Stargate项目合计将在未来3-4年内部署约18.3吉瓦的英伟达系统。

部署时间线与芯片方案尚未统一。

就Stargate项目而言,甲骨文已开始部署英伟达Blackwell平台机架;而OpenAI合作中,首批1吉瓦容量将基于英伟达Vera Rubin平台。因此,我们假设18.3吉瓦总容量全部采用Blackwell/Rubin平台或Rubin Ultra平台进行部署,测算出未来3-4年内潜在收入范围在2510亿至4000亿美元之间。此范围已考虑因单芯片功耗上升导致每机架芯片数量减少的影响,但我们也注意到,若实际平均售价涨幅超当前预期,可抵消芯片数量下降的负面影响。为明确量化影响,这意味着英伟达数据中心收入有望在未来3-4年内实现翻倍,即在2027财年预期3510亿美元的基础上进一步增长。

我们对18.3吉瓦部署所需芯片数量的估算,以单封装功耗为基准,并计入机架整体架构功耗上升带来的溢价调整。

2026年下半年预测的供应链错配问题持续存在,但担忧有所缓解。

我们认为,基于约29万片CoWoS晶圆的假设,英伟达B200/B300 GPU在2026财年预测的出货量仍维持在约380万颗,预计可等效转化为4万套NVL机架。尽管ODM的NVL机架组装良率从5月的40-50%提升至2026财年下半年预测的60-70%,我们仍预计2026财年ODM的NVL机架出货量仅为2.6万套,在更乐观的情景下可能有高达3万套的上行空间。该数字仍低于英伟达5万套GB200/GB300 NVL等效机架的出货目标以及我们4万套的预测。因此,我们认为可能会有相当于1万至1.5万套NVL机架的GPU库存结转至2027财年。

我们预计这种错配将持续到2027财年预测。基于70万片CoWoS产能的分配,我们预计英伟达在2027财年可出货约9万套等效的Blackwell和Rubin GPU NVL机架。然而,考虑到ODM的良率以及约1万至1.5万套NVL机架的结转库存,我们预计ODM在2027财年预测中实际将出货另外5万至6万套NVL机架。尽管如此,鉴于AI GPU总可寻址市场正超越超大规模云服务商而扩张,我们对下行风险的担忧已减少。随着更多企业级、主权AI项目以及像与OpenAI和甲骨文达成的此类交易出现,我们相信在CoWoS产能快速分配的支撑下,仍有出现上行惊喜的空间。

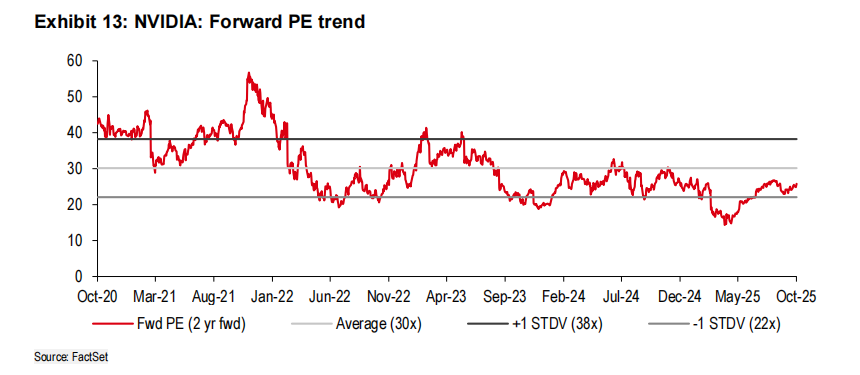

目标价修正由盈利预期上调驱动,而非更高市盈率。

近期英伟达AI交易(特别是与OpenAI的交易)的宣布,引发了市场对AI GPU总可寻址市场透明度的某些担忧,这尤其体现在英伟达-OpenAI-甲骨文之间的三角关系上。因此,我们认为这可能会限制英伟达市盈率超过30倍的重新评级潜力。

尽管如此,我们已观察到英伟达持续将其在台积电的2027财年预测CoWoS晶圆分配量增加至超过70万片(对比我们先前48万片的假设),这支撑了我们对英伟达在扩大AI GPU总可寻址市场机会方面的信心。因此,我们目前认为英伟达有望实现3510亿美元的数据中心收入,符合我们之前的乐观情景预测。我们修正后的2027财年/2028财年预测每股收益分别为8.75美元和10.65美元,目前分别比市场共识的6.46美元和7.44美元高出36%和43%。因此,尽管采用了较低的30倍目标市盈率,我们新的320美元目标价仍意味着有78%的上行空间。

精彩评论