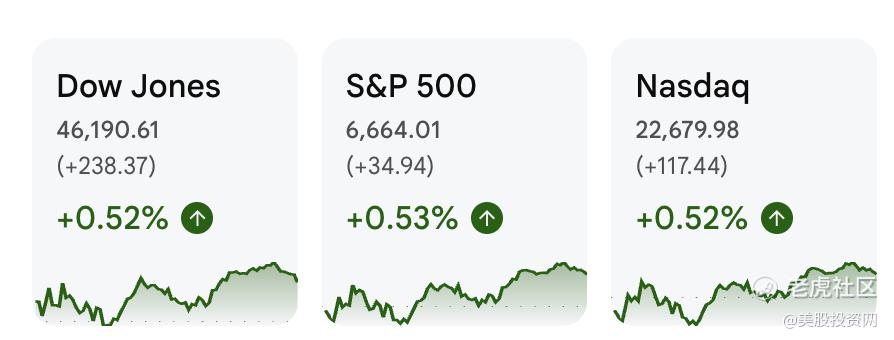

周五美股市场迎来强劲反弹,三大指数全线收涨,为本周行情画上句号。此次反弹的驱动力集中于两大关键领域:金融系统流动性忧虑的暂时解除,以及中美贸易紧张局势的意外降温。

流动性警报解除

在金融层面,市场首先获得关键性的喘息空间。美联储此前连续两日被动启用的常备回购便利工具(SRF)今日无人借款,暂时缓解了市场对短期融资环境可能承压的敏感神经。

此外,在经历前一个交易日的抛售恐慌后,几家地区银行披露的财报中,信贷损失拨备数据低于市场此前最悲观的预测,为整个银行板块注入了信心。

受此提振,地区银行股大幅反弹,集体松了一口气。

昨日遭受重挫的锡安银行(ZION)在获得评级上调后强势回升近6%;

Western Alliance(WAL)亦上涨逾3%;

因关联风险被市场恐慌抛售的投行杰富瑞(JEF),在券商奥本海默上调其评级至“跑赢大盘”后,股价也录得近6%的涨幅。

五三银行(FITB)股价上涨2.8%;

大型银行股摩根大通(JPM)与美国银行(BAC)亦随板块企稳。

市场的恐慌情绪指标Cboe波动率指数(VIX)同步回落,印证了短期风险偏好的修复。

美国Z治言论的稳定效应

美东时间上午11点后,市场因宏观贸易摩擦的缓和而获得额外推力。每当局势紧张时,特朗普往往会用一句“我们聊得挺好”来安抚市场,这次也不例外,情绪迅速得到提振。

特朗普今天表示,他此前威胁对中国商品征收的100%高额关税“不可持续”,并确认计划于两周后在韩国见面的消息,有效提振了市场情绪。

与此同时,美国财政部长贝森特确认通话,并计划下周在马来西亚会面,为见面铺路。此举意在缓解近期因稀土出口管制加剧的贸易紧张局势。这种对话渠道的重启,有效压制了贸易摩擦升级的尾部风险。

警惕“没有信仰的反弹”

尽管双重利好叠加,但美股投资网分析认为,此次反弹缺乏转化为长期趋势的“信仰基础”,其本质仍是“技术性修复”。

首先,上涨幅度的温和性与利好的重量级不符。

三大股指涨幅均仅为0.5%左右,相对于贸易摩擦缓和这一重大级别的积极信号而言,显得过于克制。市场交易台活跃度偏低的数据,侧面印证了场内资金的普遍犹豫。

当前的交易逻辑清晰:这是一种典型的“交易型反弹”,由短线套利资金和对冲基金利用波动性驱动,而长线的基本面资金尚未停止撤退。

其次,暗池巨额抛售揭示“聪明钱”态度。

今天我们的美股AI大数据分析工具StockWe.com监测到,机构在暗池Darkpool抛售了总价值41亿美元的标普500指数SPY和纳指QQQ。

这些集中抛售发生在美东时间11:19,即贸易消息发布后不久。这表明,被视为“聪明钱”的机构资金,在美国Z治利好兑现时选择的行动是逢高减持,而非追涨。这印证了市场当前处于“快钱试探、慢钱撤退”的防御性格局。

最后,下周市场的波动性可能被重新释放。

周五是重要的期权到期日。过去一段时间,大量期权的存在,使得机构和做市商需要持续对冲风险,这相当于给市场系上了一道“安全带”,限制了股价的大幅波动。

随着期权到期,这种限制作用解除,意味着下周市场的波动性(VIX)将更容易被放大。在市场仍在“消化恐惧”而非“有效定价未来”的阶段,投资者必须对下周可能出现的剧烈趋势行情保持高度警惕。

英伟达Blackwell美国量产

英伟达的AI王牌——Blackwell架构芯片,今日迎来里程碑式的“美国制造”。英伟达CEO黄仁勋亲临台积电菲尼克斯工厂,庆祝首颗Blackwell晶圆在美成功下线,标志着其AI核心芯片实现本土量产。

黄仁勋与台积电运营副总裁王永利共同签署晶圆,强调这是“历史性时刻”。他指出,这是美国近代史上第一次,最重要的芯片在最先进的晶圆厂生产,实现了“再工业化”的愿景,旨在巩固美国在AI时代的领导地位。

台积电亚利桑那工厂将负责制造包括二、三、四纳米以及A16在内的先进芯片。此举被视为美国在半导体制造和AI发展上迈出的关键一步,极大增强了本土供应链韧性。

英伟达也计划利用其AI、机器人和数字孪生技术,来设计和运营新的美国本土制造工厂。Blackwell的本地化生产,将直接支持美国日益增长的AI计算需求。

美股Q3财报季三大核心焦点

随着十月中旬的到来,美股第三季度财报季已然拉开帷幕。在全球市场风险偏好尚未完全回升的背景下,投资者的目光再度聚焦于企业的真实盈利能力,尤其是以七大科技巨头为代表的科技板块。

本季度财报不仅是检验AI热潮持续性的关键时刻,也将揭示宏观压力传导至企业层面的深度与广度。

从整体预期来看,美股盈利增长的韧性依然显著。根据FactSet数据,华尔街预计标普500指数成分股公司第三季度盈利将实现8%的同比稳健增长,这将标志着连续第九个季度实现利润增长。然而,结构性分化依旧是本轮财报季的主基调。

LSEG的最新预测显示,科技板块以超过22%的预期盈利增速遥遥领先于其他所有行业,展现出无可匹敌的增长势能。

其中,软件和半导体公司被寄予最高期望。与之形成鲜明对比的是,消费必需品、能源、医疗保健和公用事业板块的利润预期则出现下滑。相比之下,房地产、原材料、工业和金融板块则预计能达到两位数增长。这清晰地勾勒出本季度美股市场“冰火两重天”的图景。

AI驱动下的增长与成本疑虑

毫无疑问,AI仍是贯穿整个财报季的核心主题。近期OpenAI与英伟达、甲骨文、美国超微公司和博通的一系列合作,不断激发市场对AI商业化前景的乐观情绪,华尔街正急切地寻求AI热潮继续助推股市的证据。在“七巨头”——苹果、微软、谷歌-A/C、亚马逊、英伟达、Meta 和特斯拉的财报中,与AI相关的业务表现将成为牵动市场神经的关键。

然而,有调查揭示了市场深层的疑虑:尽管普遍相信AI驱动的企业将表现优异,但多数受访者担忧企业在AI上的巨额投入与其短期回报并不匹配。这种担忧直接指向了本财报季中将受到格外审视的一项科目:资本开支(Capex),尤其是投向AI领域的部分。

资本支出能否被有效货币化,是投资者本次对AI概念进行重估的焦点。瑞银预计,今年全球AI资本支出将激增67%至3750亿美元,而法国兴业银行的策略师数据显示,资本支出占销售额的比重已达到25年来的最高水平。面对如此庞大的投入,市场对企业能否给出清晰的变现路径和更高的投资回报率,将抱持更审慎的态度。

关税影响与投资者容忍度的变化

除了AI,影响美国关税的负面传导也是本季度财报季的另一大关注点。在数月高关税的影响下,三季度财报预计将更清晰地体现出其对企业盈利的冲击。德意志银行的分析表明,若无关税影响,标普500第三季度盈利增长本可高出一个百分点。

美国银行首席投资官直言不讳地指出,如果说投资者在前几个季度对企业延迟关税指引还给予了“通行证”,那么本次将不太可能如此宽容。市场预期企业需要提供更多明确信息,投资者也将对其容忍度做出更直接的回应,这使得关税对未来利润指引的影响变得尤为关键。

期权市场定价:创纪录的波动性预期

在多重不确定性因素的叠加下,期权市场已开始为剧烈波动定价。彭博汇编的标普500成分股期权数据显示,交易员预期财报发布后股.票的平均波动幅度将达到4.7%,这一水平已接近7月份创下的2022年以来财报季开启时的最高记录。

芝加哥期权交易所分析师指出,这个财报季对于AI主题能否继续主导市场将非常关键,市场正为个股层面的“大量波动性”进行定价。尤其是AI和科技股,已成为波动性的焦点,期权价格的大幅上涨,反映出市场对个股剧烈波动的预期。

这种预期的激增,正值Z府关门风险、贸易政策对企业盈利的影响以及AI股.票可能存在泡沫的担忧加剧之际。交易员更倾向于追逐个别公司的涨势,特别是AI相关股的偏斜度比指数更平,预示着潜在的“all-or-nothing”行情。

综上,美股Q3财报季将是一场结构性分化和核心主题深度验证的季度。科技板块的强劲增长预期与AI资本开支的回报率疑虑并存;同时,关税影响的透明度和管理层的前景指引将受到前所未有的严格审视。对于投资者而言,需穿透整体数据,紧密关注资本流向与盈利质量,以应对市场可能出现的创纪录波动。

精彩评论