朋友们,最近汽车圈又有个大新闻,咱们一直关注的赛力斯,就是那个和**深度合作、把问界做得风生水起的公司,通过了港交所聆讯,要去港交所敲钟了。这意味着什么?意味着赛力斯即将成为继蔚来、理想、比亚迪等之后,又一家齐聚港股的中国车企,这个俱乐部的分量是越来越重了。

说起来,赛力斯可不是资本市场的新面孔,它的前身小康股份早在2016年就在A股上市了。这次去香港,属于“二次上市”,目的非常明确,就是要在一个更国际化的舞台上,为自己接下来的发展筹集充足的“弹药”。根据它的规划,这次募资来的钱,70%会投入到研发里,这是要死磕技术啊;20%用来搞全球营销和建设海外渠道,明显是要出海大干一场;剩下的10%则补充运营资金。看得出来,赛力斯这盘棋,下得很大。

从“输血”到“造血”,财报里藏着关键转折点

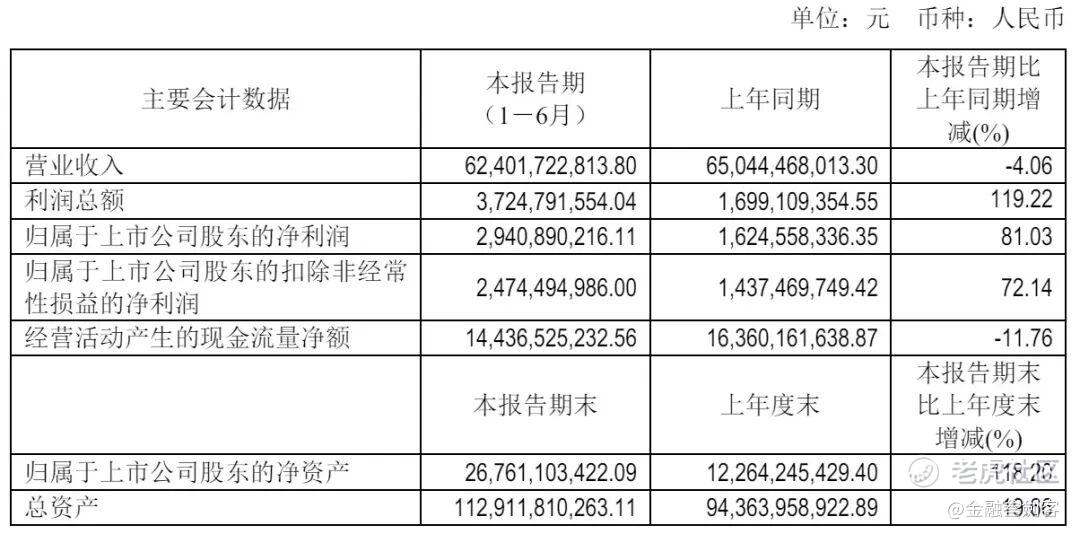

咱们最关心的是公司到底赚不赚钱。赛力斯这回交出的成绩单,非常有看头。它刚刚实现了盈利能力的“惊天大逆转”!根据最新的2025年上半年的数据,赛力斯净利润是29.41亿元,比去年同期猛增了81%!如果把一些非经常性的收益去掉,扣非净利润也达到了24.74亿元,增幅超过72%。这说明它的主营业务赚钱能力实实在在地增强了。

当然,我们也要看到,它上半年的营收是624亿元,比去年同期的650亿稍微降了4个点。但这恰恰反映了公司正处于一个战略调整期,可能是在优化产品结构。真正的亮点在交付量上,赛力斯上半年汽车总销量是19.86万辆,其中高端的问界品牌就交付了超过14.7万辆,而且单车平均成交价超过了40万元!这可是个不得了的数字,尤其是在问界M9和M8的带动下,M9上半年就交付了6.2万辆,M8交付了3.5万辆。卖得又多又贵,这盈利能力能不上去吗?

而且,你能明显感觉到这家公司在“苦练内功”。它的研发人员快七千人了,占了公司总人数的三分之一还多,研发投入更是同比暴增了154.9%。它推出的那个“魔方技术平台”,就是为了以后能更高效、更低成本地推出新车型。这些投入,都是在为未来买单。

资本运作频频,为何此时仍需“屯粮”?

可能有朋友会问,都已经开始赚钱了,为啥还要上市融资呢?看看赛力斯近期的几个大动作就明白了。这家公司正处于一个高速扩张期,花销可不小。

首先,它在2025年初完成了一个大手笔的并购,用发行股份的方式,花了81.64亿把龙盛新能源全资收购了。这个龙盛新能源可不是空壳,它旗下的超级工厂本来就是赛力斯在生产问界汽车的地方。以前是租,现在是自己的了,以后就不用再付巨额租金,对改善公司长期的现金流非常有利。

紧接着,在2025年6月,它的核心子公司赛力斯汽车又完成了一轮战略引资,工银金融、交银金融、农银金融等一大波实力雄厚的国家队产业基金,一共投了50个亿。这说明什么?说明专业的投资机构非常看好赛力斯汽车未来的发展。

但是,拓展业务是需要真金白银的。根据它之前的公告,去年它收购问界相关的商标和专利就花了25亿,而且还出资115亿去投资了**旗下的引望智能公司。这一系列操作下来,虽然布局深远,但对资金的需求肯定小不了。所以,此时推进港股上市,正是为了给它的全球战略备足粮草,确保在激烈的市场竞争中能有持续不断的投入。

登陆港股的意义:不止是钱,更是长期价值的重塑

所以,咱们综合来看,赛力斯这次赴港IPO,绝不仅仅是简单多一个融资渠道那么简单。它更是一个标志,标志着公司进入了一个全新的发展阶段。

首先,港股是一个国际化的市场,在这里上市能极大提升赛力斯在全球范围内的品牌知名度和影响力。这对于它接下来要大力推进的海外战略,是至关重要的第一步。它在招股书里也明确说了,要去海外搞本地化研发、本地化生产,探索各种合作模式。没有国际资本的背书和平台,这事难度会大很多。

其次,当下新能源汽车赛道竞争如此激烈,技术迭代快得像坐火箭,每个玩家都在拼命投入。赛力斯虽然已经实现了盈利,但要想保持领先,甚至更进一步,在研发、营销、渠道建设上都不能松懈。港股上市能给它提供一个更加稳固和灵活的资金后盾。

打新决策参考

对于积极型投资者来说是可重点参与的,盈利拐点明确、爆款产品储备充足,并且机构关注度高,长期视角下,可以享受全球化和技术升级的红利,叠加市场情绪向好的话,大概率会有不错的溢价。

对稳健型投资者来说,可小额配置,需跟踪上市前基石投资者阵容及招股价区间,若估值低于 A 股合理溢价(参考同类车企溢价水平),可适度参与,同时设置止损线。

赛力斯港股打新的核心价值,在于其已从 “依赖输血” 的转型车企,成长为 “自主造血” 的高端新能源玩家。短期看,盈利数据和爆款产品提供了打新安全垫;长期看,技术护城河、全球化布局及**协同效应,构成了持续增长的底层逻辑。 $赛力斯(601127)$ $赛力斯(09927)$

精彩评论