知道今年依然是黄金的大年,但没想到是如此的巨大年。

毕竟去年高盛喊出黄金要上3000点时,市场讪笑声还是很多的。

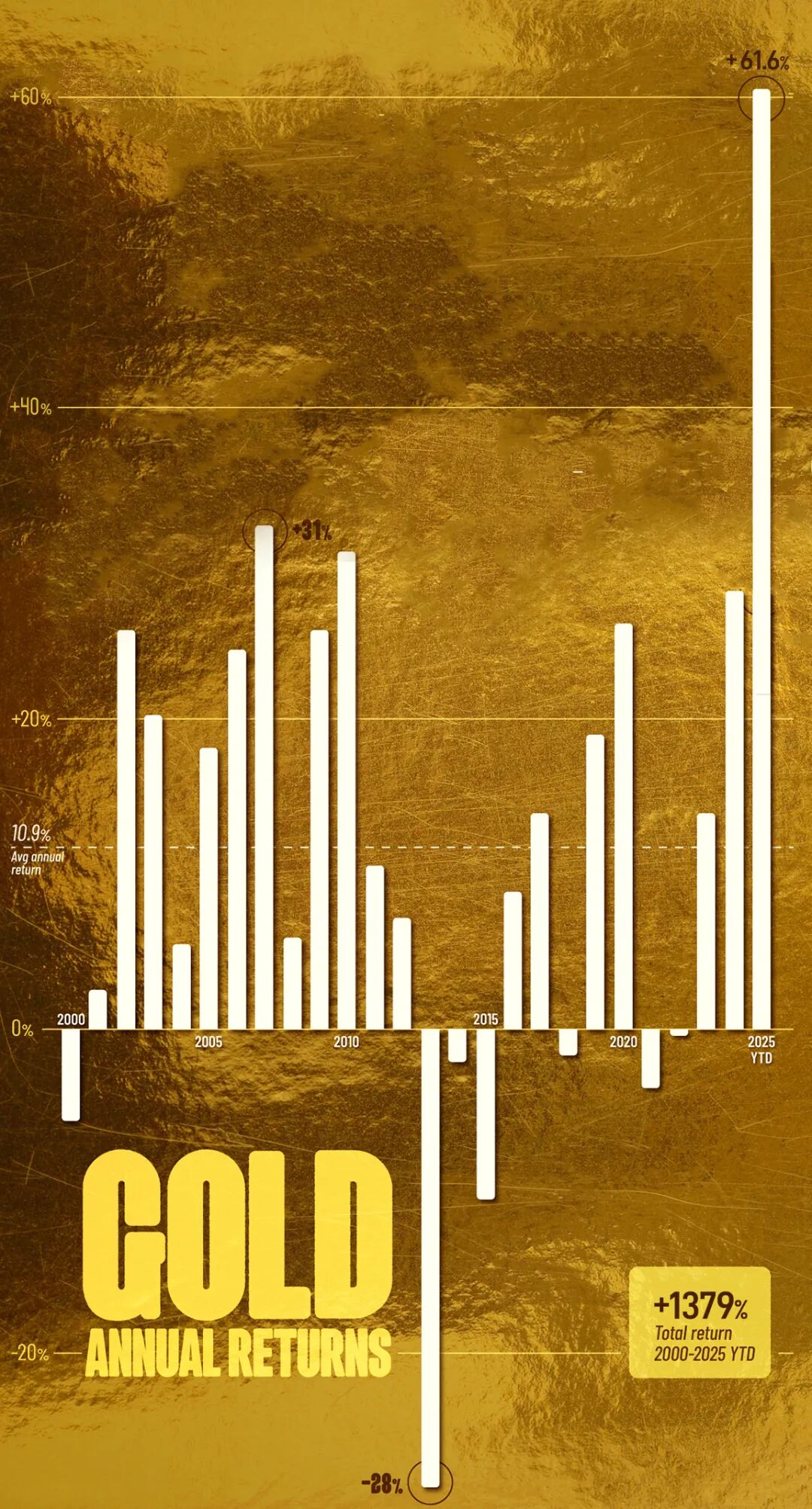

去年的金价(COMEX黄金)是从2000点起步,2024年年内涨超27%,已经是2000年以来黄金涨幅第三大的年份,其他两个年份分别是2010年和2007年。

万万没想到的是,截至2025年10月17日,黄金年内已经涨超61%。是的,就是那个浓眉大眼,朴实无华的“避险资产”,涨出了AI的味道。

制图:voronoi 聪明投资者 数源:TradingView 截至2025年10月17日

就连一贯理性的摩根大通CEO杰米·戴蒙,在前几日的财富论坛上,面对记者问“黄金,高估还是低估”这个问题时,也老老实实回答说,

“我不太确定。我不是黄金的买家,而持有黄金的成本大约是 4%。在当前的环境下,它的价格完全可能涨到 5000 美元甚至1万美元。这是我人生中少有的时刻之一——我会说,投资组合里有点黄金,其实算是‘半理性’的选择。”

说到配置黄金,瑞·达利欧的观点是值得看的。

尤其是中国新年后的这篇,《达利欧携新书《国家如何破产》最新对话,谈及DeepSeek以及黄金、AI、美国债务危机等》(点击阅读),非常详细深入地论述了黄金投资逻辑,观点也很鲜明。

嗯,推荐了很多人看,也坚定了黄金的投资,只是——依然没想到年内涨幅会如此大。

而短期调整的压力也在袭来。

所以,这么高了,还能不能持有,持有多少为好?到底应该如何看待黄金的价值?买黄金还是白银或者其他金属?如果机构们抛售会怎样……

达利欧虽然彻底告别了自己一手创建的桥水,但是他最近比任何时候都要活跃在财富圈,想必被问到的黄金话题频率很高。

10月18日他索性写了一篇雄文,来回答六大关注度最高的问题。

一起来看看。

问题1

你看待黄金的方式似乎和大多数人不同。你是怎么理解黄金的?

达利欧 没错。多数人犯的错误在于:他们把黄金当作一种金属,而不是最古老、最稳定的货币形式;他们把法币当作货币,而不是债务;他们认为法币会被无限创造,以防止债务违约。

之所以会这样,是因为大多数人从未经历过“黄金是基础货币”的时代,也不了解历史上几乎所有国家反复出现的“债务—黄金—货币”循环。

但凡经历过这种周期演变的人,对黄金的看法都会不一样。

对我而言,黄金是一种货币,就像现金一样。长期来看,它的实际回报大约只有1.2%,因为它本身并不产生收益。

但像现金一样,它拥有购买力,可以成为借贷的抵押基础,从而推动经济活动,比如建立企业、发行股票等。

如果这些企业稳健,能赚取现金偿还债务,那股票当然更好;但如果债务无法偿还、政府被迫印钞救市,那么“非法币”(黄金)的价值就凸显出来了。

换句话说,黄金就像现金,只是它不能被印出来、也不会贬值。

当泡沫破裂,或当国家之间、个人之间不再信任彼此的信用时(例如战争时期),黄金是股债之外最好的分散化资产。

所以,对我来说,黄金不是金属,而是最根本、最稳固的投资。它是一种“结算型货币”,像现金和短期信贷一样能支付交易,但不同的是,它不会制造新的债务,而是直接清算债务。

我早就认为,债务货币与黄金货币的供需关系正在变化,法币的相对价值正逐步削弱。

至于黄金的“合理价格”,它取决于两种货币体系的供需比例以及泡沫规模。对我而言,我始终希望在投资组合中保留一部分黄金。

而那些完全没有黄金或只配极少黄金的人,可能是在犯错。

问题2

为什么选择黄金?为什么不是白银、铂金或其他大宗商品,或者你曾提过的通胀挂钩债券?

达利欧 虽然其他金属在对抗通胀方面也有作用,但黄金在投资者与央行的投资组合中有独一无二的地位,它是全球最被普遍接受的“非法币”形式的交换媒介与储值工具,同时也是对其他资产和货币的优秀分散化配置。

与法币债务不同,黄金没有信用风险与贬值风险;事实上,当这些风险上升时,黄金反而表现最好,几乎像是组合中的一份“保险单”。

白银和铂金虽与黄金类似,但更多受工业需求影响,价格波动更大。

白银历史上曾作为货币基础,但其工业用途更广;铂金虽稀有,却受制于供应有限与特定产业用途,因此都无法像黄金那样被普遍接受为长期财富储藏手段。

至于通胀挂钩债券,它们在正常时期确实是被低估的通胀对冲工具(取决于实际利率水平),我也认为更多投资者应考虑配置。

但归根结底,它们仍是“债务”。一旦发生债务危机,它们的表现仍依赖发行政府的偿付能力。

此外,政府可能“操控”通胀数据或债券条款以减轻债务压力,这在历史上多次发生过。

再者,即使能抵御通胀,它们在系统性金融危机或严重经济衰退中,也无法提供与黄金相同程度的避险功能。

股票,尤其是AI等高成长板块,确实可能带来巨大回报,但若考虑通胀调整后的表现,它们往往较差——既因为股票对通胀的对冲能力有限,也因为在严重衰退期,企业与经济都会遭受重创。

总而言之,黄金是这些资产中最独特、最有效的分散化工具。分散配置本身极其重要,因此黄金在绝大多数投资组合中,都应占有一席之地。

问题3

至少人工智能(AI)还有巨大的上行潜力,而债券还能支付利息;相比之下,黄金看起来或许还算“稳健”,但只要那些大型持有者,比如银行,决定抛售,情况就可能变得不一样了?

达利欧 我明白你不太喜欢黄金的理由。我自己也不是要替黄金(或任何投资)辩护。

毕竟我可不想变成一个“荐股人”,那样对谁都没有帮助。我只是想分享我对其运行机制的理解。

从投资角度看,我更倾向于高度分散化的组合,而不是押注某个单一市场。当然,我会根据自己的指标与判断,对投资组合进行倾斜配置。

在相当长一段时间以来,这些判断确实让我持续保持对黄金的较高配置。如果你想更全面地了解原因,我的新书《国家如何破产》(How Countries Go Broke: The Big Cycle)对我的思考过程有更系统的阐述,远比这里能解释的要详细得多。

至于你提到的替代市场,比如AI股票——从长期看,它们的上涨潜力最终取决于未来现金流的定价,而那是极其不确定的;从短期看,则取决于泡沫动态。

我们应该记得历史上类似的科技突破周期:当新技术出现时,这些公司会变得极度热门。

但我并不是在断言这些AI公司一定处于泡沫中,只是根据我的“泡沫指标”,它们确实呈现出许多泡沫特征。

无论如何,当下市场和经济有很大程度上都依赖这些AI龙头企业的表现。如果它们的业绩不如市场预期,股价就会下跌。

要知道,这些公司占据了美国股市涨幅的80%;收入最高的10%人群持有85%的股票,并贡献了全美一半的消费;AI企业的资本支出又占今年经济增长的40%。

一旦下行,对财富与经济的冲击都会非常大。

因此,显然应该进行适度的资产分散。

你还提到“债券能支付利息”。没错,但要成为真正的财富储藏手段,债券必须提供合理的税后实际利率。

然而,目前存在巨大的压力推动实际利率下降,同时债务供给远高于需求——债越发越多。

因此,我们正看到投资者从债券转向黄金,而黄金的供给根本不足以承接这样的分散需求。

从战略角度来看,黄金依然是极有效的分散化资产。

如果个人投资者、机构投资者乃至央行,都为分散风险而将适当比例的资产配置到黄金,那么考虑到黄金的稀缺性,价格必须比现在高得多(我稍后会分享我的详细分析)。

就我个人而言,我始终会在投资组合中保留一部分黄金,关键在于这部分的比例应该是多少。

虽然我不会提供具体投资建议,但我建议大家问自己一个根本问题:你希望在组合中配置多少黄金?

对大多数投资者而言,这个比例大概在10%至15%之间是合理的。

问题4

现在黄金价格上涨了,还值得持有吗?

达利欧 在我看来,所有人都应该先问自己一个最简单、最基本的问题:如果我完全不知道黄金或其他市场未来会怎么走,我的组合里应该配多少黄金?

换句话说,是从战略配置角度,而不是“押注涨跌”角度去考虑。

根据历史上黄金与其他资产(尤其是股债)的负相关性——尤其在股债实际回报不佳时——最优配置比例大约是15%,能带来最好的收益与风险比。

不过,黄金长期预期收益较低,就像现金一样(虽然在危机时刻表现极佳)。

因此,从长期看,虽然15%的配置能优化风险收益比,但整体回报会略低。

我的做法是:为了保持相同预期收益,我会把黄金头寸作为“叠加层”,或者略微加杠杆,让整个组合同时实现更好的风险收益比与相同预期回报。

对大多数人而言,这样理解“黄金配置比例”是合理的。

至于短期战术操作,那是另一回事——我之前已经表达过看法,不在此赘述,只想强调:我不鼓励别人去做短期投机。

问题5

黄金ETF的扩张(主要由散户推动)对金价走势有何影响?

达利欧 任何东西的价格,取决于买方愿意支付的总金额与卖方提供的数量之比。买卖双方的动机、以及使用的交易载体,都很重要。

黄金ETF的兴起,为散户和机构都提供了更便捷的买卖渠道,提高了市场的流动性与透明度,让更多投资者能够参与进来。

但与此同时,ETF市场的规模依然远小于实物黄金与央行储备市场,因此它并不是金价上涨的主要推动力。

问题6

黄金是否已经开始取代美国国债,成为“无风险资产”?如果是,它能承受如此巨大的持仓转移吗?

达利欧 客观地说,是的。黄金已经在许多投资组合中——尤其是央行和大型机构投资组合中,部分取代了美国国债,成为“无风险资产”。

这些机构相对减少了美债持有比例,增加了黄金配置。

任何拥有长期历史视角的人都会认同:相较于美国国债或任何以法币计价的债务资产,黄金才是真正意义上的“无风险资产”。

黄金是最成熟的货币形式,事实上,它已成为各国央行持有量第二大的储备资产,并且历史上证明,它的风险远低于任何政府债券。

债券的本质是债务人向债权人承诺未来支付货币,而这种货币有时是黄金,有时是可印制的法币。

当债务规模大到无法用现有货币偿还时,央行便会印钞,导致货币贬值;当货币本身是黄金时,他们就违约,用印钞代替黄金兑付。

无论哪种情况,结果都是一样的:债务资产要么违约,要么贬值,而后者更常见。

历史反复证明,黄金是一种具有内在价值的货币与财富储藏手段,它的价值不依赖任何人的偿付承诺,只取决于黄金本身。

它是跨越时代、跨越文化的“永恒货币”。

同时,历史还告诉我们,自1750年以来,全球约80%的货币已经消失,剩下的20%也都经历了严重的贬值。黄金,依然屹立不倒。

—— / Cong Ming Tou Zi Zhe / ——

排版:唐唐

责编:艾暄

精彩评论