宁波均胜电子的智能座舱作为全球领先的汽车电子与安全系统的领先供应商,正受益于新能源汽车和智能化转型的风口,近两年营收增长迅速。 但短期仍面临全球汽车市场波动带来的挑战,其净利率及毛利率虽有改善但整体来看,其盈利能力仍然存在提升空间,若业绩不及预期其基本面将面临显著压力。

[强] 公司简介

宁波均胜电子股份有限公司成立于2001年,是一家全球领先的汽车智能电子系统供应商。公司通过收购整合国际业务,已成为服务全球汽车制造商的跨国企业,业务覆盖智能驾驶、车联网和新能源汽车领域,员工约4.76万人。其主营产品包括智能驾驶系统、车联网技术,以及电动车高电压系统。公司于2011年在上海证券交易所上市。

[强] 投资亮点

汽车电子与安全行业潜力值得期待:作为新能源汽车核心部件,汽车电子与安全系统的需求旺盛。在全球能源转型、数字化升级以及电动汽车渗透率飙升的推动下,预计到2030年,智能座舱在电动车的渗透率将实现成倍提升,公司专注的汽车电子与安全业务位于产业链中上游,且在整体成本结构中占比较高,尤其在中国新能源汽车渗透率已超20%的背景下,公司作为供应商将直接受益于单车价值和销售数量的提升。

创始人运营能力强,公司技术扎实:王剑峰先生作为公司创始人兼董事长,是中国汽车零部件领域的资深企业家,曾主导多项跨境并购,推动公司从本土企业向全球领先供应商转型,公司已在全球范围内率先实现L2+及以上智能驾驶域控制器的规模化应用,其技术领先于同行业内的其他竞争对手,随着新能源汽车电子和5G连接技术的渗透率逐渐提高,企业也将受益。公司拥有超过25个研发中心和60个生产基地,2024年研发投入达36.86亿元,技术能力保有优势。

市场地位全球领先、渗透率高:按2024年收入计,公司是全球第二大被动汽车安全产品供应商,市占率达22.9%,并已渗透全球前五大汽车OEM巨头中的多家,客户包括特斯拉、大众、宝马和比亚迪等知名新能源企业。其市场地位领先,且在供应链中起到关键作用,随着未来智慧座舱和的电动汽车的占比增加,公司将明显受益。

[强] 商业模式

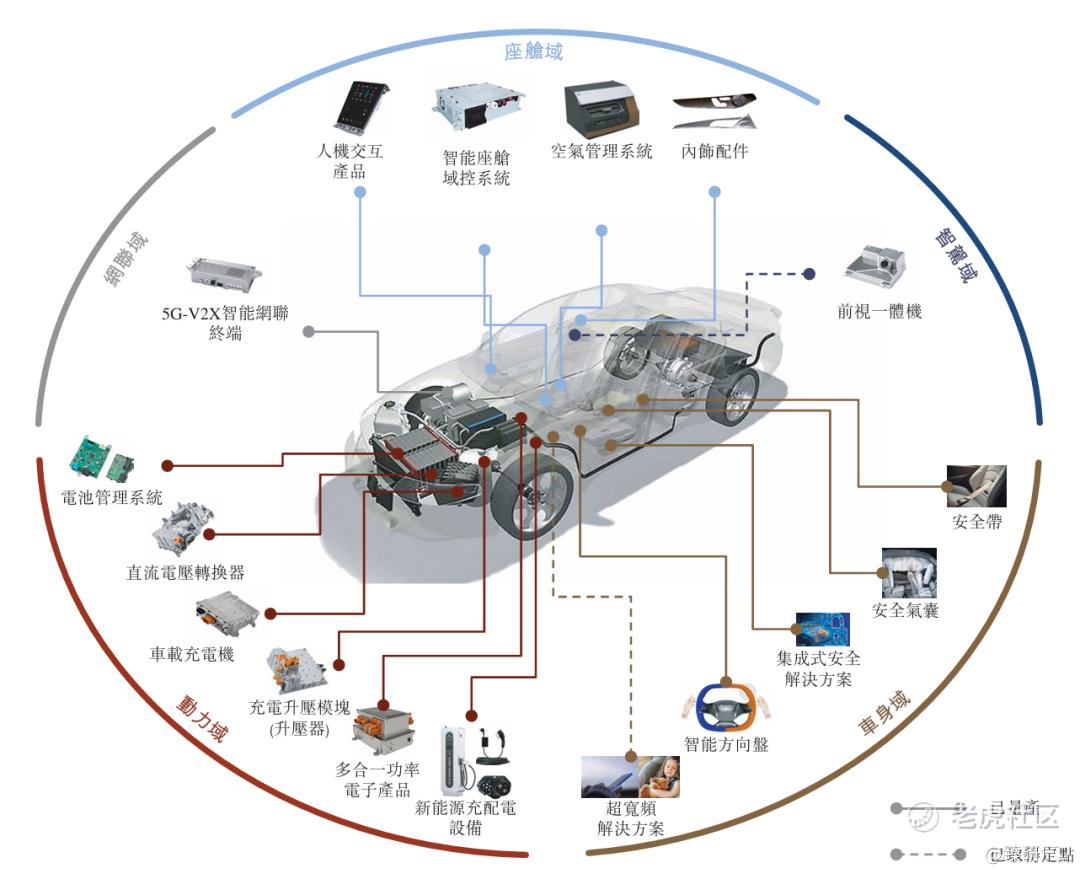

公司主营汽车电子解决方案、汽车安全解决方案和其他汽车部件。汽车电子解决方案主要包括汽车智能解决方案、新能源管理系统解决方案和人机交互产品。汽车安全解决方案主要提供安全气囊、安全带、智能方向盘和集成式安全解决方案。其他汽车部件主要包括座舱部件和电动车充配电系统。

[强] 销售模式

公司主要面向企业用户,通过早期参与客户产品定义,进行技术可行性分析,提供最佳硬件、软件建议以及协助整车厂进行系统参数优化及调试,参与整车厂的产品开发。作为一级供应商,公司提供技术支持、管理生产质量管理及供应链运营。截至2024年12月31日,根据弗若斯特沙利文的资料,公司的整车厂客户覆盖超过100个全球汽车品牌,合计市场份额超过90%。客户群涵盖中国和全球的十大整车厂,并覆盖全球电动车的领先品牌。

[强] 发展历程

均胜电子成立于2004年,由王剑峰创办,创立之初确立了与汽车整车厂商同步设计开发的发展理念,初期产品主要涉及发动机涡轮增压进气系统、空气管理系统等高端功能件。 2006年,公司开始为大众、通用、福特等厂家供货。2009年,并购上海华德,扩张国内产品线。 2010年,通过借壳辽源得亨上市。从2011年起,公司开启全球化并购之路:并购德国百年老厂普瑞,进入汽车电子领域,随后并购IMA、QUIN、KSS、高田资产等,业务扩展至汽车安全、智能座舱等领域,产品线从国内功能件向全球高端电子与安全系统转型。2024年,公司成立20周年,业绩持续增长,A股市值约272.9亿元人民币。

[强] 历轮融资情况

均胜电子股份有限公司通过借壳辽源得亨,于2011年在上海证券交易所上市。目前公司市值约272.9亿元人民币。

[强] 股权结构

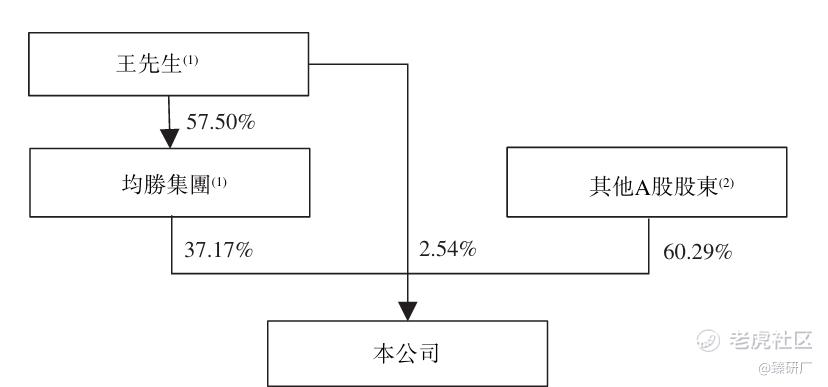

本公司创始人王剑锋通过均胜集团持有37.17%的股份成为公司最大的股东,其他股份由A股股东持有,整体来看股权分布相对集中。

[强] 行业概况

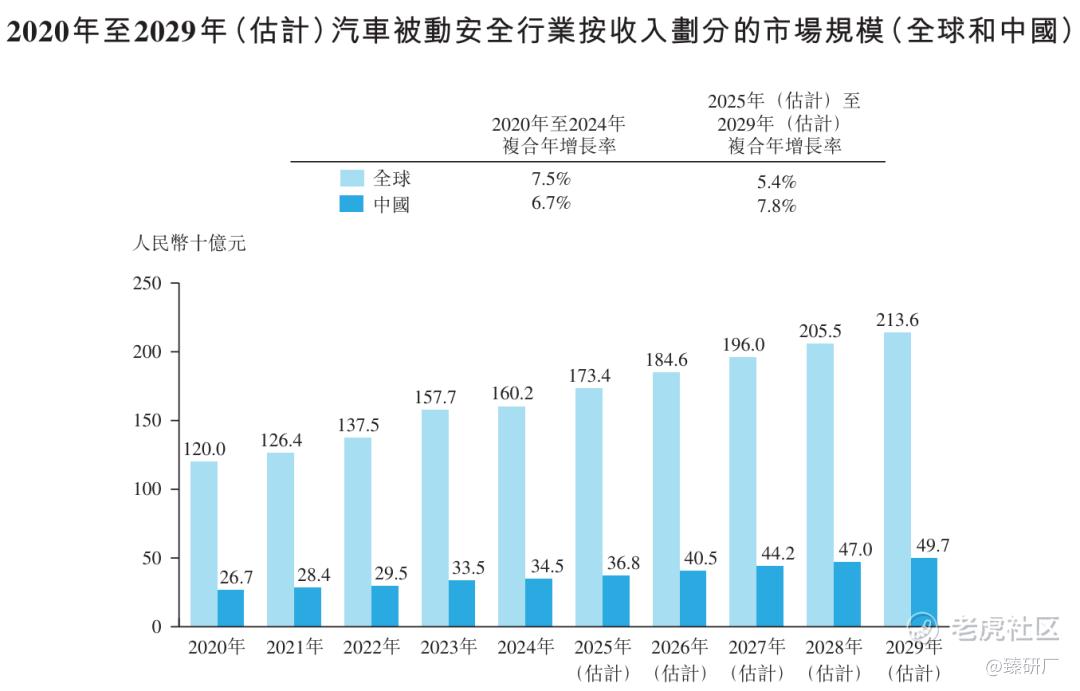

全球汽车被动安全行业的市场规模从2020年的人民币1,200亿元增至2024年的人民币1,602亿元。展望未来,随着安全标准的不断加强和汽车制造商对汽车安全性能的日益重视,市场有望保持稳定增长。预计全球汽车被动安全行业的市场规模将增长到2029年的人民币2,136亿元,自2025年的复合年增长率为5.4%。中国汽车被动安全行业的市场规模从2020年的人民币267亿元增至2024年的人民币345亿元。预计市场规模将达至2029年的人民币497亿元,自2025年的复合年增长率为7.8%。

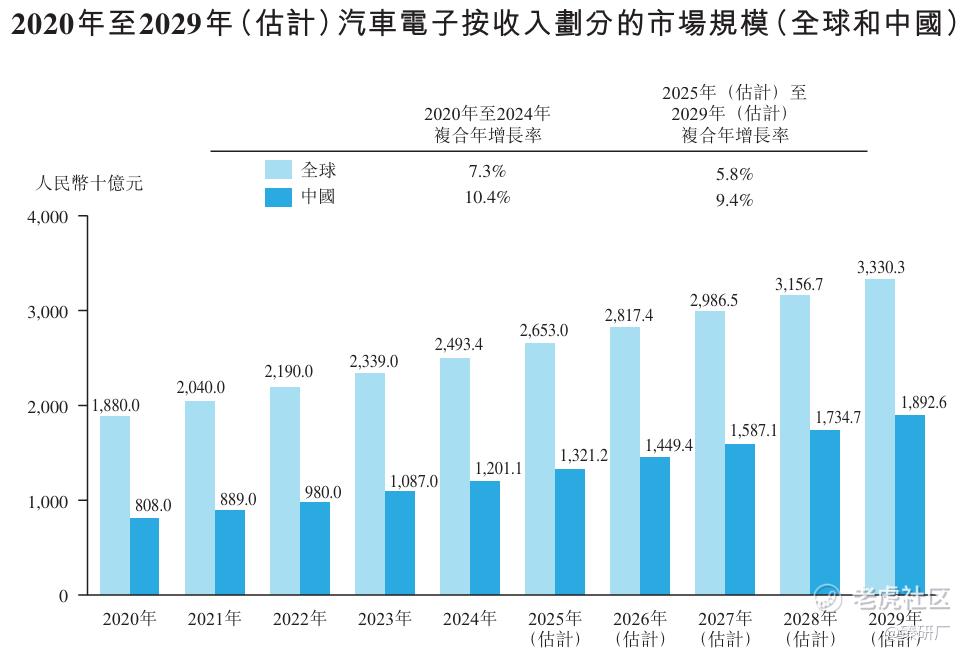

汽车电子是汽车行业和智能汽车科技解决方案的重要组成部分,使智能座舱、智能驾驶和智能网联等先进技术得以应用,从而在推动行业向汽车智能化全面转型方面发挥重要作用。汽车电子的市场规模持续向上增长,尤其是在推广智能座舱、智能驾驶和智能网联解决方案方面。2024年,全球和中国汽车电子市场分别达到人民币24,934亿元和人民币12,011亿元。展望未来,汽车智能化的发展预期将进一步带动对汽车电子的需求,并因而推动市场增长。预期到2029年,全球和中国汽车电子行业的市场规模将分别增至人民币33,303亿元和人民币18,926亿元,自2025年起的复合年增长率将分别为5.8%和9.4%。

[强] 财务情况

公司收入整体保持稳定增长,毛利上升:公司收入呈现出稳定的增长势头,从2022年的497.93亿元人民币上涨至2024年的558.64亿元人民币,且毛利从2022年的55.42亿元人民币增加至2024年的90.63亿元人民币。2022年至2023年间,公司来自汽车电子的收入大幅增加,汽车电子解决方案的收入从2022年的人民币153.65亿元人民币增加至2023年的人民币 171.52亿元人民币,整体来看公司业务规模持续增长且销售成本得到了妥善控制。

毛利率持续上升,公司利润大涨:整体来看公司毛利率稳定上涨,通过精细化高成本地区的汽车安全业务;将部分海外产能迁移至成本效益更高的国家或地区;更换更具成本效益的供应商;降低核心零部件采购成本;及整合同一洲际航线的货运量,降低国际运输成本,公司销售成本得到控制,公司毛利率由2022年的 11.1%上升至2023年的14.5%,并进一步上升至2024年的16.2%,净利润也由2022年的2.33亿元人民币上涨至2024年的13.26亿元人民币。

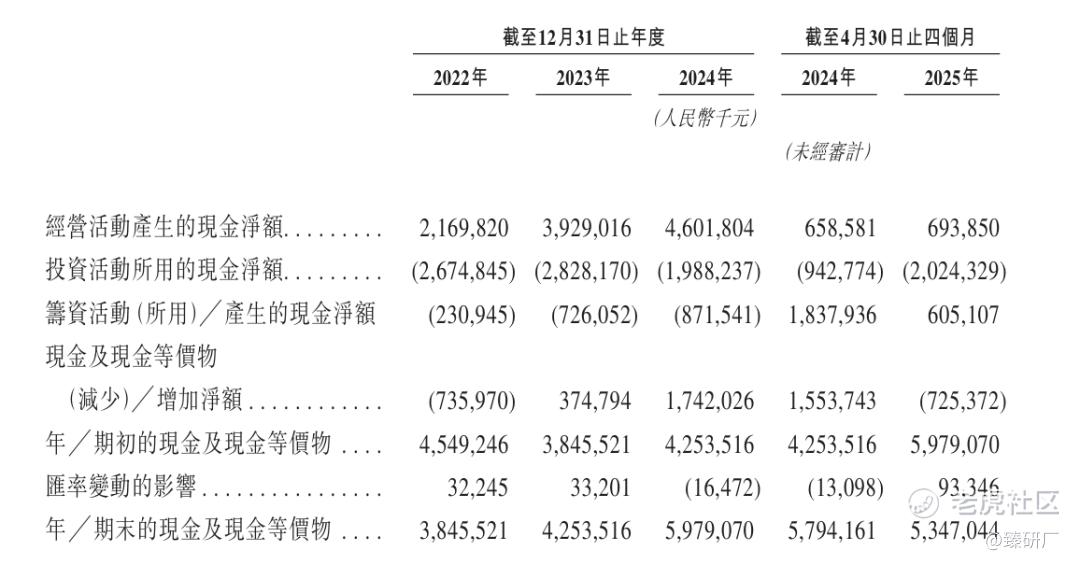

现金流情况:从2022年至2024年,公司现金流呈现稳健增长态势,总现金净流入从2022年的-7.36亿元人民币大幅升至2023年的3.75亿元人民币,并于2024年进一步扩张至17.42亿元人民币。2024年的年末现金及现金等价物约为59.79亿元人民币,整体来看现金流状态良好。

[强] 可比公司

德赛西威:中国领先的汽车电子企业之一,成立于1986年,2017年在深圳证券交易所上市。公司专注于移动出行科技,深度布局智能座舱、智能驾驶和网联服务三大领域,提供车载信息娱乐系统、驾驶信息显示系统、智能驾驶辅助系统等产品和服务。

伯特利:成立于2004年,2018年在上海证券交易所上市。公司专注于汽车制动系统和智能驾驶系统产品研发、生产及销售,是国内领先的线控底盘供应商。主要产品包括电子电控产品(EPB、WCBS)、盘式制动器、轻量化零部件和机械转向系统。

从营收增速来看:三家公司均受新能源汽车智能化和汽车安全系统需求增长的影响,营收增长整体可观。其中,德赛西威和伯特利作为国内智能化领先供应商,其业务在智能座舱、域控制器和线控制动等领域高度互补,整体增速爆发力强劲。相比之下,均胜电子作为规模最大的公司,营收增长较慢,其优势在于全球化布局,能够缓冲单一市场波动,确保业务长期增长的韧性。

从盈利能力来看:均胜电子的毛利率和净利率在三家公司中虽起步较低,但改善趋势明显,其毛利率从2022年的11.1%稳步上升至2024年的16.2%,净利率也从0.47%提升至2.37%,虽然相比德赛西威和伯特利,均胜电子的盈利能力虽暂处劣势,但通过研发投入和智能化转型,正逐步缩小差距。

从估值来看:均胜电子的估值相对合理且具有吸引力,其最新PE 为40.2,相较同行业汽车零部件智能化子板块平均25-30倍的估值,其价值有所被高估。但作为全球智能汽车技术和被动安全领域的龙头企业,其投资潜力值得期待。

-END-

作者丨+0、Renzo

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论