转自:王药药的小日常

近期一直在跟踪 $和誉-B(02256)$ 的动态,信息量确实有点多。

最近又看到,德国默克在资本市场日上,表示正在“全力聚焦增长”。对于实现这一目标的过程中,也提到了和誉的医药匹米替尼,并且是重头戏,称之为能够发挥最大潜力(Maximize potential)资产之一。

这是默克第一次公开谈及匹米替尼的价值,并且是寄予厚望,我觉得是非常有意义的,代表了默克的真实想法。

而紧接着,和誉医药又公布了即将在ESMO上公布发表的匹米替尼的长期疗效和安全性数据,延续优异表现。

这些动作都指向了一点,匹米替尼将会是和誉医药非常可观的现金奶牛。

1、默克发声:匹米替尼是Maximize potential资产

先来看默克的表态。

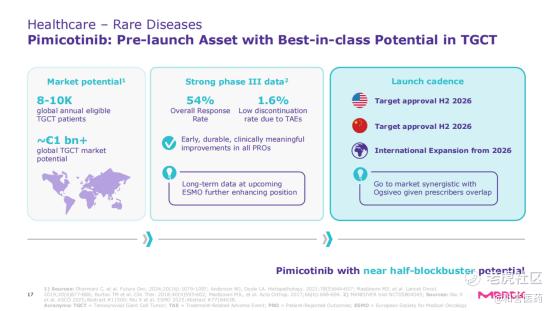

默克的愿景,是将罕见疾病将作为战略支柱以推动扩展。为此,默克在推动Ogsiveo、Gomekli增长的同时,正积极为匹米替尼在2026年的全球上市做准备,力求将这款拳头产品成功推向市场。

默克明确表示,匹米替尼是能够发挥最大潜力(Maximize potential)药物之一。

在默克的语境里,匹米替尼疗效及安全性出色,有望重新定义TGCT的治疗标准。加上默克的全球市场布局,成为贡献稳定产出的重磅产品。

2、情理之中的答案

默克的公开表态,实际上也是预料之内的。虽然匹米替尼的首发适应症是罕见病,但是其实市场规模并不会太小。之前看海通证券给出了年销售峰值20亿美金的预测。

这是由几个根本原因决定的:

第一,累积效应、TGCT存量患者庞大:

腱鞘巨细胞瘤(TGCT)是一种罕见的局部侵袭性间叶性肿瘤,常在20-50岁中年期发病,主要累及关节、腱鞘及滑囊,可导致严重的局部病变和功能障碍。如果未治疗或肿瘤复发,进一步影响受损关节及其周围组织的损伤和退化,从而导致显著残疾。

根据生长模式,TGCT可分为局限型(L-TGCT)和弥漫型(D-TGCT)。L-TGCT更常见,多发病于膝关节、手和腕关节,发病率为10例/百万。D-TGCT更具侵袭性,多发病于膝关节、踝关节和髋关节,发病率为4例/百万。

从发病率来看,患者规模可能不多。但事实上,近年,TGCT发病率稳步增长,且TGCT作为一种非致命性肿瘤还存在累积效应,患者群体规模仍在扩大,数据显示,目前国内存量患者大约是30万人,美国存量患者接近10万人。患者基础,决定了市场空间。

第二,匹米替尼是潜在BIC

TGCT的主要治疗方式包括手术、药物以及放射治疗。

其中手术治疗在弥漫性TGCT患者中表现不佳,切除不完全导致较高的发病率。放射治疗常作为术后的补充治疗手段,但会导致患者关节僵硬和活动障碍。

随着对TGCT的进一步研究发现,CSF-1信号通路异常是发病的核心机制。CSF-1是单核巨噬细胞的调控因子,在TGCT患者中,CSF1异常表达或融合促使巨噬细胞或验证细胞过度聚集,形成肿块。

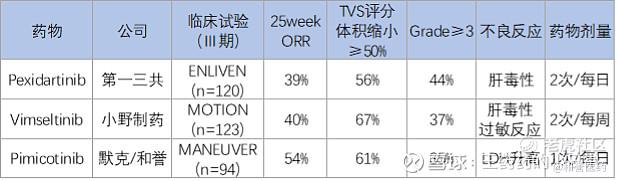

目前全球仅有2款药物用于治疗TGCT,分别是2019年获批上市的第一三共的Pexidartinib(商品名Turalio)和今年2月上市的小野制药Vimseltinib(商品名Romvimza),都是靶向CSF-1的口服胶囊。

对比来看,匹米替尼潜在优势明显。无论是疗效上还是安全性上,和誉匹米替尼治疗TGCT展现同类最佳潜力。

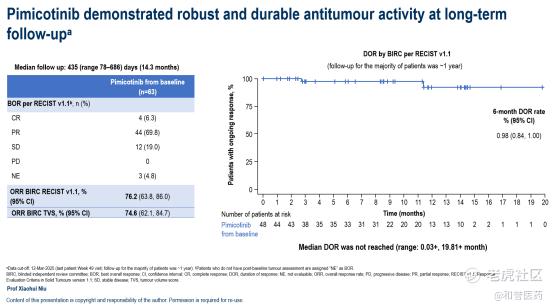

本届ESMO大会公布的最新数据显示,随着治疗时间的延长,匹米替尼效果更为突出。

具体而言,中位随访14.3个月时,接受匹米替尼治疗组患者依据标准经BIRC评估的ORR提升至76.2%;对照组改用匹米替尼后,同样获得临床获益,中位随访时间8.5个月时,ORR达到64.5%。

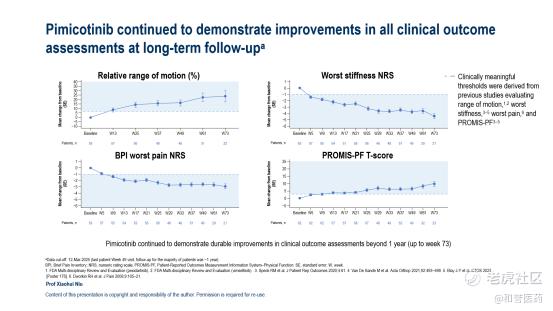

并且,患者各项临床结局评估,都随着时间的延长,得到了进一步的改善。

在TGCT患者中长期应用的疗效、安全性和耐受性得到更多数据证实,匹米替尼作为同类最佳治疗方案的潜力得到了进一步的证明,对未来商业价值兑现的信心也越来越强。

而匹米替尼的故事远不止于TGCT,它在慢性移植物抗宿主病和实体瘤等领域的拓展研究也已进入临床阶段,其中cGvHD已进入2期临床试验,未来有望开辟更广阔的增长曲线。

精彩评论