[强] 发行情况

[强] 财务情况

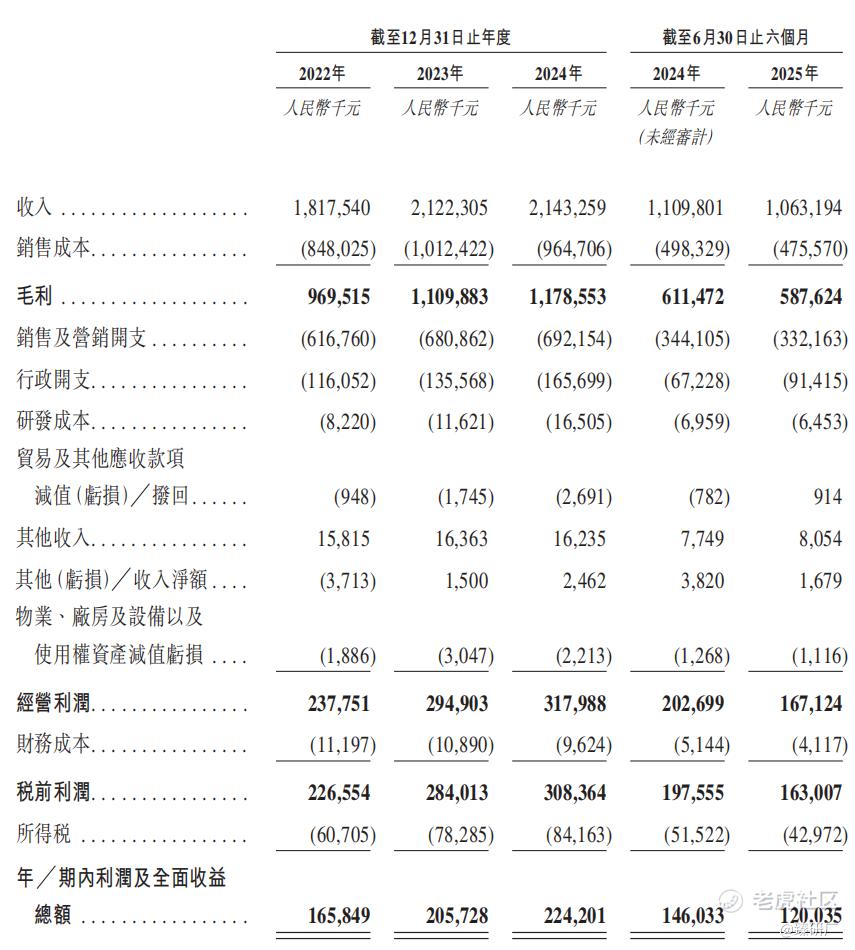

2022年至2025H1,八马茶业的营收分别为人民币18.2亿元、21.2亿元、21.4亿元、10.6亿元,其中九成来自茶叶销售,其余来自茶具、茶食、其他产品销售以及投资物业租金等收入,2023年、2024年、2025H1的同比增长率分别为16.8%、1.0%、-4.2%;同期毛利率分别为53.3%、52.3%、55.0%、55.3%;同期净利率分别为9.1%、9.7%、10.5%、11.3%。截至2025年6月30日,公司现金及现金等价物余额为4.4亿元,资金充足。

[强] 综合评估

-

市值

38.25-42.5亿港元。

-

估值

本文选取天福和澜沧古茶作为可比公司。两者均已在港股上市。

澜沧古茶

澜沧古茶起源于 1966 年成立的国营景迈茶厂,2023年12 月在港交所上市(股票代码06911.HK)。公司以云南澜沧江流域千年古茶园为核心资源,深耕普洱茶全产业链,形成“1966”(经典普洱)、“茶妈妈”(大众消费)、“岩冷”(新中产)三大产品线,覆盖普洱生茶、熟茶、红茶、白茶等品类,其中普洱茶贡献超85%营收。其核心竞争力在于对景迈山等核心产区古茶树的掌控,以及熟茶发酵技术的积累。

天福

天福由台商李瑞河于1993年在福建创立,2011 年在港交所上市(股票代码06868.HK)。作为全国性茶叶连锁龙头,天福构建了“种植-加工-销售-文旅” 全产业链模式,在全国布局近千家门店,覆盖乌龙茶、绿茶、红茶等全品类,主打大众消费市场。其特色在于“茶旅融合”,依托福建漳州“天福茶博物院”等文旅项目,2024年创收超15亿元,成为差异化竞争亮点。

从收入来看,八马茶业营收规模较大,在2024 年中国茶叶消费市场整体疲软,消费者购买力下降导致客单价下滑、同行业绩呈现负增长的背景下仍能保持1%的同比增长,展现出较强的韧性,尽管2025年上半年呈现负增长,但下滑速度远小于天福和澜沧古茶。

从盈利能力来看,天福和澜沧古茶的毛利率和净利率近三年呈下滑趋势,而八马茶业的利润率不断攀升,已经在三者中排名第一,成本费用控制能力与盈利能力不断增强。

从估值来看,按此次发行估值计算,八马茶业的PE为15.6-17.4倍,低于天福的21.6倍,PS为1.6-1.8倍,低于天福的1.9倍,高于澜沧古茶的1.1倍,考虑到八马茶业的基本面显著优于两者,其估值位于合理区间,定价并不贵。

-

上市团队

公司的上市保荐人为华泰国际、农银国际、天风国际。

华泰历史上作为保荐人参与了59个项目,其中暗盘有30家公司上涨,26家公司下跌,3家公司平盘,破发率44.07%;首日有26家公司上涨,25家公司下跌,8家公司平盘,破发率42.37%。华泰过往作为主保荐人的项目破发率较高,新规后机制B发行的股票无一破发,涨幅较高,即便保荐人里有华泰也无伤大雅,但上周由华泰保荐的海西新药暗盘高开低走,涨幅由103.7%跌至25.12%,上市首日收盘涨幅也仅20.6%,这还是在今天大盘整体表现较好的情况下,若是没有延期,在上周五正常上市,甚至有破发的风险,不禁让人怀疑华泰是否又要重拾其“破发专业户”的头衔。

农银国际历史上作为保荐人参与了43个项目,其中暗盘有20家公司上涨,21家公司下跌,2家公司平盘,暗盘破发率48.84%,首日有21家公司上涨,14家公司下跌,8家公司平盘,破发率32.56%。八马茶业是农银国际港股IPO84新规后保荐的第一支新股。

天风国际无过往业绩可查,八马茶业为其保荐的第一个IPO项目。

-

超额配售权

公司此次发行无基石投资者。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配固定分配比例为10%。

-

基石投资者

本次发行无基石投资者。

-

IPO前融资

于2015年11月24日,公司以公开转让方式获准在新三板挂牌。考虑到公司长期战略规划调整,结合当时的整体经济形势和公司经营情况,公司于2018年4月24日自新三板摘牌。自2018年以来,公司历经了多轮融资,融资金额合计3.19亿元,投资者包括IDG资本、天图投资、新希望集团、壹叁资本、七匹狼等知名机构,2024年12月的最后一轮融资中,每股成本为30.3元人民币,较此次发售价中位数47.5港元折让30.13%。

-

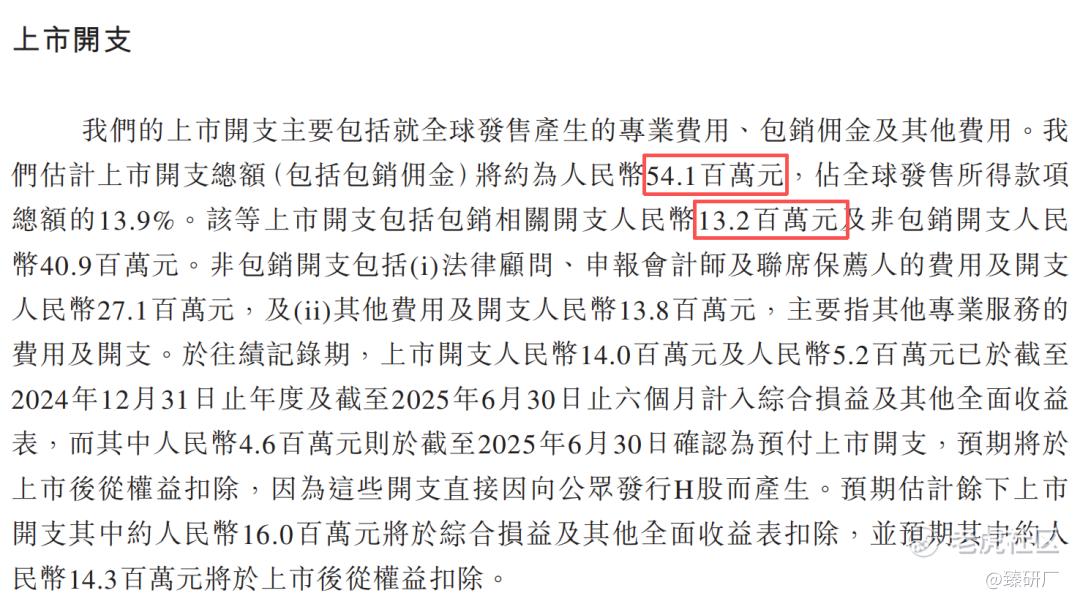

上市开支

此次八马茶业港股上市的开支总额约为5,410万元人民币,占全球发售所得款项总额的13.9%,其中包销金额为1,320万元人民币,占募资总额的3.4%。

[强] 是否打新分析

从基本面来看,尽管八马茶业2024年在高端茶叶市场占有率排名第一,但也仅占据1.7%的市场份额,与第二名仅相差0.4%,前五大参与者市占率总额仅5.6%,市场较为分散,公司龙头优势不明显。虽然在可比公司中表现突出,但业绩增速也出现了大幅放缓以及负增长,主要原因在于其线下业务增长乏力。在消费复苏放缓的背景下,高端礼品需求收缩,线下直营店会员年均消费额已从2860.4元降至2469.6元,客单价持续走低;线下门店增速也明显下降,直营门店数量已从2022年的352家减少至2025年6月30日的244家,加盟门店2023年新增439家,而2024年仅增加134家,2025年上半年仅增加81家,扩店速度大幅下滑。八马茶业的线下业务正面临量价齐跌的经营困境,不过其线上渠道正逐渐放量,2022—2024年,线上收入占比由27.2%提升至32.2%,2025年上半年进一步提至35.4%,虽然2025年上半年线上渠道销售同比也下滑了1.8%,但远低于线下渠道5.4%的降幅。随着流量运营趋于精细化、直播电商与会员复购模型成熟,线上业务有望继续扩张,对冲线下收缩带来的缺口;规模效应叠加数字化营销费用优化,将改善公司整体盈利水平,为业绩修复提供核心驱动力。

从发行结构来看,此次发行无基石+无绿鞋+机制B发行,典型的妖股配置,前投资者有IDG资本、七匹狼等知名机构,具备较强的机构背书效应,却未引入基石投资者,有一定概率将筹码分给了主力机构方便其控盘,目前发行市值38.25-42.5亿港元,估值合理,股价较发行价大幅下跌概率有限,而想要达到入通门槛市值需翻倍,具备短期博弈价值。不过,此次发行保荐人为华泰、农银,过往业绩较差,此次发行也没有绿鞋稳价,风险较大,投资者需谨慎。

从市场情绪来看,目前机制B新股仍无一破发,但涨幅已大幅下降,新上市的云迹、海西、聚水潭上市首日涨幅均不足50%,机制B带来的抢筹效应已慢慢褪去,市场已经开始慢慢恢复理智。此次还有三只新股与八马茶业一同开启招股,其中滴普科技孖展倍数已破千,八马茶业排名第二,截至21日13:50超购253.95倍,可以看出当前港股市场还是更偏好科技标的。此次发行公配仅9,000手,中签难度较大,感兴趣的投资者可以持续关注八马茶业的后续孖展动态,理性申购。

-END-

作者丨Jackie

设计丨Tian

精彩评论