今天广和通暗盘,截至下午17:43,微涨0.43%,盘中一度破发,最低点破发1.46%。

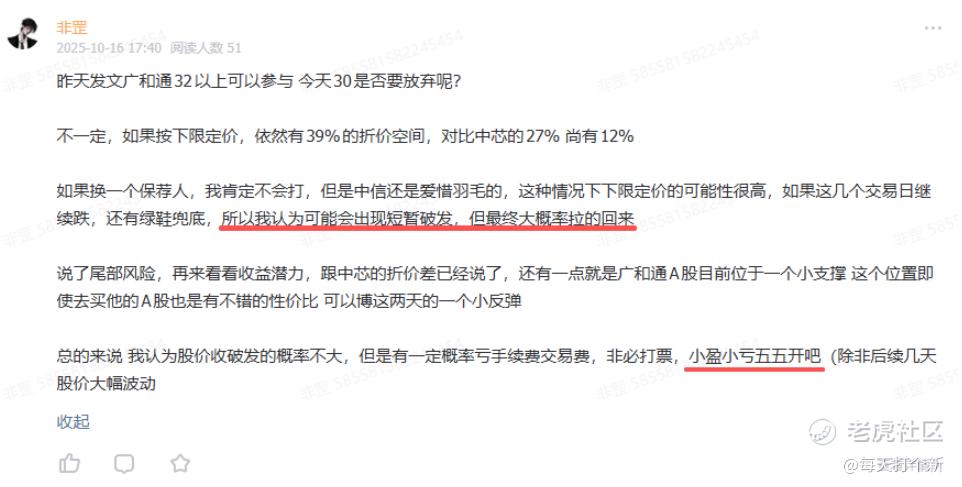

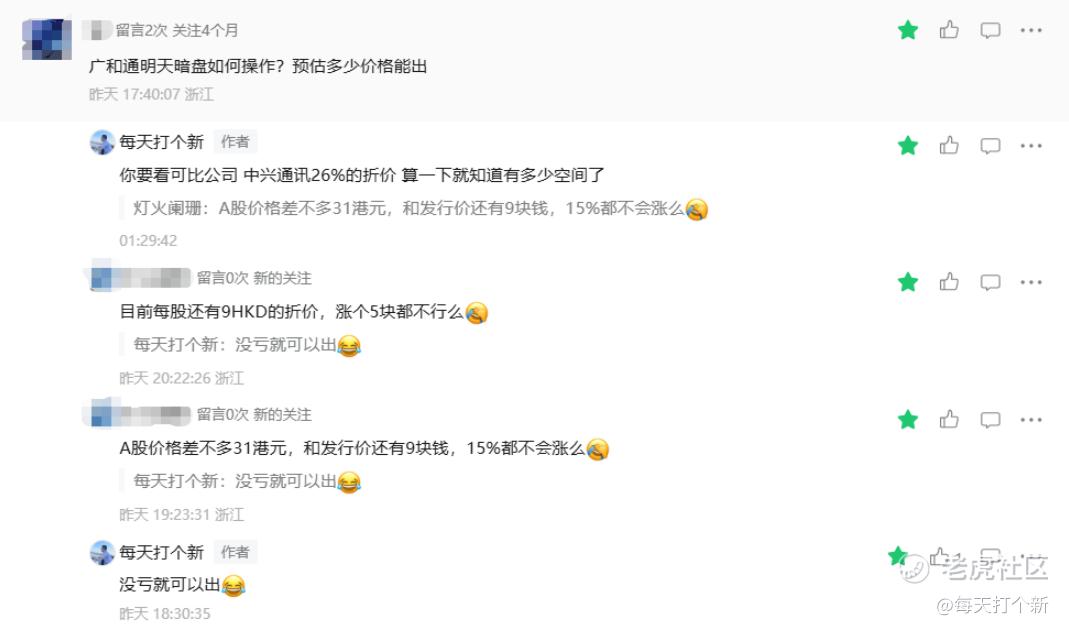

根据我之前在球里的分析,这个票大概率小涨或小跌,非必打票。(中信来个上限定价我是没想到的,滤镜破碎)

至于怎么卖,我没有单独发文,但是在昨天的评论区里有朋友问到,我就提了一嘴,没亏就可以出。

如果今天暗盘开盘不贪,秉承“没亏就出”的秒出策略,1分钟内还是有10个点左右的涨幅的。

那么,作为机制B第一只暗盘出现破发(虽然是短暂破发)的股票,后续会不会热度大减?我认为可能会轻微降温(好事儿,中签率说不定高点),但还不至于影响我们广撒网的总体战略方向。

广和通虽然是机制B,但他是AH大票,而且表现不佳的原因是A股二级市场下行,这是所有AH都要面临的风险,非其他一婚小票主力拉升逻辑。

什么时候会明显降温?一个1-2万手公配的小票,买的很贵,没多少基石,看上去像是有主力,结果暗盘踩踏式破发,来这么一次,大家就会谨慎狠多了。

至于这个票我中了多少?我觉得性价比不高,没有打。

新规后我一共放弃了四只:奥克斯、禾赛、金叶国际、广和通。有图为证:

随着今天金叶国际成功跌破发行价,不算今广和通的话,这三只票是目前有且仅有的新规后当前股价跌破发行价的票,其他即使基本面依托答辩,我也会写捏着鼻子申购。

哦对,漏了一个,还有大行科工现在股价也小小破发了。不过不碍事,这个票我们拿了国配,暗盘已经赚的盆满钵满。

怎么样,还可以吧。

OK,言归正传,开始今天的两家公司。

剑桥科技

发行结构:

国泰君安独保+绿鞋,基石占比48.9%,16家,虽然没有三一重工23家那么夸张,但也着实不少了。

机制B,固定回拨10%,公配670万股,合13.4万手,是隔壁三一总手数的四成六,货不算少,加之另外三个分流,中签率不会太惨。

当前孖展金额160亿(第二),34.7倍孖展倍数(第三),名次与昨天下午相比没有变化。

优势:

1.昨天因为消息面原因—英伟达上修1.6T光模块采购计划,光模块板块强势上涨,相比广和通截止后招股价直着往下插,剑桥科技招股第一天一个涨停板实在太良心啦。

截至写稿,公司A股价当前价格111.39元(涨2.9%),港股定价68.88港元,H/A折价率43.33%.

公司在港美股市场具备一定稀缺性,去掉已经摘牌的股票(如:FNSR、昂纳科技),仅有LITE一家光模块概念股,而剑桥科技则为港股光模块第一股。

LITE是全球光模块龙头之一,PS为6.94倍,但其盈利能力略差,PE高达440.8倍。剑桥科技当前PS为7.39倍,PE为139.8倍。大家知道,港股估值更偏向美股,剑桥当前A股估值与美股的LITE相近(市销率),再加上公司高达90%的海外营收占比,或许剑桥登陆港交所后不会有太过离谱的折价率。

我个人预计,最终折价率可能在20%上下,那就有约25%的上升空间,很香。

更何况,光模块是今年大热板块,如剑桥科技A股、中际旭创、LITE,有一个算一个,都涨疯了。

2. 公司的营收利润在2023年由于疫情去库存,需求萎缩而下滑,但2024年开始已逐步复苏,2025年上半年营收同比增长15.5%,净利润大增39%,2024年营收已基本持平2022年前高,预计2025年全年公司业绩将创新高。

3.公司主要业务分为三块,宽带产品、无线产品、光模块产品。高价值的光模块业务当前市占率其实并不高(不然就会写进招股书里了),但公司采用JDM(联合设计开发)模式深度绑定头部客户,比如思科的800G光模块业务的扩张需求,将成为公司2026年核心放量来源。

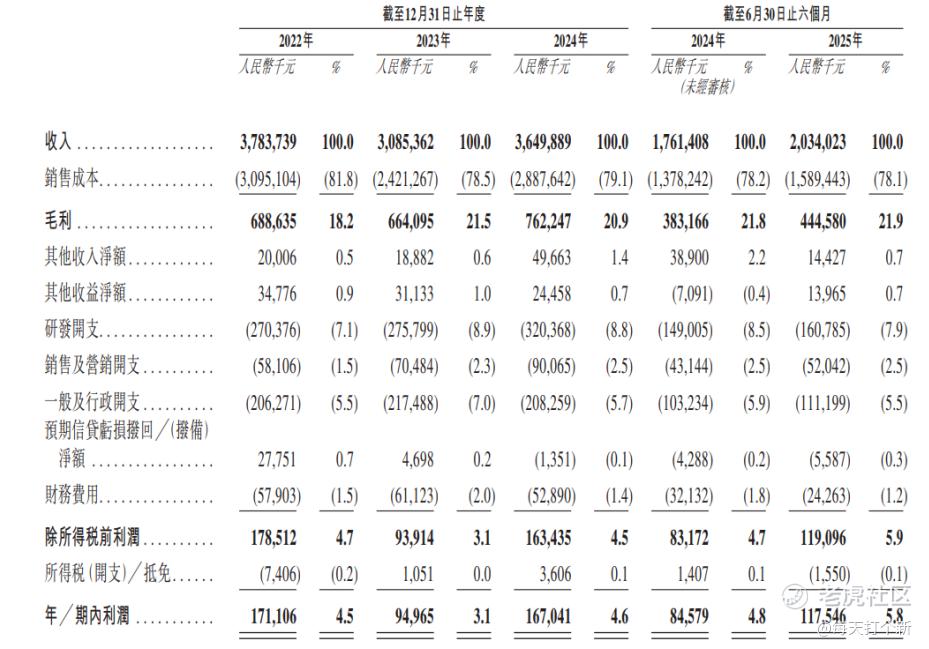

为匹配业务需求,公司自2024年开始增加光模块业务产能,按2025年上半年数据计算,全年产能或将达到300万台,相较2022年的120万台翻了近3倍,但产能利用率始终保持90%上下,可见公司的增产规划合理且稳健。

风险:

1.从WIFI到光模块,公司实控人+创始人黄钢展现出不错的战略眼光,公司战略高度依赖其个人决策。不过黄老板是一位72岁的欧吉桑,容易因“健康风险”引起“交接风险”。

2.公司的存货周转天数相对较长,2025年上半年达207天,相比之下,中际旭创的存货周转天数疫情后已降至162.7天,较低的周转效率容易引起现金流紧张,比如公司今年上半年经营性现金流净流出1.9亿。

3.可比公司中际旭创与英伟达联合开发3.2T CPO原型机,预计明年小规模量产,而公司的CPO技术尚处预研阶段,加之其研发开支绝对金额仅为中际旭创的四分之一,可能面临技术替代的压力。

4.公司后续业绩爆发依赖思科等合作伙伴对光模块的需求增长,当前公司持续扩产,今年6月末的在建工程已达3.3亿,为五年来最高值,若合作伙伴需求不及预期,或经营出现不利变动,公司将面临较大风险。

总结:

公司在港股市场具有稀缺性,折价率够大,A股招股后连涨,货不少,打新性价比目前来看挺不错。

打新指数:★★★~★★★★★

八马茶业

发行结构:

华泰、农银、天风国际三家保荐。

华泰老熟人了,农银大家应该也有印象,曹操出行、草姬、越疆都是他们做的,至于天风国际,我没听过,大家估计也没听过,因为这是他们第一次参与保荐。

没绿鞋没基石,妖气逼人。

依然是机制B,10%,公配90万股,合9000手,四家里面货最少的一只。当前孖展倍数291倍,排第二,131亿孖展金额排第三。

优势:

1.大众群体中品牌知名度高,谁还没在大街上见过八马茶业的店铺呢?毕竟2025年线下有3585家门店,门店数量在中国茶叶供应商中排名第一。

2.2024年中国高端茶叶销售额第一,部分茶叶品种(如乌龙茶、红茶、武夷岩茶等)亦排第一。

3.背后闽系商帮,实力不可小觑。

风险:

1.营收利润增长从2024年开始陷入停滞,2025年上半年出现盈利下滑。与2022年营收相比,2024年增长17.8%,但2025年六月的门店数量(3585家)相较2022年(2613家)增长37.2%。粗略计算,平均单店销售额至少下降20%。

作为一个加盟为主的公司,20%的营收下滑对加盟方来说是致命的,这也解释了为何2025年6月加盟店3341家,相较2024年年末的3237家仅新增4家,跟之前年化17%的新店增长率不可同日而语,而且自营店数量不升反降。如果营收得不到改善,预计未来可能还有大批量的加盟店倒闭(大概率以新开的加盟店为主)。

2.公司招股书显示高端茶叶市占率第一,但单价数据显示,茶叶、茶具、茶食最高价2024年开始逐年下滑,尤其是茶叶,从24万跌到7万。

据公司披露,2025年每公斤7万以上的销售额大幅减少(估计是没有),而作为一个标榜自身为高端茶叶供应商的公司,高端卖不上价格,这意味着什么相信大家门儿清。

3.公司2025年上半年业绩下滑,但应收账款和存货不降反增,进一步反映出经营压力。

总结:

从基本面来看,业绩滑坡,高端产品销售受阻,新店数量基本到了抛物线的顶端,立个flag,大家可以关注公司今年年报,我有9成把握门店总数将同比下滑。

想到了4个字:奈雪的茶。

但是结构很妖,大概率有主力。

打新指数:★★★~★★★★

写文章用时跨度比较大,孖展数据可能不那么新鲜,所以我特地5点半的时候又整理了一遍孖展金额和孖展倍数,以及对应的排名,供大家参考。

至于这四只具体该怎么打,明早见球。 $广和通(300638)$ $剑桥科技(06166)$ $八马茶业(06980)$

(卧槽,刚看了一眼暗盘,刚好收平,神了嘿)

精彩评论