滴普科技股份有限公司是一家专注于提供企业级人工智能应用解决方案的公司,通过其FastData和FastAGI解决方案帮助企业高效整合数据、优化决策和运营,2024年在中国企业级大模型人工智能应用解决方案市场排名第五。

本次募集资金净额约6.1亿港元将按以下比例投入:40%(约2.44亿港元)用于研发,30%(约1.83亿港元)用于销售网络扩张,15%(约0.92亿港元)用于算力优化,10%(约0.61亿港元)用于潜在收购,5%(约0.31亿港元)用于营运资金。

发行信息及中签率

公司全球发售股数2663.2万股,每手股数200股;截至发稿,超购1571.85倍,采用机制A发行,当前孖展倍数触发回拨20%,甲乙组各13316手,预计22-28万人参与,一手中签率1%,2000手稳一手。

投资者信息及保荐人

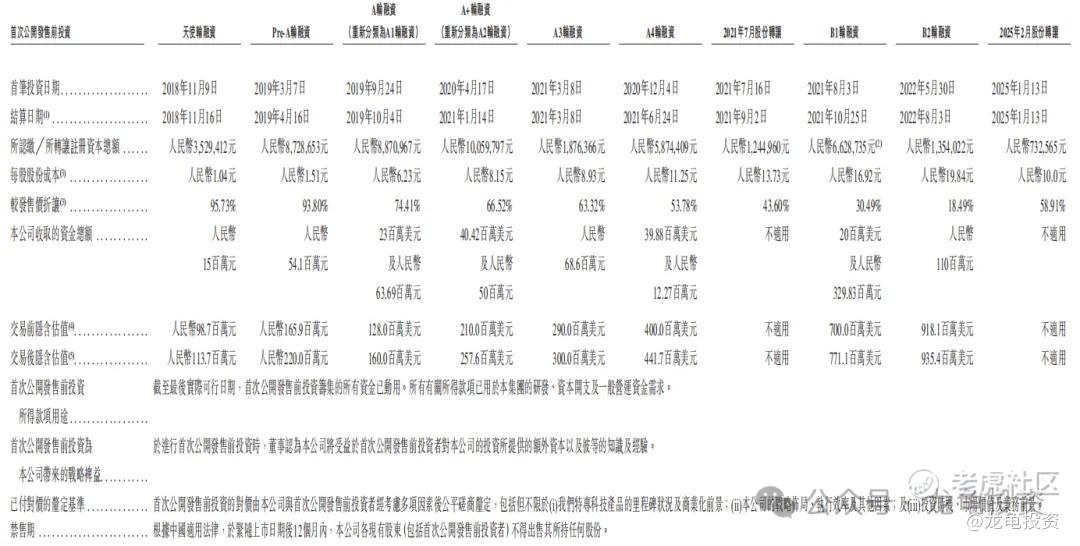

公司IPO前完成多轮融资,B2轮融资最后完成于2022年8月,每股成本19.84元人民币,约合21.65港元;投资后估值9.35亿美元,约合72.66亿港元;较发售价折让19.85%;未设基石投资者;保荐人由中信证券、民银资本、国泰君安、浦银国际和交银国际保荐,未设稳价人;

禁售期安排:IPO前投资者禁售期12个月。

行业前景及竞争格局

市场增长迅猛,中国企业级人工智能应用解决方案市场以收入计,从2020年的人民币107亿元增长至2024年的人民币386亿元,复合年增长率(CAGR)为37.8%。预计到2029年,市场规模将达到人民币2,394亿元,2024年至2029年的CAGR为44.0%。这一增长主要由各行各业对智能解决方案的广泛采用、人工智能技术的持续创新以及开源基础模型的普及驱动。

大模型人工智能应用成为关键子集:企业级大模型人工智能应用市场是增长最快的细分领域,2024年占整个市场的15%,市场规模为人民币58亿元。预计到2029年将增长至人民币527亿元,CAGR为55.5%。Agentic人工智能(能够自主决策和行动的AI)的发展将是未来趋势,拓展应用场景并推动市场扩张。

驱动因素:包括开源基础模型的成本效益降低、行业特定场景对智能化的需求(如消费零售、制造、医疗、交通),以及全球化扩张机会(海外市场预计从2024年的68亿美元增长至2029年的537亿美元,CAGR为51.2%)。

集中度较高:市场参与者超过200家,但竞争格局相对集中。2024年,前五大提供商在企业级大模型人工智能应用细分市场中合计占据39.1%的市场份额。滴普科技在该细分市场排名第五,市场份额为4.2%。

主要竞争对手:包括大型科技公司如百度(公司A)、科大讯飞(公司B)、阿里巴巴(公司C)和商汤科技(公司D),这些公司拥有丰富的资源、广泛的客户群和多元化的产品线。它们通过项目制、订阅制或抽成制等多种方式变现。

滴普科技的竞争优势:

数据能力:擅长多模态数据治理和分词化处理,为AI模型训练提供高质量语料。

工程能力:拥有自研的FastData Foil数据融合平台和Deepexi企业级大模型平台,支持高效部署和定制化解决方案。

行业知识:深耕垂直行业(如消费零售、制造),与行业领军企业合作,积累深厚经验,实现快速复制和扩展。

挑战与风险:

高运算成本:部署大模型需要大量算力资源,可能成为中小企业的进入壁垒。

人才短缺:对跨学科专业人才的需求旺盛,吸引和保留顶尖人才是关键挑战。

技术迭代快速:需持续投入研发以保持竞争力,否则可能被更创新的解决方案取代。

总体而言,行业前景乐观,增长潜力巨大,但竞争激烈,参与者需通过技术创新、行业专注和全球化战略来维持优势。滴普科技凭借其技术基础设施和行业解决方案,有望在市场中进一步扩大份额。

财务状况

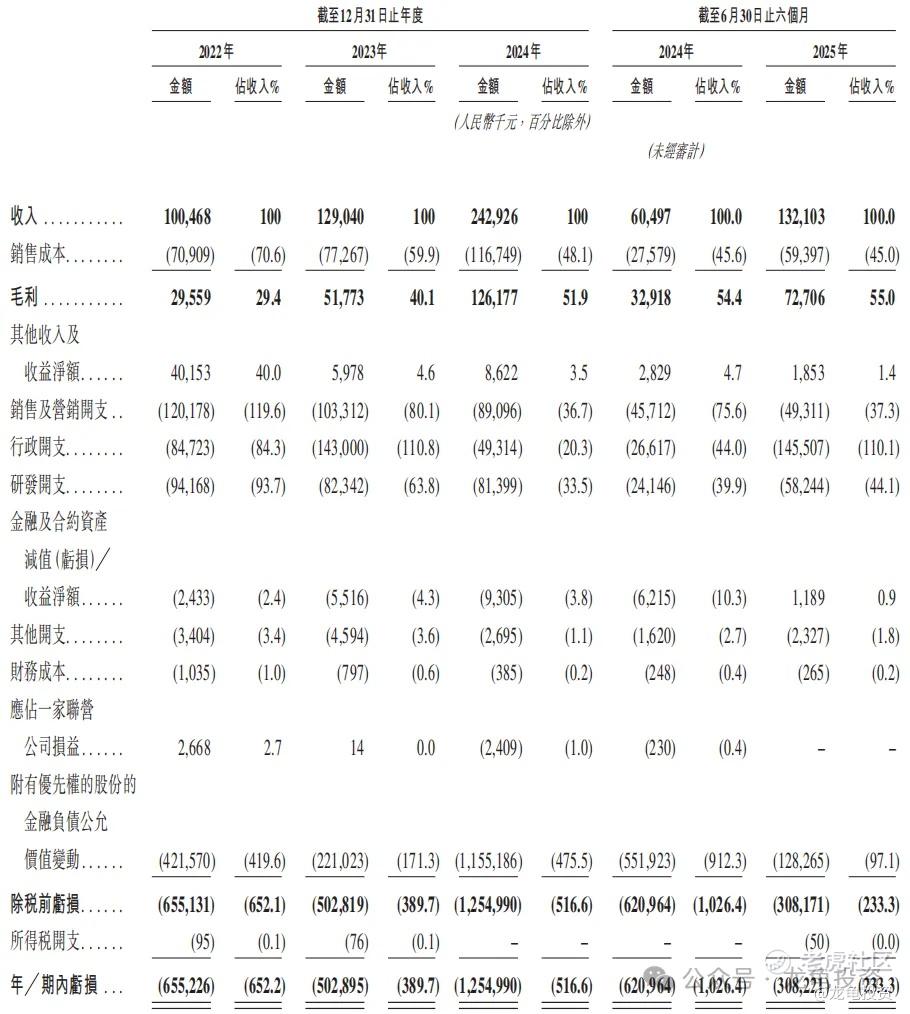

营收:2022-2024年营收分别为1亿元,1.29亿元,2.43亿元;2025年前六个月营收1.32亿元,较2024年前六个月6049.7万元营收增长118.21%。

毛利:2022-2024年毛利分别为2955.9万元,5177.3万元,1.26亿元,2024年前六个月毛利3291.8万元,2025年前六个月毛利7270.6万元。

期内亏损:2022年-2024年净亏损6.55亿元,净亏损5.03亿元,净亏损12.55亿元,2024年前六个月净亏损6.21亿元,2025年前六个月净亏损3.08亿元。

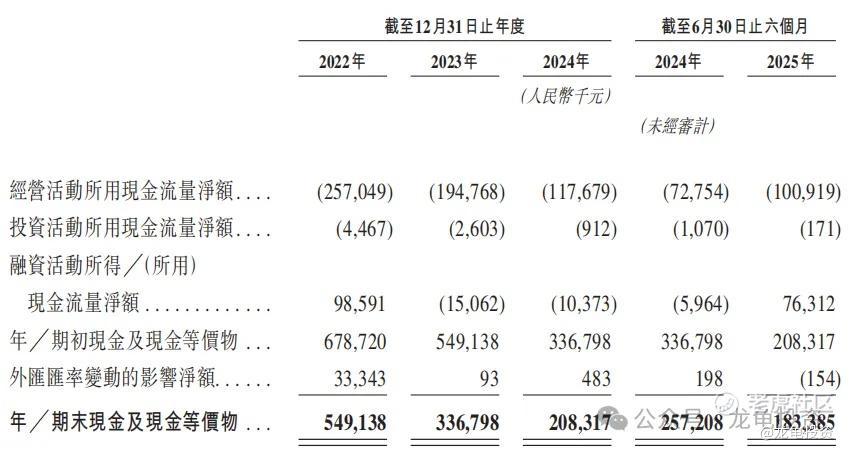

滴普科技目前经营活动现金流持续为负,高度依赖外部融资维持运营,但本次上市募资将显著改善其短期流动性压力。

综合点评

滴普科技是一家中国的企业级大模型应用解决方案提供商,按2024年收入计排名第五,市场份额4.2%,同赛道参与者前四分别为百度、科大讯飞、阿里巴巴和商汤科技。

单看财报营收这个市值真不便宜,但看了同赛道竞品公司,感觉也还行。商汤科技24年营收37.72亿人民币,总市值939.78亿港元;滴普科技24年营收2.43亿人民币,发行市值87.08亿港元;

光看PS对比,滴普科技显然巨贵,但营收增速滴普呈翻倍式增长,由于规模较小,增长空间相对较宽裕。反过来说这类公司属于高风险高回报型企业,换句话说在互联网巨头夹缝里生存,而且还是核心业务,最后的结局大概率被吞并或圈完钱自我消失。

那是后话了,现阶段企业级AI赛道做为噱头,中信大哥保荐且是这类三无型小公司,刚好是中信的拿手菜,虽然6个亿的流通值相比以前1-2亿的流通值偏大,只是现阶段流动性也不是以前能比了。所以此消彼长,问题不大。

基本面亏损公司全靠想象,企业级AI赛道叙事场景已经包装到位,孖展1796倍,说明市场也埋单,那就没什么好说的,当然是UP啦。只是自己心里要明白这是什么货色。你还有科技类新股是什么情况就行了。

申购计划:

我会申购。四个新股资金都冲突,策略明晚更新到星球。

精彩评论