瀚天天成是全球范围内的最大的碳化硅外延生产及销售厂商,营收增长速度快,盈利能力强,公司有较强的技术护城河及客户端的供应链优势,在行业内有极强的竞争力。碳化硅行业增速明显,碳化硅外延处于碳化硅行业的上游,其成本占比高、技术壁垒强、马太效应明显,市场集中度高。公司若能保持其研发技术优势,巩固其在供应链中的领先地位,提升其在全球范围内碳化硅外延行业的影响力,将会受益于碳化硅行业高速成长带来的上游需求。

[强] 公司简介

瀚天天成电子科技(厦门)股份有限公司成立于2011年3月31日,总部位于厦门火炬高新区,专注于碳化硅半导体外延晶片的研发、生产和销售。 公司主要产品包括4英寸、6英寸和8英寸碳化硅外延晶片,应用于电动汽车、储能系统、新能源发电等领域。公司由碳化硅行业内的顶级科学家赵建辉博士创立,是全球最大的碳化硅外延晶片供应商。

[强] 投资亮点

碳化硅行业期潜力值得期待:作为第三代半导体的关键材料,碳化硅在高压耐受、高温稳定性和效率方面表现出色。在全球能源变革、数字化进程以及电动汽车浪潮的推动下,碳化硅市场正迅猛增长,预计到2030年,其半导体器件在电动车、光伏储能等领域的渗透率将实现成倍提升。公司专注的碳化硅外延位于产业链上游,且在整体成本结构中占比较高,因此行业整体向上将显著提升公司盈利表现。

创始人技术背景深厚,技术实力全球领先:赵建辉博士作为公司创始人兼董事长,是全球首位因碳化硅技术研究和产业应用获选IEEE Fellow的华人科学家,作为以技术实力为导向的半导体公司,这无疑为其专业技术实力做了强有力的背书。大尺寸外延晶片的生产制造技术壁垒极高,市场主流仍然为6英寸外延晶片,而目前该公司已在全球范围内率先实现8英寸SiC外延晶片的规模化生产,其技术领先于同行业内的其他竞争对手,随着8英寸衬底渗透率逐渐提高,企业也将受益。

市场地位全球领先、渗透率高:碳化硅外延晶片行业呈现高度集中格局,前五大参与者于2023年合计占据约91%的市场份额,头部企业在技术壁垒、生产规模及品牌认可方面有绝对优势。 该行业马太效应显著,规模经济不仅能摊薄单位成本,还因下游器件验证周期长、切换成本高企,致供应商锁定效应强烈,进而强化“赢者通吃”的竞争动态。 按2023年销售量计,公司是全球最大SiC外延晶片供应商,市占率达31.6%,并已渗透全球前五大碳化硅功率器件巨头中的4家,以及前十大功率半导体制造商中的7家。 此客户黏性与生态位势不仅构筑了坚固的竞争护城河,还赋予公司定价权溢价潜力,未来业绩可期。

[强] 主营业务及销售模式

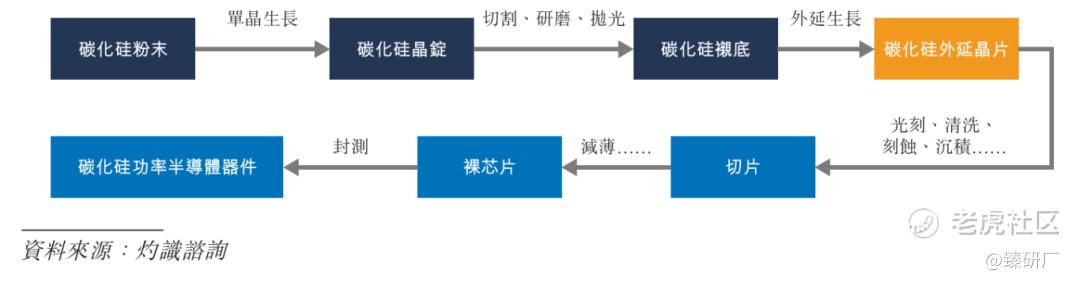

外延片是碳化硅衬底上生长的碳化硅晶体薄层,在半导体供应链中,碳化硅外延晶片是连接创新原材料与高性能器件的基石。目前公司的 主要产品为全尺寸碳化硅外延晶片,涵盖3英寸、4英寸、6英寸及8英寸规格。

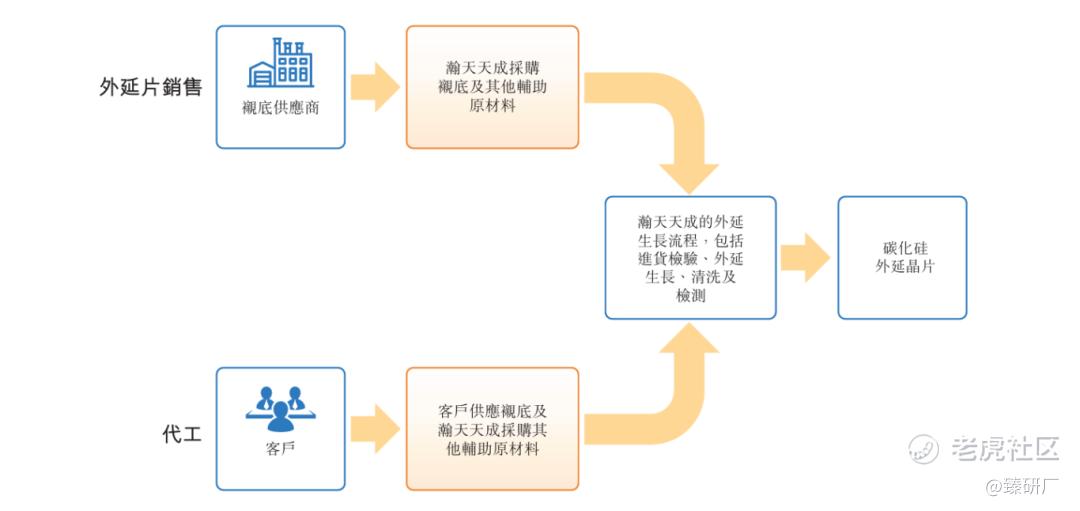

在碳化硅外延晶片销售模式下,公司自主采购包括衬底在内的核心原材料,并在生产完成后,向客户交付成品外延晶片。该定价机制全面整合涵盖采购和加工衬底的整体成本以及内部制造费用。在与批量采购订单客户进行谈判时,价格通常基于产量规模、市场供需状况及合作关系持续性等关键变量进行动态调整。此模式为客户提供端到端一体化解决方案,确保其可依赖公司已验证的质量管理体系,从而优化供应链效率并降低下游风险。

在碳化硅外延晶片代工模式下,客户负责提供衬底材料,而公司则独立采购如掺杂剂和生长气体等辅助原材料,执行外延层生长工艺,并最终向客户交付完整外延晶片成品。该收费结构涵盖辅助原材料的实际成本,以及在客户提供的衬底上进行碳化硅外延层生长的加工服务费。基本加工费用主要依据外延晶片的尺寸、掺杂类型及层厚度等参数确定,而额外服务费用则针对特定工艺需求及其他增值服务进行计收。对于大批量订单,公司实施阶梯式定价机制,即订单规模越大,单位加工费用越低,从而激励规模化采购。

[强] 发展历程

瀚天天成电子科技(厦门)股份有限公司由赵建辉博士于2011年3月31日在厦门创立,专注于碳化硅外延晶片的研发、生产和销售。于2012年开始向全球客户供应4英寸SiC外延晶片。公司成为中国首家商业化和量产3英寸及4英寸SiC外延晶片的企业。2017年实现6英寸量产,2021年收入超1亿元并首推8英寸量产。2022年收入超4亿元,产量达8.8万片。2023年转为股份有限公司,注册资本增至3.6亿元,组建完整董事会,成为全球最大SiC外延代工厂,产量达22.06万片,并领导行业标准制定。2024年市场份额超30%,累计销量超16.4万片,成立子公司并完成超10亿元融资,终止A股上市转向港股,月产能达5万片并获IATF 16949认证。

[强] 历轮融资情况

公司自2014年起,共计接受了21.96亿元人民币的外部融资,投资方包括厦门高新投、火炬床头、宁波富池、海南臻秦、华润微电子、哈勃科技、黄山赛富、工银投资、清大芯盛等企业或机构。在2024年12月的最后一笔融资后,按每股成本计算,瀚天天成的估值为261.8亿元人民币。

[强] 历轮融资情况

在港股IPO前,迈威生物于2022年1月18日在上海证券交易所科创板上市,发行价为34.80元/股,发行数量9,990万股,实际募集资金净额33亿元人民币。

[强] 股权结构

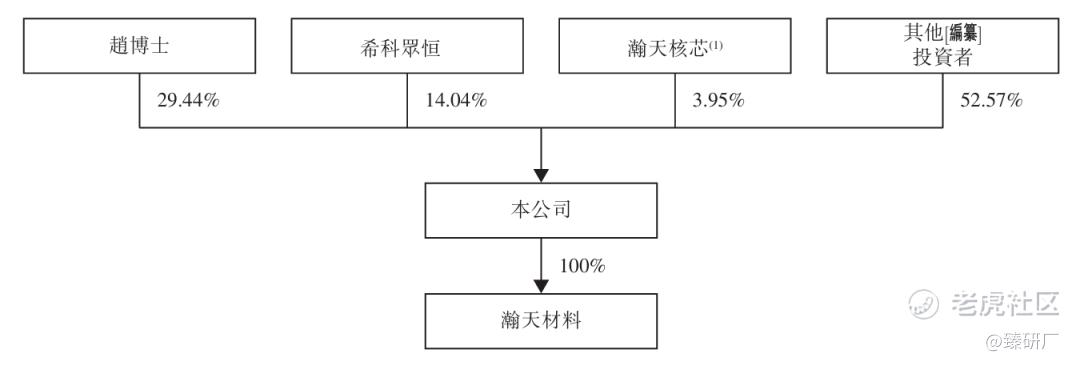

公司创始人赵博士通过直接持有29.44%的股份成为公司最大的股东,第二大股东希科持有14.04%的股份,第三大股东瀚天持有3.95%的股份。整体来看,股权相对分散。

[强] 行业概况

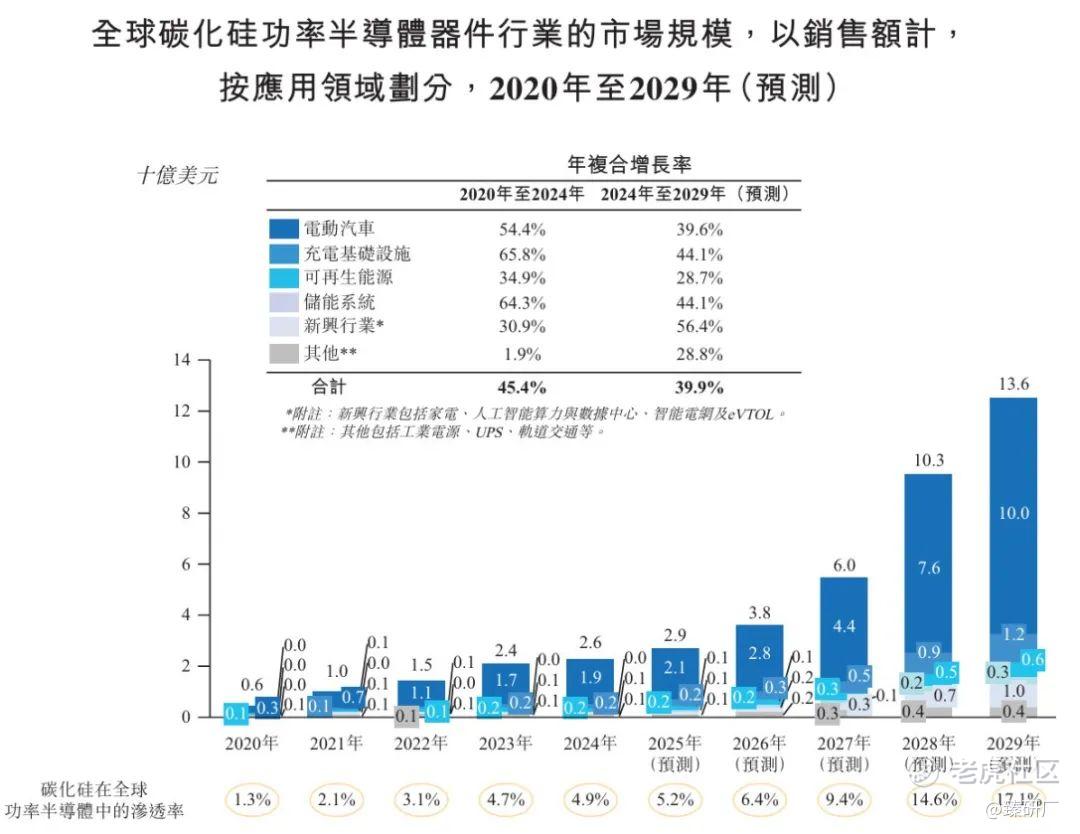

碳化硅是一种由碳和硅元素组成的化合物材料,具有高硬度和优异的物理化学性能。传统硅基半导体器件受固有物理特性的限制,难以满足人工智能算力与数据中心、智能电网及储能系统等新兴应用对高性能的需求。相比之下,以碳化硅及氮化镓为代表的宽禁带半导体在材料及器件层面均展现出显著的性能优势。其中,碳化硅功率半导体器件凭借优异的击穿电压、热导率、电子饱和速率及抗辐射能力等特性脱颖而出。

根据灼识咨询的资料,全球碳化硅功率半导体器件市场于2020年至2024年呈现显著增长,销售额由2020年的6亿美元增至2024年的26亿美元,年复合增长率为45.4%。预计到2029年,全球碳化硅功率半导体器件行业的销售额将达到136亿美元,2024年至2029年的年复合增长率为39.9%。全球碳化硅功率半导体器件在全球功率半导体市场中的渗透率由2020年的1.3%增至2024年的4.9%,并预计到2029年将达到17.1%。

产业链的上游部门涉及碳化硅衬底及碳化硅外延晶片的制备。作为产业链中的关键材料,碳化硅外延晶片的质量至关重要并且外延层制造的价值约占整个碳化硅功率器件价值链的25%。 与传统硅基功率半导体器件不同,碳化硅功率半导体器件不能直接在碳化硅衬底上制造;而是需要在衬底上沉积高质量的外延层。由于制造高质量碳化硅外延晶片的技术壁垒较高,其供应相对有限。

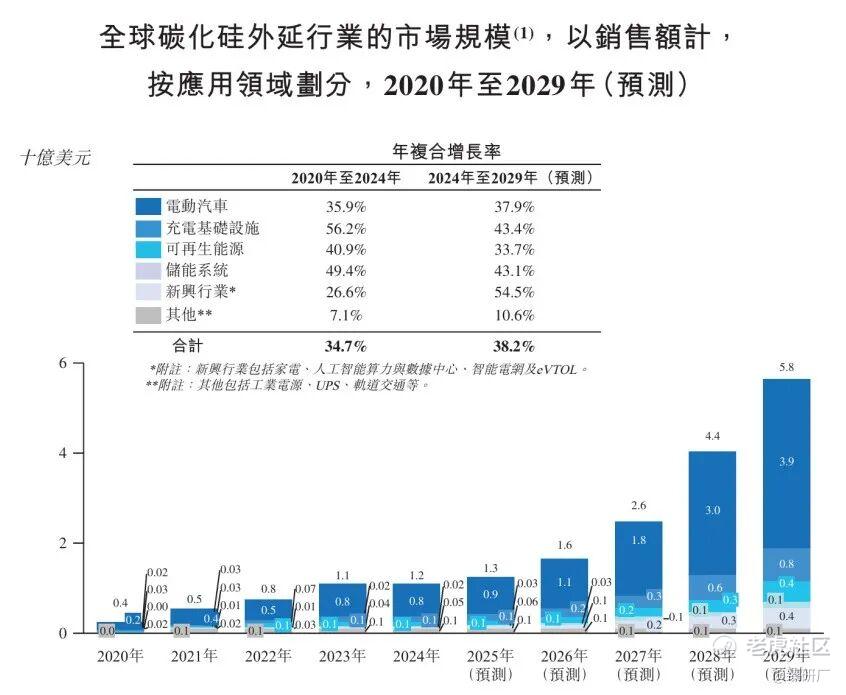

根据灼识咨询的资料,全球碳化硅外延晶片市场的销售额由2020年的4亿美元增至2024年的12亿美元,年复合增长率为34.7%。预计到2029年,市场规模将达到58亿美元,2024年至2029年的年复合增长率为38.2%。

[强] 财务情况

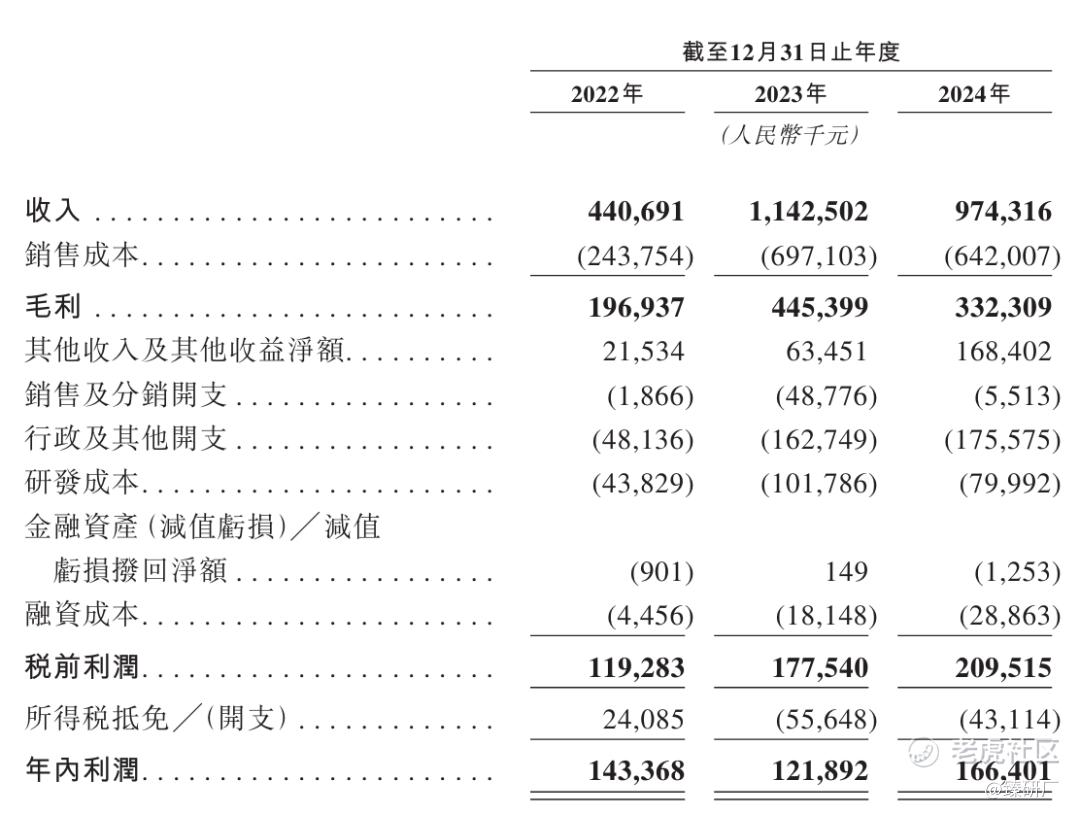

外延片销售业务强劲增长,代工业务占比收窄:外延片销售业务从2022年的2.778亿元人民币激增至2023年的8.477亿元,同比增速高达205.2%;2024年虽微降至8.396亿元,但在总收入中的占比从63.0%攀升至86.2%。这一趋势反映了公司核心业务的强劲扩张,驱动总收入从2022年的4.407亿元升至2023年的11.425亿元。相反,代工模式收入从2022年的1.566亿元升至2023年的2.928亿元后,2024年锐减至1.211亿元,占比从35.5%降至12.4%。销售模式的一站式服务更契合客户需求,下游制造商不必承担衬底采购的复杂性,公司已验证的质量控制体系值得信赖。

公司利润暴涨,毛利率收窄:公司毛利展现出强劲增长势头,从2022年的1.969亿元人民币大幅跃升至2023年的4.454亿元,同比增幅126.2%,尽管2024年回落至3.323亿元,但整体毛利水平较基期仍实现68.8%的累计增长,这一扩张主要归因于收入端的爆发式增长。公司整体毛利率从2022年的44.7%逐年下滑至2023年的39.0%和2024年的34.1%,累计压缩10.6%,主要受核心人员股权激励费用激增及毛利率较低的外延片销售业务占比上升影响。

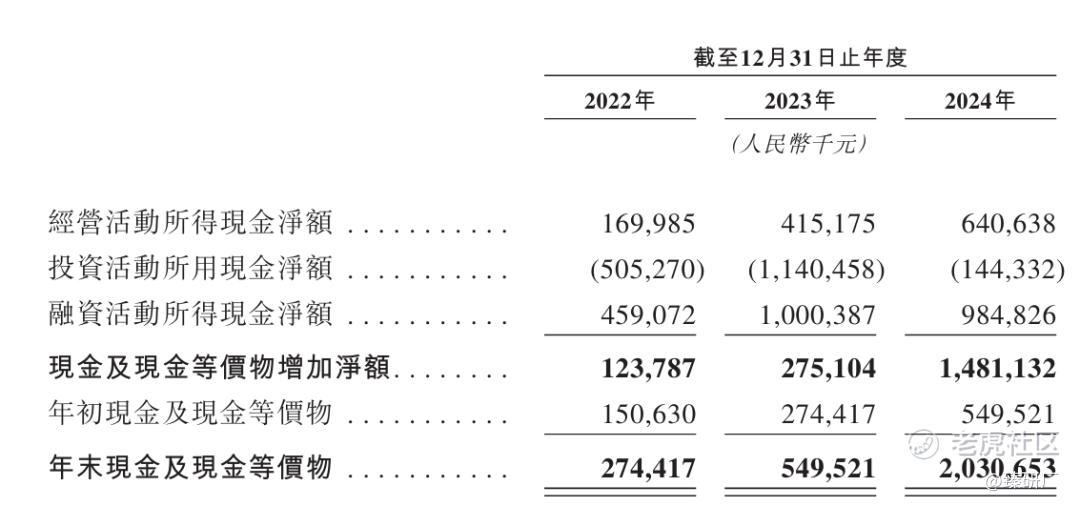

现金流情况:从2022年至2024年,公司现金流呈现稳健增长态势,总现金净流入从2022年的123.8百万元人民币大幅升至2023年的275.1百万元,并于2024年进一步扩张至1481.1百万元人民币。从营运角度来看,公司业务运营能力大幅增长,整体业务健康。投资现金流大幅收窄至1.443亿元人民币,显示公司已度过重资产投资高峰期。融资现金流维持高位,但负债管理稳健,利息支出虽增但可控。

[强] 可比公司

考虑公司尚未盈利,且为创新药企,本文选取君实生物和荣昌生物作为可比公司,两者均为A+H股上市。

君实生物:以PD-1 抑制剂特瑞普利单抗(拓益 ®)为核心,2025年在小细胞肺癌(SCLC)中取得突破。公司还布局了双抗、ADC、CAR-T等技术平台,2025年特瑞普利单抗联合贝伐珠单抗获批肝癌一线治疗,并在全球15+国家开展临床研究。其新辅助治疗EGFR 突变肺癌的II期研究显示,特瑞普利单抗单药使病理缓解率(MPR)提升至 40% 以上,为免疫治疗耐药患者提供新选择。

荣昌生物:作为中国 ADC 药物领域的领军企业,荣昌生物以自主研发的维迪西妥单抗(RC48)为核心产品,该药是全球首个获批用于HER2阳性晚期乳腺癌肝转移的ADC药物。公司构建了涵盖抗体工程、连接子设计和毒素优化的全链条技术平台,目前拥有12项临床阶段管线,包括针对c-MET、Claudin 18.2等靶点的新一代ADC药物,并与Seagen等国际药企达成深度合作,国际化布局领先。

从营收来看,无论是营收规模还是营收增速均低于两家可比公司,2025H1营收规模仅1亿元,增速同比下滑,营收规模较可比公司相比差距十倍左右,可以看出公司总体商业化进程还处于早期。

从盈利能力上看,三家公司均处于亏损,主要原因大都因为商业化进程所需的销售和营销开支以及研发新管线的研发开支导致,两家可比公司的亏损有所收窄,迈威生物亏损幅度依旧较大。

从估值上看,由于三家公司均未盈利,所以采取市销率估值对比,估值选取最新交易日A股市值和PS市销率。可以看出迈威生物的PS值为116X,远高于可比公司的均值20X左右,估值明显高估。

综合来看,迈威生物作为全产业链布局的创新型生物药企业,综合竞争力突出:依托 IDDC™ ADC 定点偶联、全人源抗体发现等五大核心技术平台,构建了覆盖肿瘤、自免等领域的10多款重点管线,其中 9MW2821(Nectin-4 ADC)为全球首个进入 III 期的宫颈癌治疗药物,9MW3811(IL-11单抗)获 Calico 5.71亿美元海外授权,多个品种处于全球第一梯队;已上市3款产品。但风险也十分明显,财务情况较差,2025H1营收1.01亿元,同比下滑12.43%,研发费用率高达387.57%,净亏损率 545.87%,尚未盈利,客户集中度过高,短期流动负债存在缺口,现金流依靠融资运营。未来若能借力港股融资加速核心管线全球III期临床和商业化进程,有望实现收入实质性突破,在ADC等领域形成技术壁垒,反之如果研发转化不及预期或融资受阻,可能面临估值承压与业务收缩风险。

-END-

作者丨+0、Renzo

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

@Seven8 @爱发红包的虎妞 @小虎征文 @话题虎 $瀚天天成电子科技(厦门)股份有限公司(临时代码)(91152)$

精彩评论