明略科技是中国最大的数据智能应用软件供应商,专注于利用大数据、人工智能和多模态数据技术,为企业提供覆盖营销智能(如广告监测、社交媒体管理、用户增长)和运营智能(如智能门店、库存管理)的全链路数据智能产品与解决方案,帮助客户实现数据驱动的业务增长与运营效率提升。

明略科技拟将本次IPO募资净额9.02亿港元按“35%投入MoE多模态大模型等前沿技术研发、40%投入‘小明助理’及秒针系统等新产品开发、15%投入营销与渠道扩张、10%补充营运资金”的比例在未来三年集中用于技术升级、产品矩阵扩充与市场拓展。

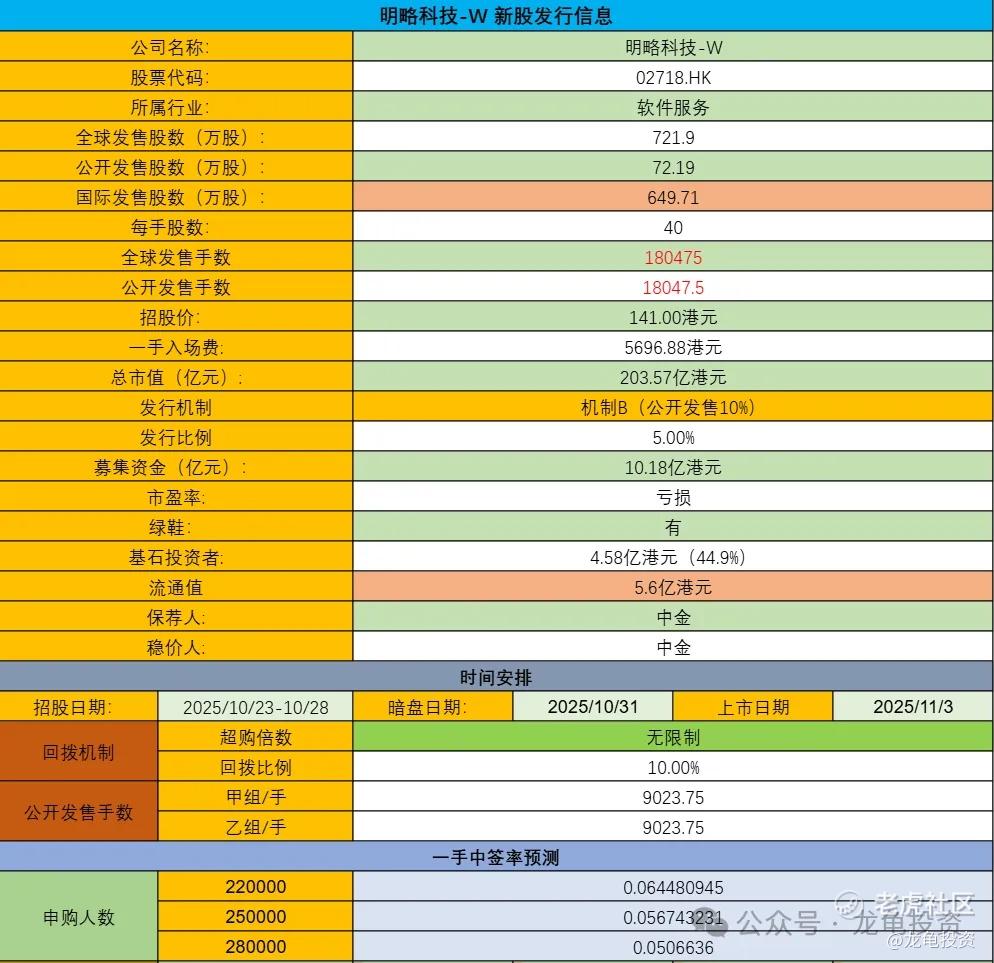

发行信息及中签率

公司全球发售股数721.9万股,每手股数40股;截至发稿,超购14.91倍,采用机制B发行,甲乙组各9023.75手,预计22-28万人参与,一手中签率0.06%,申购2500手稳一手。

投资者信息及保荐人

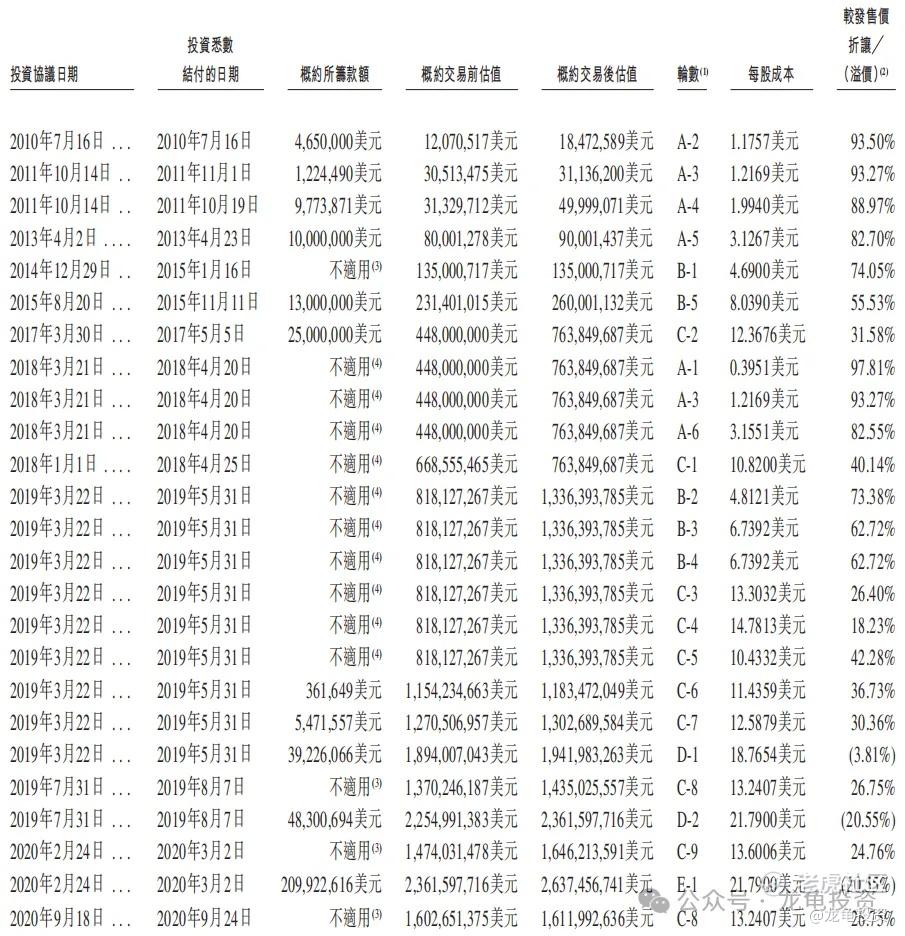

公司IPO前完成许多许多轮融资,最后F-3轮IPO前投资每股成本10.8775美元,约合84.53港元,投资后估值16.66亿美元,约合129.46亿港元,较发售价折让39.82%;本次引入7位基石投资者,认购5900万美元,约合5.6亿港元,腾讯是基石之一;保荐人由中金独家保荐,稳价人亦由中金担任。

禁售期安排:IPO前投资者至少50%投资额禁售期6个月;基石投资者禁售期270天。

行业前景及竞争格局

据弗若斯特沙利文数据,2024年中国数据智能应用软件市场规模已突破千亿元,2025-2028年复合增速预计保持约20%,其中营销与营运智能两大场景需求最为旺盛;行业呈“一超多强”格局,明略科技以8.3%份额居首。

主要竞争者包括秒针系统直接对手TalkingData、AdMaster(被蓝色光标收购后整合),互联网系阿里妈妈、腾讯广告、字节跳动巨量引擎,以及SaaS新贵神策数据、GrowingIO等,

目前各家公司均在加速布局大模型与多模态能力,但明略在头部客户渗透率(135家财富500强)、媒体平台接入数(425家)及专利数(2,322件)仍保持领先,短期内竞争焦点集中在垂直大模型落地速度与数据合规壁垒。

财务状况

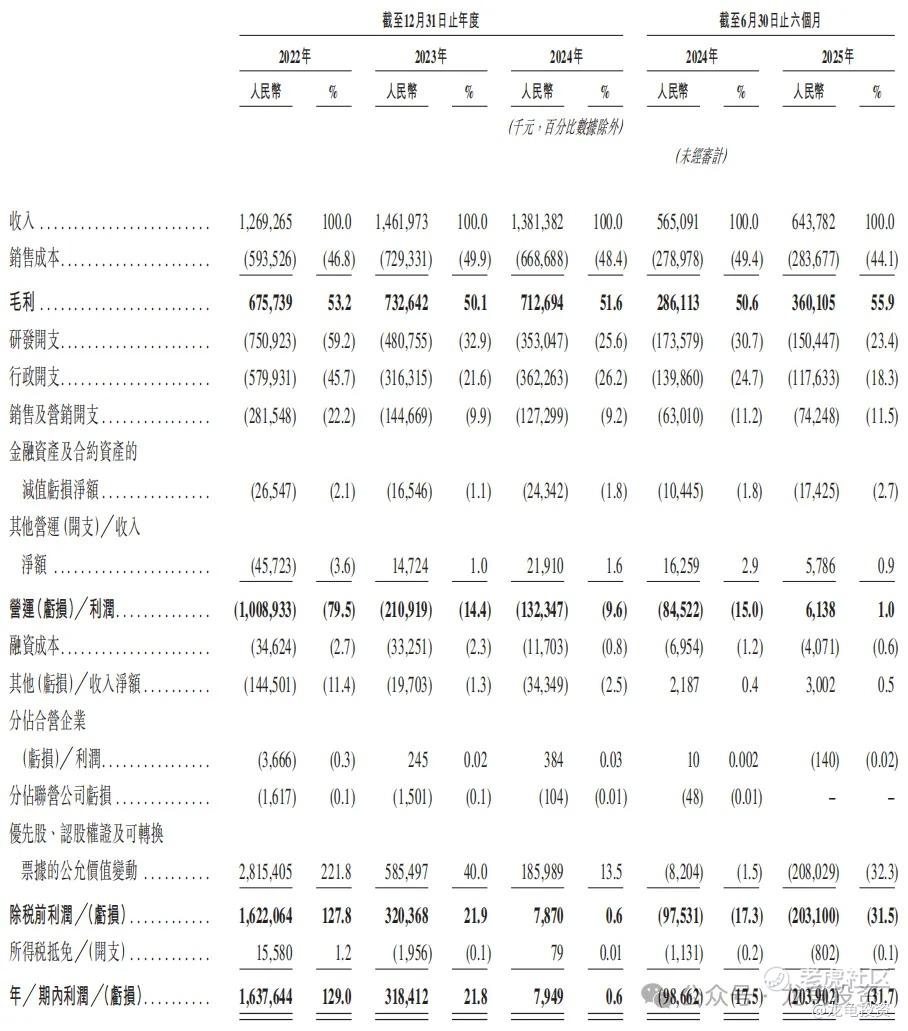

营收:2022-2024年营收分别为12.69亿元,14.62亿元和13.81亿元;2025年前6个月营收6.44亿元,较2024年前6个月5.65亿元营收增长13.98%。

毛利:2022-2024年毛利分别为6.76亿元,7.33亿元和7.12亿元,2024年前6个月毛利2.86亿元,2025年前6个月毛利3.6亿元。

年内利润/亏损:2022年净利为16.38亿元,2023年净利3.18亿元,2024年净利794.9万元,2024年前6个月净亏损9866.2万元,2025年前6个月亏损2.04亿元。

明略科技-W公司在往绩记录期间持续录得经营现金流出(2022年、2023年及2024年分别流出人民币561.1百万元、117.4百万元和27.9百万元),主要由于高研发投入和贸易应收款项周转天数较长所致,同时通过融资活动(如优先股发行)维持年末现金及现金等价物余额,但整体现金状况仍面临压力,可能对短期流动性及业务扩张构成风险。

综合点评

明略科技主要营收按业务线划分由营销智能、营运智能和行业解决方案构成,2024年营收分别为7.3亿、5.22亿和1.27亿,占比52.9%、37.9%和9.2%。

数据智能应用软件市场竞争格局按2024年收入计,明略科技是中国最大的数据智能应用软件供应商,前三大参与者中,明略市场份额3.8%,第二和第三分别为1.6%和1.5%,其中排名第二的是亚信科技,亦是港股上市公司。

这里简单拿亚信科技做为对比,亚信科技总市值81.76亿港元,2024年营收66.46亿元,净利润5.16亿元;明略科技发行总市值203.57亿港元,2024年营收13.81亿元,净利润794.9万元;这样一对比明略科技显然贵得离谱。

大数据这一领域,是AI大模型最重要的原料,从腾讯入局成为公司原始股东,本次基石投资者再一次站台,也说明了这一领域对当前智能化进程的重要性。

基本面其实一般,就看资本怎么玩了,来说说情绪面,因为有腾讯入局股东,又站台基石,必然成为情绪导火线,本次流通值5.6亿,在当前市场流通环境中,并不算大,又是机制B发行,原则上表现不会太差,但AI科技这个赛道在港股表现真的很一般,这货又发到200亿以上,再向上确实有限。

申购计划:

现在孖展还没体现出来,等四只新股资金解锁,孖展又是千倍起步,我会申购。

精彩评论