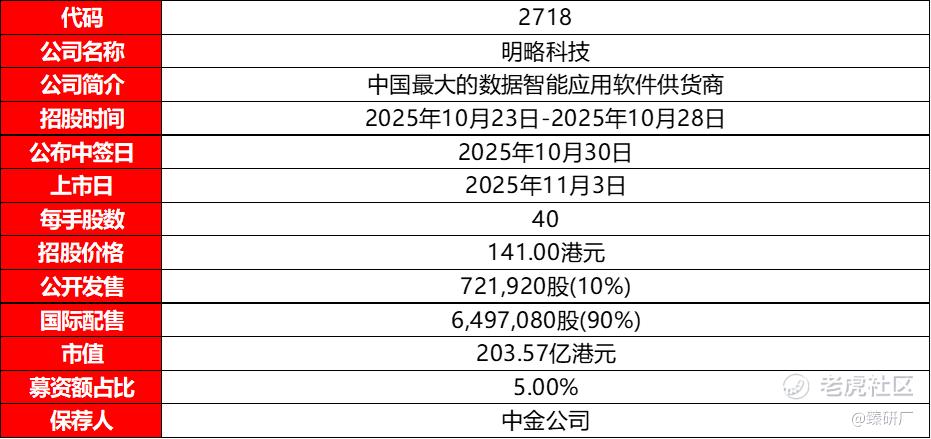

[强] 发行情况

[强] 财务情况

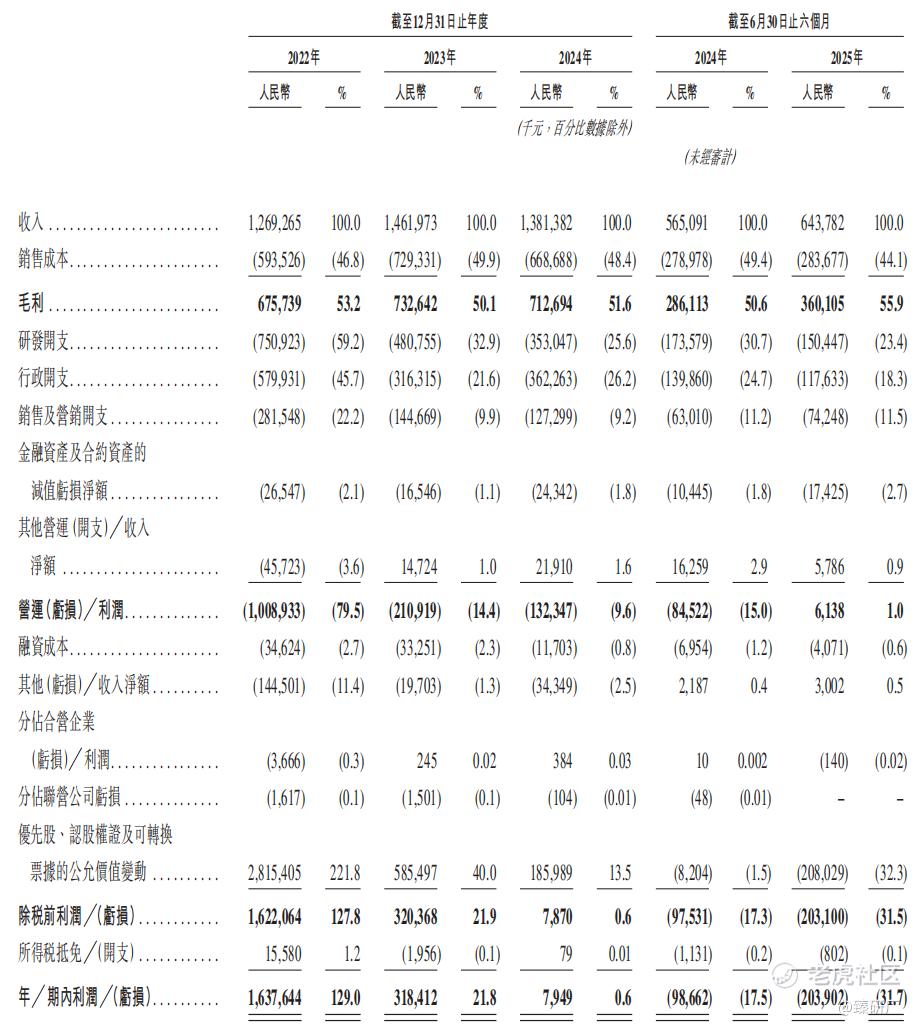

2022年至2025H1,明略科技的营收分别为人民币12.7亿元、14.6亿元、13.8亿元、6.4亿元,同比增长率分别为21.7%、15.2%、-5.5%、13.9%。营收来源分为营销智能、营运智能、行业解决方案三部分,2024年占总收入的比重分别为52.9%、37.9%、9.2%。2023年收入有所下滑,主要是由于系统化实施以标准化产品为重心的策略,使得营运智能的定制服务收入减少。尽管绝对价值有所下降,但标准化产品的毛利率显著高于定制服务(2024年分别为55.3%和22.4%),收入结构的优化使得公司你毛利率不断提升。2022年至2025H1,公司毛利率分别为53.2%、50.1%、51.6%、55.9%;同期经调整净利率分别为-86.6%、-11.9%、-3.3%、3.9%,2025年上半年已实现扭亏为盈。

[强] 综合评估

-

市值

203.57亿港元。

-

估值

本文选取第四范式、百融云创、微盟集团、迈富时、明源云作为明略科技的可比公司。

第四范式

第四范式成立于 2014 年,是中国决策智能领域的领军企业,于香港联交所上市。主营业务聚焦企业级 AI 解决方案,核心产品为 “先知 AI 平台”,通过低代码开发工具与 AutoML 技术,为企业提供 AI Agent 定制服务,覆盖信贷风控、智能排产等场景。技术上以 “AI Agent + 世界模型” 为核心路径,推动决策式 AI 与生成式 AI 在多行业落地,目前业务已拓展至金融、能源电力、电信、交通运输、智能制造等 14 个领域,其中能源与电力、金融是核心服务板块。

微盟集团

微盟集团是国内知名的云端商业及营销解决方案提供商,于香港联交所上市。主营业务为企业提供去中心化的数字化转型 SaaS 产品及全链路增长服务,核心产品涵盖微商城、企微助手、视频号助手、OneCRM、智营销等,覆盖电商零售、商超生鲜、商业地产、美业等多个垂直行业。同时提供广告投放、整合营销、私域运营等增值服务,形成 “产品 + 服务” 的一体化能力,助力商家实现从数字化基建到增长运营的全流程升级。

迈富时

迈富时成立于 2009 年,是一家全球领先的 AI SaaS 智能营销云平台,全球分布 20 余家分支机构。其主营业务是通过 “营销云、销售云、商业云、分析云、智能云、组织云” 六朵云体系,为企业提供全链路全场景智能化服务,涵盖全域高效获客、精准洞察需求、营销自动化203.570.917管理、商城转化等环节。

百融云创

公司于2014 年成立,2021 年于香港联交所上市,是国内领先的 AI 科技服务企业。主营业务以决策式 AI 和生成式 AI 为核心,打造 “MaaS(模型即服务)+BaaS(业务即服务)” 模式,通过云 + 本地化部署方式,为垂直行业提供决策层能力提升与业务层交互服务。核心服务聚焦金融行业全流程,覆盖获客、风控、承保、存量运营等环节,同时延伸至汽车、物流、能源等领域,累计服务机构客户超 7000 家,包括六大国有银行、十二家全国性股份制银行等标杆客户。技术上深耕 NLP、隐私计算、机器学习等领域,拥有多项发明专利,隐私计算平台 Indra 为数据安全商用提供支撑。

明源云

公司于1997 年成立,2020 年于香港联交所上市,是国内领先的不动产生态链数字化解决方案服务商。主营业务聚焦房地产、国企资产、产业园区等领域,提供数字化管理软件与解决方案,核心产品包括招商管理平台、运营成本管理平台、存量资产管理系统、智慧工程平台、智慧案场系统等。其服务贯穿不动产开发、建设、运营、管理全生命周期,助力企业实现成本管控、合规管理、资产盘活与运营提效。市场地位方面,在国内房企数字化领域市占率领先,垂直领域软件市占率达 60%,且在物业管理软件市场稳居头部阵营。

从收入来看,尽管明略科技在招股书中声称自己是中国最大的数据智能应用软件供应商,但该排名的统计口径可能较为狭窄,其总营收规模在行业内仍较小,近几年的营收增速也排名靠后,仅高于微盟和迈富时。

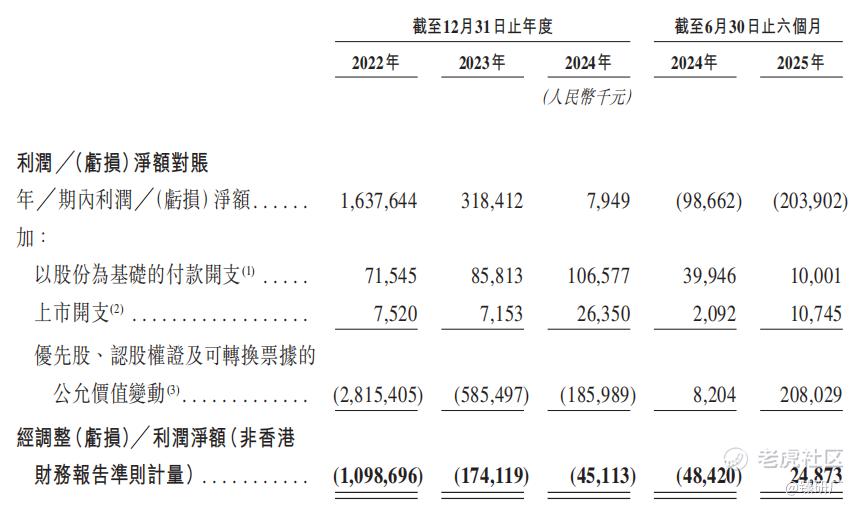

从盈利能力来看,公司毛利率低于行业均值,与5家可比公司相比仅高于第四范式,主要是受营运智能的拖累,营销智能业务毛利率高达70%,但营运智能毛利率仅30%左右,不过定制服务的减少使得该部分业务毛利率有所提升,进而带动了整体毛利率的增长;公司净利率前三年为正主要是因为包含了优先股、认股权证及可转换票据的公允价值变动,其经调净利率分别为-86.6%、-11.9%、-3.3%、3.9%,已实现扭亏为盈,且高于行业平均水平,主要得益于公司研发、行政、销售费用的大幅下降(分别由2022年的59.2%、45.7%、22.2%下降至2024年的25.6%、26.2%、9.2%),体现出公司较强的成本费用控制能力。对于公司研发开支占比的下降,据招股说明书,主要是由于公司计划淘汰毛利率较低的行业解决方案业务并停止对组织智能的研发,目前公司的研发开支占比与行业均值持平。

从估值来看,公司PS为13.5倍,显著高于行业可比公司,说明此次发行定价较高,股价存在高估风险。

-

上市团队

公司的上市保荐人为中金。

中金历史上作为保荐人参与了214个项目,其中暗盘有96家公司上涨,92家公司下跌,26家公司平盘,破发率42.99%;首日有102家公司上涨,82家公司下跌,30家公司平盘,破发率38.32%。

-

超额配售权

本次发行有绿鞋机制,稳价人是中金。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配固定分配比例为10%。。

-

基石投资者

公司此次发行共7名基石投资者,分别是Huang River Investment Limited(腾讯全资拥有)、郭敏芳女士、Treasure-stone Investment Group Limited、包莉娜女士、Hundreds Capital、GFH Financial Group B.S.C(管理的资产规模约达240亿美元)、QuantumPharm Limited(晶泰控股全资拥有),合计认购金额5,900万美元(约4.59亿港元),占此次发行股份的45.1%及已发行股本总额的2.3%(假设超额配股权未行使)。

-

IPO前融资

自成立以来,公司历经了多轮融资,融资金额合计6.2亿美元,投资者包括腾讯、快手、红杉、淡马锡等知名机构,2024年3月的最后一轮融资过后,公司估值约16.7亿美元。

-

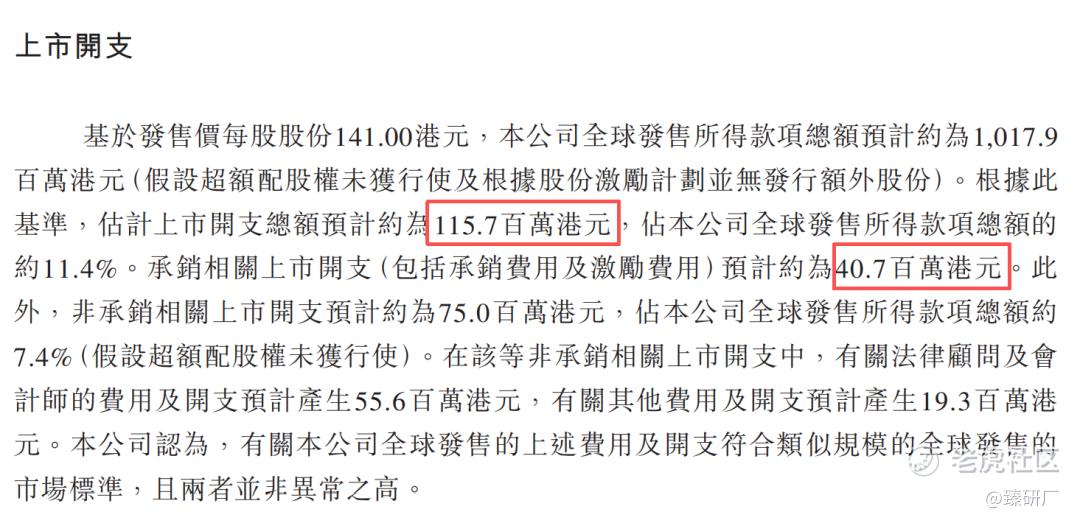

上市开支

此次明略科技港股上市的开支总额约为1.2亿港元,占全球发售所得款项总额的11.4%,其中承销金额为4,070万港元,占募资总额的4.0%。

[强] 是否打新分析

从行业层面来看,明略科技所处的中国数据智能与 AI 软件市场正迎来高速增长期,中国产业数字化转型的进程不断加快,叠加生成式 AI 技术的爆发式发展,为专注于数据智能领域的明略科技创造了广阔的潜在市场。

从公司自身的核心优势来看,其拥有极具竞争力的蓝筹客户资源,截至 2025年上半年,已成功服务 135 家世界 500 强企业,这一成绩充分证明了明略科技有能力满足大型企业在技术、服务、合规等方面的严苛需求。更重要的是,公司的解决方案已深度嵌入这些头部客户的营销与运营工作流程中,而迁移历史数据的复杂性、重新培训员工的高成本,为客户转换平台构筑了极高的壁垒,进而形成了极强的客户粘性;多年的运营也使公司积累了庞大的数据集,能够用于训练其AI模型;同时腾讯的战略投资使得公司得以接入微信、腾讯广告、小程序等流量与服务入口,渠道优势短期难以复制。

然而,明略科技的发展也存在着不容忽视的风险。尽管 2025 年上半年公司营收已恢复增长,但低毛利率的营运智能业务占比持续提升,将给公司盈利水平的提升带来压力(由2022年的28.6%提升至2024年的33.9%)。同时,公司经调整净利率虽已实现扭亏为盈,但这种盈利改善并非源于收入的实质性增长或核心业务利润率的扩张,而几乎完全依赖于激进的成本削减措施,研发费用、销售费用及行政开支均出现大幅下降。过度压缩研发投入可能影响公司在技术迭代、产品创新上的竞争力,削弱长期发展的技术壁垒;而销售与行政开支的削减,也可能对市场拓展、客户服务质量造成不利影响,不利于公司的长期市场布局。

此外,2020 年 12 月 E-2 轮融资后,公司估值曾达 30.5 亿美元,但到 2024 年 3 月 F-3 轮融资时,估值已跌至 16.7 亿美元,几近腰斩。这一估值缩水背后,一方面是公司财务表现未达预期,导致投资者对其盈利能力产生质疑;另一方面则是 AI 行业激烈的市场竞争进一步对其估值形成了压力。

综合来看,明略科技作为一家在数据智能领域深耕多年的成熟企业,拥有坚实的 “资产”—— 优质的蓝筹客户基础、庞大的专有数据集形成的竞争护城河,以及曾获顶级资本加持的背景,且身处具备明确长期增长潜力的赛道,具备一定的发展底气。但与此同时,公司也面临着盈利结构失衡、研发创新承压、资本信心受挫、市场竞争加剧等多重挑战,未来能否通过优化业务结构、平衡成本控制与研发投入、重塑资本信任、巩固市场优势等方式突破困境,实现盈利与规模的可持续增长,仍有待市场的进一步验证。

从发行结构来看,本次发行保荐人为中金,有绿鞋机制,自IPO新规以来中金业绩表现不错,仅奥克斯电器暗盘与首日破发;基石投资者包括了老股东腾讯、个人资本、中东主权基金以及产业资本,占比较高,45.1%,有助于增强市场信心,稳定股价。不过此次发行定价偏高,需警惕高估值溢价带来的回撤风险。

从市场情绪来看,目前有四只新股刚刚招股结束,大部分资金仍处于被锁定状态,截至24日14:30,明略科技公配仅超购23倍,待资金解冻后其孖展倍数将会上升。此次公配共18,048手,预计中签率会比较低,感兴趣的投资者可以持续关注后续孖展动态。

-END-

作者丨Jackie

设计丨Tian

精彩评论