1716年,一个叫约翰·劳的苏格兰人来到了巴黎。这个被放逐的赌徒、数学家和经济思想家,同时把一个足以颠覆时代的想法带到了法国:“纸币可以创造财富”。当时的法国,经历了路易十四挥霍无度的战争开支和沉重的税负,国库几乎破产,硬币稀缺。约翰·劳向摄政王奥尔良公爵提出了一个锦囊妙计:用国家的信用作担保,成立一家能够发行纸币的私人银行,通过发行纸币来缓解财政危机。

乍一看,这就好像十八世纪版的量化宽松(QE),并且还真的奏效了。纸币取代金银币进入市场流通后,商业活动复苏,股价上涨,失业率下降。法国似乎找到了不靠殖民掠夺也能致富的“魔法”。

经此一役,劳的名气和自信心大涨。1717年,劳成立了 “密西西比公司”,获得法国国王特批的25年垄断特许权,可以开发北美的“路易斯安那殖民地”。当时,路易斯安那在地图上是一个巨大的未知之地,其覆盖的面积从今天美国的路易斯安那州,一直向北延伸到伊利诺伊河流域,甚至抵达加拿大南部。法国人相信那里“金银遍地、土地肥沃、森林无尽”。

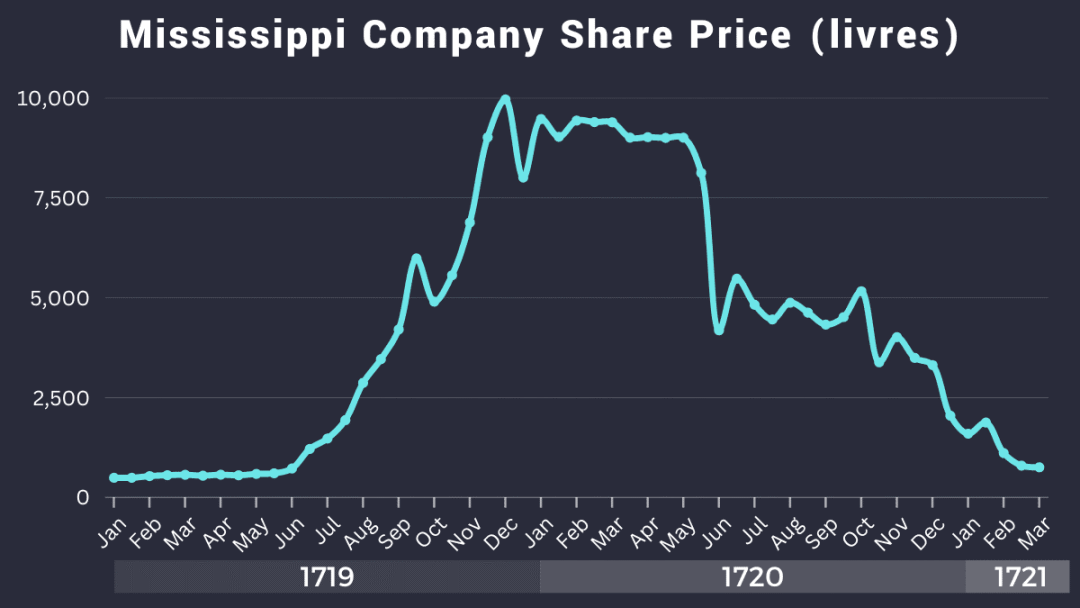

这些遐想给了投资者们足够的想象空间,并且召唤出他们的投资热情。1719年,密西西比公司股票价格从500里弗尔疯涨到近1万里弗尔,涨幅接近20倍。巴黎街头出现了前所未见的投机狂潮,裁缝、面包师甚至仆人都赶着去买股票。劳也被授予财政大臣的头衔,成为法国的“金融沙皇”。短短几年,他让一个破产国家看到了“财富自由”的幻觉。

然而,从1719年12月开始,密西西比公司股价开始出现松动下跌的迹象。劳为了稳住股价,命令皇家银行以9,000里弗尔设下价格底线,并在1720年2月将银行与公司合并,企图用信贷支持股价。与此同时,他发行大量“认购期权”,鼓励投资者加杠杆购股。

在1719–1720年间,法国的纸币流通量翻了一倍,货币总量达原有金银流通量的四倍。结果是巴黎物价在一年内上涨了一倍。当公众意识到手中的纸币购买力下降时,开始拒收纸币,要求支付金银。为了遏制挤兑,时任财政大臣的劳宣布了一系列政策,包括:纸币为法定货币;禁止出口、铸造和交易金银;私人持有金银不得超过500里弗尔,警方甚至可上门搜查没收超过许可的金银。对此,伏尔泰愤怒地称这是“法国史上最荒谬的暴政法令”。劳推出的这些政策并没有换来经济的稳定,结果适得其反,民众更加恐慌,开始暗中抛售股票和纸币,换取实物资产。

1720年5月,为了抑制日益严重的通胀,劳试图通过新法令强行贬值纸币与股票。但公众认为政府要掠夺他们的财富,因此引发巨大愤怒。在新发令推出的六天后,政府被迫撤回法令,但信任已彻底崩溃。短短两周内,密西西比公司股价从9,000跌至4,200里弗尔,银行门口出现数千名要求兑现纸币的群众;有一些人投掷石块、砸窗、街头暴力冲突频发;政府宣布劳被解职并软禁,皇家银行关门停业。

1720年6月,摄政王奥尔良公爵再次召回劳试图挽救系统,密西西比公司股价短暂反弹到6,350里弗尔,但已无济于事。10月起恢复金银交易后,股价继续暴跌,到了同年12月仅剩1,000里弗尔。到此时,整个法国的“纸币经济”化为乌有。劳被民众痛骂为“骗子”和“巫师”,最终逃往布鲁塞尔,客死威尼斯。

注:密西西比公司股价,在短短2年内从500上涨到10000里弗尔再跌回到1000。

这场被称为“密西西比泡沫”的金融灾难,并非只是十八世纪的旧闻。它其实是每个时代都会上演的老故事。当一个社会开始相信“钱”可以自我繁殖,而不需要真实的生产与信任作支撑时,灾难只是时间问题。劳提出的纸币制度在理论上没有错,现代的中央银行本质上也是通过信用扩张推动经济增长。问题在于,人类对“财富幻觉”的抵抗力,远比通胀更脆弱。纸币让交易更方便,但也让“财富”变得抽象。人们开始忘记,钱只是价值的媒介,而不是价值本身。

三百年后的今天,美国似乎正走在同一条路上。美联储过去三年对泰勒规则的背离,堪称现代版的“约翰·劳时刻”【1】。按照这条经典模型推算,2022年美国通胀冲上9%时,联邦基金利率应在11%以上;可现实中,美联储只把利率最高加到5.5%左右。结果却是出乎意料地“成功”:通胀回落、经济未衰。

这种成功,更多依赖信誉而非政策。市场相信美联储最终能压住物价,于是预期先行、国债长端收益率自行调整。就好比一间老字号餐馆,哪怕菜色走样,顾客还愿意再多给一次机会。问题在于,信誉是一种社会资本,用一次少一次。下次通胀再来的话,恐怕市场就没那么多耐心了。

更深层的问题,在于美国政府把“财政宽松+央行信誉”当成了永动机。2024财年的联邦赤字高达GDP的6.2%,公共债务逼近36万亿美元【2】。这些债务里有三分之一将在一年内到期,需要再融资。财政部借新还旧,央行缩表放缓,这种“你印我花”的组合,越来越像300年前的密西西比公司:看似由国家担保,实则靠信心续命。

市场并不是没有看到这些隐患。2025年年初以来,美元指数下跌超过10%,但美股却持续创新高【3】。投资者一边买入苹果、英伟达,一边拼命对冲美元风险。这种“爱股厌币”的现象,本质上是对美国政策体系的不信任。大家仍然相信企业的盈利能力,却不再轻信货币的价值。

与此同时,美国政治的“制度疲劳”正在加速消耗信任。政府关门几乎成了季节性现象,国会像两位闹离婚的伴侣:嘴上说合作,心里早已貌合神离。短期内,这种混乱似乎影响不大,市场甚至懒得反应。但信任的坍塌往往始于不以为意的小事。当预算无法按时通过、债务上限反复上演、央行独立性被政治化,市场就会慢慢意识到:美元的安全边际,正在变薄。

更大的风险来自地缘政治。过去,货币政策是经济学家的事情,如今成了战略家的工具。关税战、金融制裁、外汇冻结,让美元从全球支付体系的“润滑剂”变成了“金融武器”【4】。美元不再只是一个简单的货币,而是外交策略的延伸。可武器化的货币,最终也会被反噬。越来越多的国家开始多元化储备,增持黄金和非美元资产。美元仍无可替代,但它的“独尊地位”正在被一点点稀释。

或许,这正是约翰·劳故事的现代版本。300年前,法国曾经靠纸币繁荣,最后被信用掏空。如今,美国靠信誉支撑美元霸权,却在财政透支与政治撕裂中自耗根基。不同的是,劳时代的泡沫只是摧毁了法国的金融体系和巴黎人的财富,而今天的美元,则和全球金融和贸易体系深度绑定。假设市场出现对美元的信任危机,毫不夸张的说,每个人都会受到不同程度的影响。

密西西比泡沫事件告诉我们,印钞机可以造出货币,却造不出信任。货币政策的极限,不在于印钞的速度,而在于社会对制度的信任阈值。当美联储的信誉被频繁刷卡、政府赤字成了惯性、货币又被政治化时,这个阈值就会越来越低。300年前的巴黎的街头,最终迎来了暴乱。而今天的市场,也许会以另一种形式重演那场挤兑:不是跑去银行换金银,而是全球资本悄悄转身,寻找在美元以外的“避风港”。

纵观历史,从郁金香到次贷,从巴黎的街头到华尔街的屏幕,故事的主角换了名字,剧本却没换。三百年前的法国,在贪婪中失去了理性;三百年后的美国,在自信中忽视了节制。若金融成了政治的药引,货币成了权力的遮羞布,那么这场游戏的结局,或许不会比密西西比泡沫更体面。

参考资料:【1】Emi Nakamura, Beyond the Taylor Rule, Jackson Hole Symposium, 2025.【2】U.S. Congressional Budget Office, The Budget and Economic Outlook: 2025–2035.【3】FT Podcast, Hedging the Dollar, September 2025.【4】Gillian Tett, The New Age of Geoeconomics, Financial Times, July 2025.

精彩评论