老股神的爱股 $可口可乐(KO)$ 这周出了最新财报,打开主页,就红红火火的一片,哈哈,瞬间就有了倾听的欲望,点开那个Earning Call,果然不虚此行啊,利润强劲增长,毛利率创历史新高,可口可乐这个季度的成绩非常好 👍

他们的净营收(Net Operating Revenues)第三季度达 124.1亿美元,同比增长 5%,其中有机营收(NonGAAP)增长6%,主要受益于 价格/产品组合提升6%。单位箱销量增长1%,集中在中亚、北非、英国和巴西。如果按他们的各大区域表现来看,亚太承压,北美与EMEA稳健。

他们在欧洲、中东与非洲(EMEA)单位箱销量增长 4%,主要由可口可乐、茶饮、水和运动饮料驱动,营收增长 10%,营业利润增长 10%,可比货币中性营业利润增长 11%。在埃及和哈萨克斯坦取得市场份额提升,但南非和巴基斯坦表现疲软。

他们在拉丁美洲单位箱销量持平,可口可乐销量下滑。营收下降 4%,营业利润下降 4%,但可比货币中性营业利润增长 3%。在巴西和阿根廷实现市场份额提升。

看北美这边,单位箱销量持平,水、运动饮料增长,果汁和植物基饮品下滑。营收增长 4%,营业利润增长 15%,可比货币中性营业利润增长 11%。在果汁、植物基饮品和水类饮品中获得市场份额。

最后是亚太地区,单位箱销量下降 1%,主要受风味汽水拖累。营收增长 11%,营业利润增长 13%,可比货币中性营业利润仅增长 2%。在菲律宾和日本实现市场份额提升。

还有他们的瓶装投资业务,单位箱销量增长 2%,主要来自非洲和印度。营收增长 2%,营业利润增长 32%,可比货币中性营业利润增长 30%。

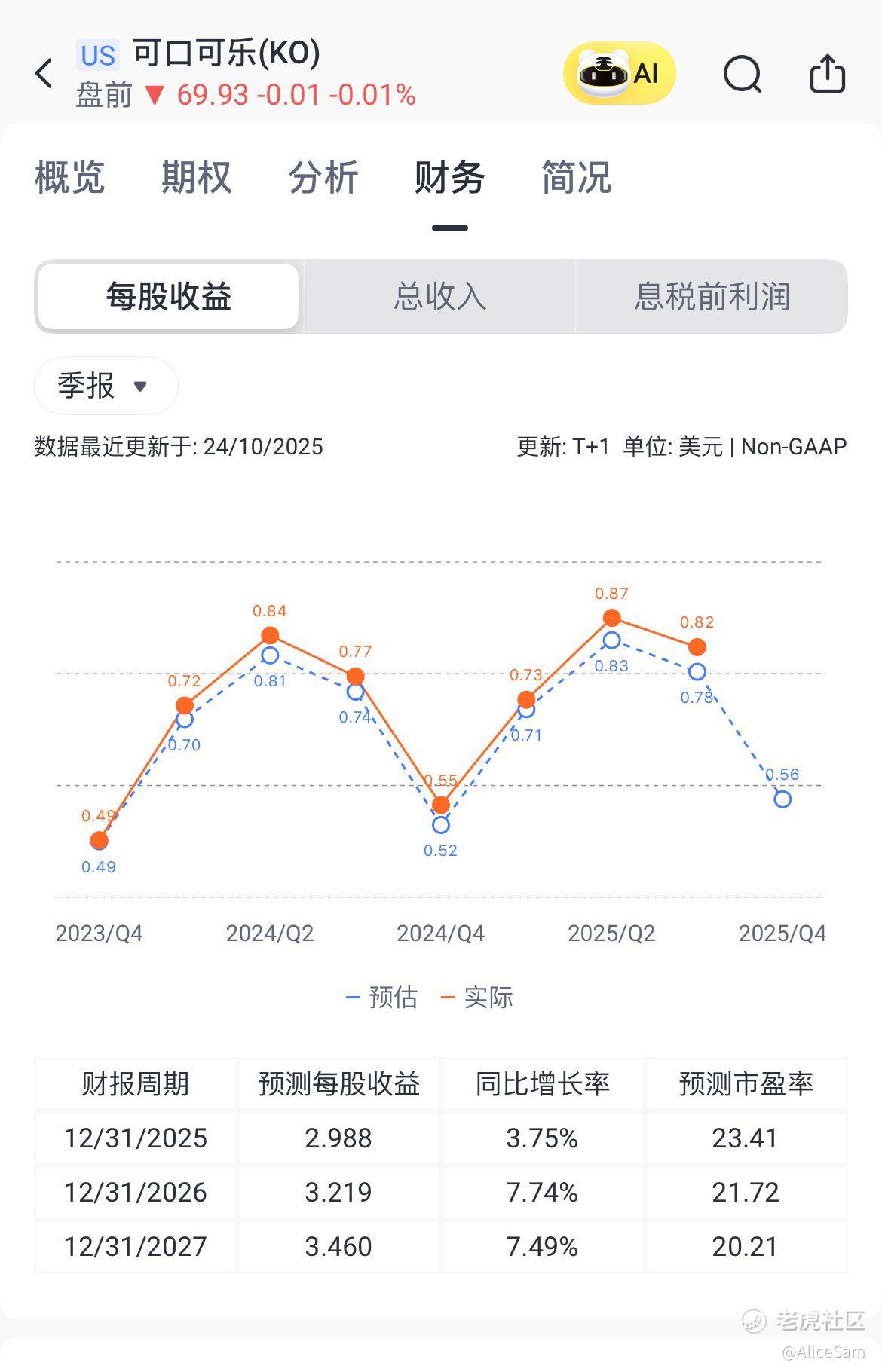

这个季度的EPS每股收益同比增长很多,老虎财报的个股页面显示出来的是$0.82,他们的财报写的0.86,我觉得可以按他们的财报来看。尽管面临 46个百分点的汇率逆风,

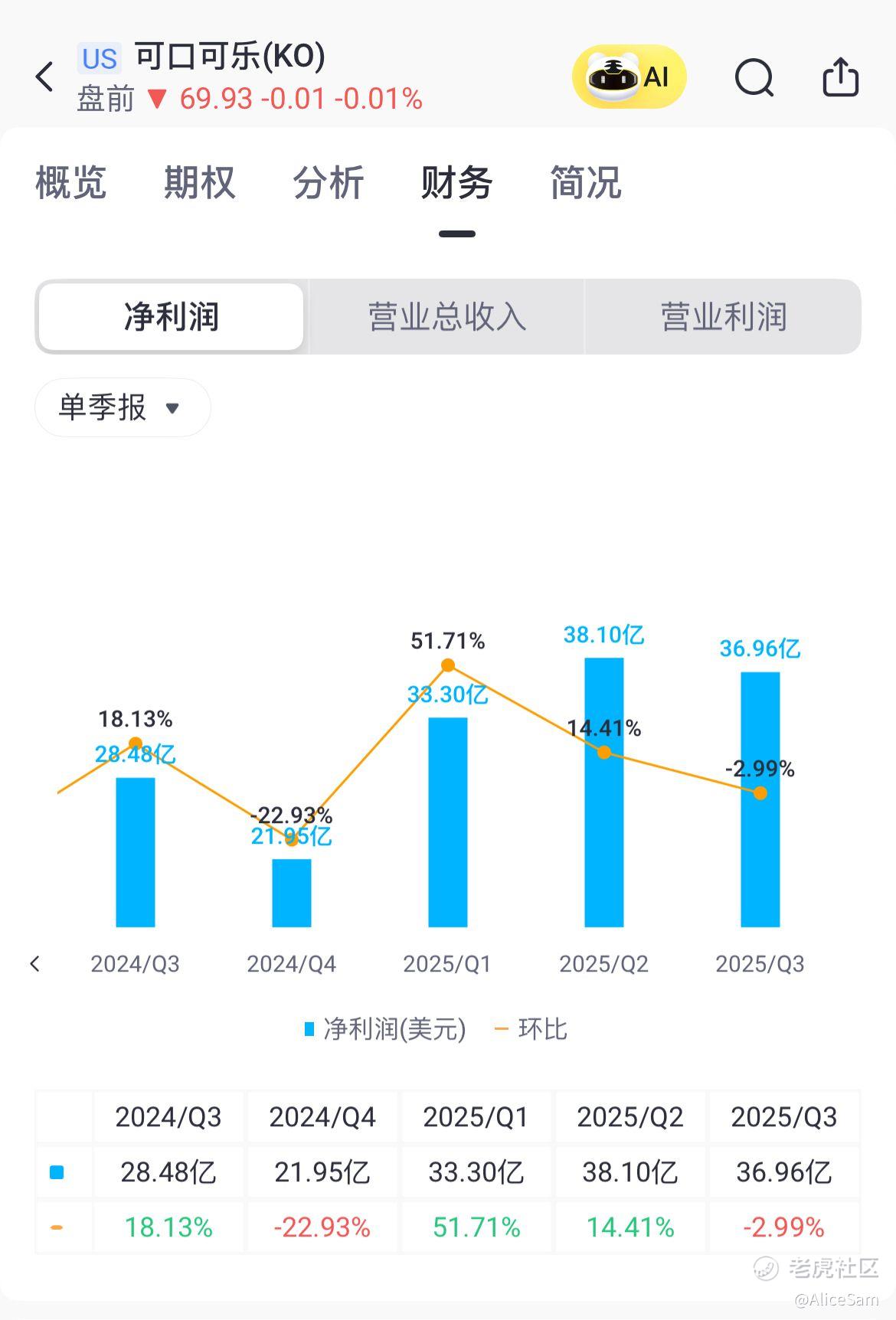

营业利润同比增长 59% 至 39.82亿美元,其中可比货币中性营业利润(NonGAAP)增长15%。毛利率(Gross Margin)达 61.5%,同比提升 80个基点,创历史新高, 税前利润(Income Before Income Taxes)达 41.83亿美元,同比增长 24%。第三季度自由现金流为 24.2亿美元。 若排除 fairlife 收购尾款,则为 84.9亿美元。预计全年自由现金流(NonGAAP)将达 98亿美元,上调自此前的 95亿美元。

展望方面,可口可乐维持全年指引,有机营收增长 5%-6%,EPS增长约 3%,可比货币中性EPS增长约 8%,汇率预计带来 5% EPS逆风,有效税率预计为 20.7%(上调自20.8%),受全球最低税制影响,并且说将在Q4财报中提供更详细的2026年指引。

这么读下来,可口可乐在2025年第三季度展现出了强劲的盈利能力与稳健的现金流,尽管面临汇率逆风与部分区域销量压力,他们通过价格策略、品牌创新与全球瓶装体系优化,成功实现利润率扩张。其零糖、功能饮料与乳品业务成为增长亮点,未来在新兴市场的重组与品牌延伸值得持续关注,对于散户投资者而言,KO仍具备长期稳定分红与抗周期能力,是防御型投资组合中的核心标的。短期内,汇率与税务诉讼可能带来波动,但中长期增长逻辑未变。要进场的,还是可以的[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论