港股打新降温了?

嘴上说不要,身体却很诚实。上一波聚水潭+广和通一起,孖展才5000亿。

4只新股孖展资金和申购人数,完全符合我在《剑桥科技今年累计上涨178%,把港股打新的水位涨出来了》这篇新股分析文末对申购优先级的排序。

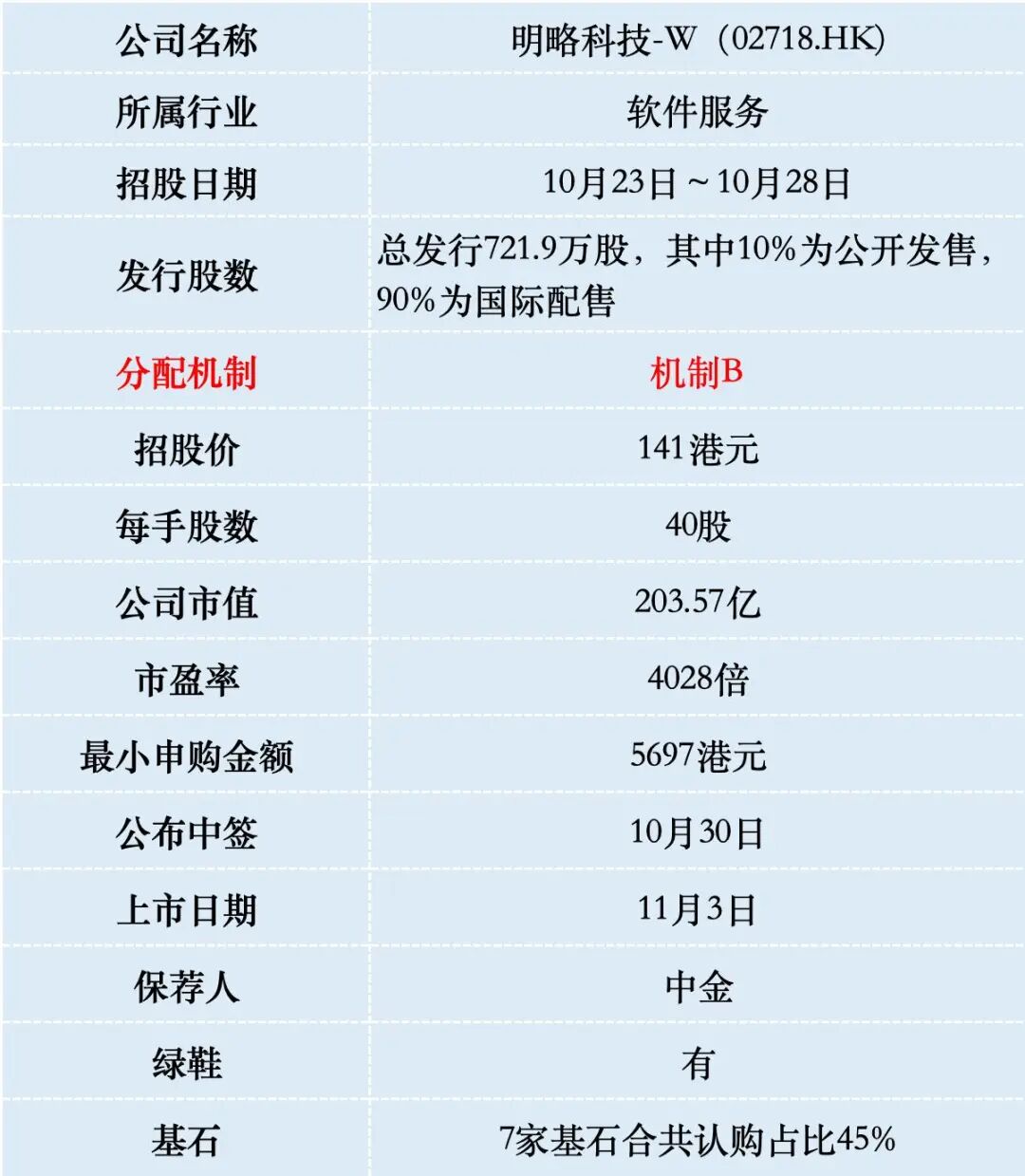

一、招股信息

二、公司概况

明略科技成立于2006年,是一家数据智能应用软件公司,提供数据智能产品及解决方案,涵盖营销和营运智能,涉及在线及线下场景,致力于通过大模型、行业特定知识和多模态数据,改变企业营销、营运战略设计和决策程序。

截至2025年6月30日,明略科技已为135家财富世界500强企业提供服务,客户覆盖零售、消费品、食品饮料、汽车、3C、化妆品等多个行业。

按2024年的总收入计,明略科技是中国最大的数据智能应用软件供货商。

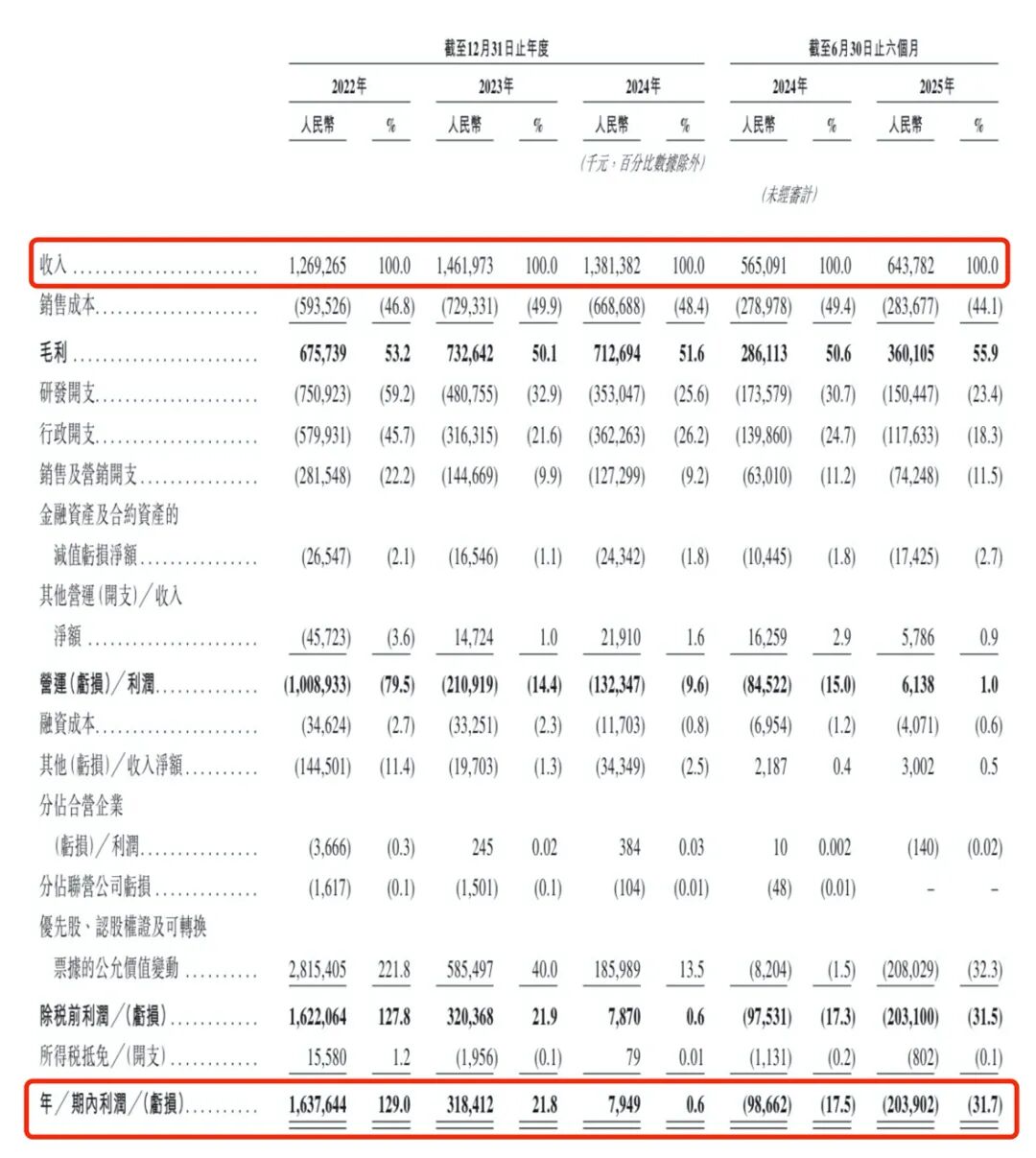

财务数据显示:在过去的2022年~2024年,明略科技的营业收入分别为人民币12.69亿、14.62亿和13.81亿元;相应的净利润分别为人民币16.38亿、3.18亿和794.9万元。

2025年上半年,公司业绩呈现显著提升,营收达到6.44亿元,较上年同期的5.65亿元增长13.9%。同期公司营运利润为614万元,实现了扭亏为盈(上年同期为亏损8452万元),经调整运营利润更是达到2688万元。

需要特别说明的是,根据香港财务报告准则,优先股等金融工具被按公允价值计入负债,并将其公允价值变动计入损益。这类项目属于会计处理,对公司的实际现金流与持续经营能力并无实质影响。公司上市后,优先股将自动转换为普通股,这一影响将自然消除。

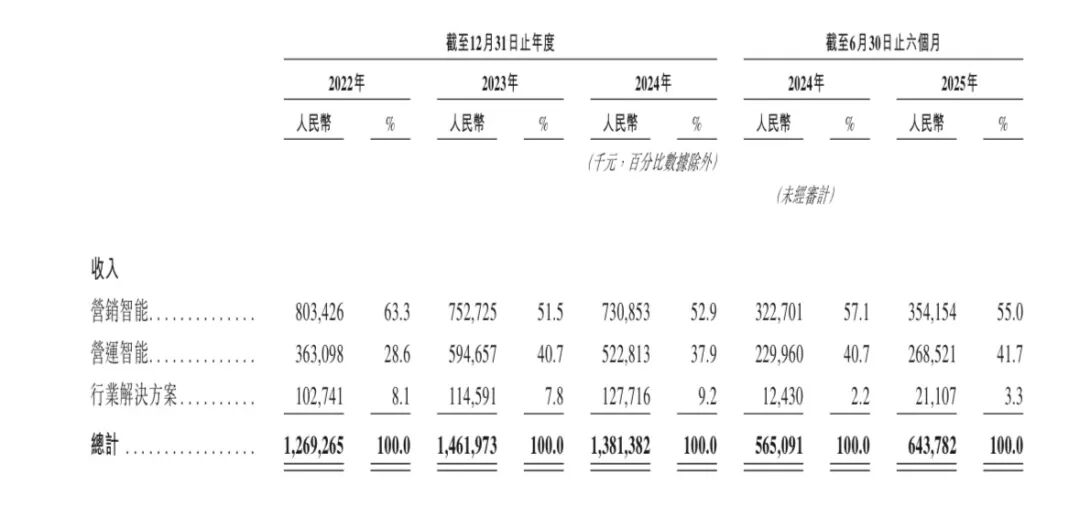

明略科技的业务布局主要分为两个板块,营销智能和营运智能,这两大业务线形成了公司收入的双引擎。

营销智能业务是公司的传统优势领域,核心产品为秒针系统。该产品是中国第一款领先的营销智能应用软件,2024年在媒体平台覆盖广度方面排名第一。

其中秒针系统主要提供媒体支出优化服务、社媒管理服务及用户增长服务,2025年上半年收入达到3.16亿元,占营销智能业务收入的89.2%。

营运智能业务则主要面向线下场景,为智能门店运营系统提供服务,涵盖客户参与、雇员管理、供应链管理和设备管理等多个环节。

该业务线下表现突出,其开发的灵听会话智能硬件是中国首款可在嘈杂环境下实现高精度语音识别的商用设备,已应用于2万家餐厅和4.6万家零售店。

从收入结构看,营销智能业务是公司主要收入来源。2025年上半年,营销智能业务收入为3.54亿元,占总营收的55%;营运智能业务收入为2.69亿元,占比为41.7%。

明略科技是一家在一级市场备受资本追捧的企业,自成立以来累计进行了27轮融资,吸引了腾讯、红杉、淡马锡等头部机构。其2024年1月最后一轮融资的投后估值为15亿美元(约合116.6亿港元),较此次发行市值203.6亿港元,上涨74%。

三、综合点评

发展前景方面,中国数据智能应用软件市场预计将从2024年的327亿元增长到2029年的675亿元,年复合增长率达到15.6%,市场增长前景广阔。

从竞争格局看,中国数据智能应用软件市场虽然竞争激烈,但头部企业优势明显。按2024年收入计,明略科技以3.8%的市场份额位居行业第一,远超排名第二和第三的企业。

明略科技作为数据智能应用软件市场的龙头,在技术实力、客户资源和数据积累方面具备明显优势。随着公司经营利润转正和AI技术的不断迭代,公司有望在快速增长的数据智能市场中进一步提升市场份额。

对比同类型的上市公司,港股第四范式市值281亿港元,市销率5.3倍;A股汉得信息市值170亿人民币,市销率5.3倍;A股鼎捷数智市值136亿人民币,市销率5.8倍。明略科技市值203亿港元,市销率13.5倍,而且最近三年营收都没有增长,估值贵的离谱。

明略科技本次IPO发行股份占全部股份比例的5%,按招股价141港元算,募资10.18亿,7名基石投资者合共认购4.6亿港元,剩余流通盘5.58亿,相对于市值这个盘子不算大。

港股后缀带“W”,就是同股不同权的意思,同股不同权的公司要在上市183天之后才能够纳入港股通。最大的看点是腾讯既是大股东,又是基石投资人,可能会吸引市场资金炒作。

四、预测中签率

明略科技目前孖展22倍,最终大概率会超购3000倍,甲乙组各9023手。按照25万人申购算,预估一手中签率1%,甲组全部抽签。

明略科技乙组按照2万人申购算,预估申购2500手(乙组第7档)能中签一手。

五、新股评级

明略科技的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

明略科技与滴普科技业务类型高度相似,均致力于打造企业级AI平台,旨在直接助力企业优化决策。若滴普科技在暗盘或上市首日的表现良好,那么明略科技也就稳了。

精彩评论