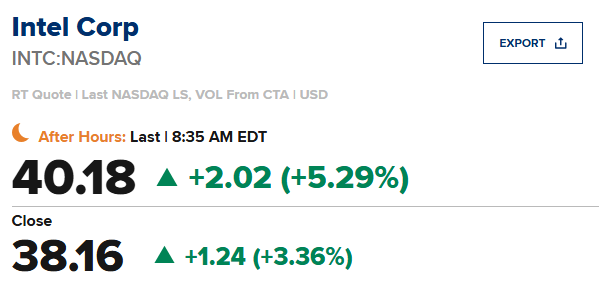

本交易日盘前,美股股指期货全面走高,道指涨近80点,纳斯达克指数涨超100点,英特尔等科技股财报后走强提振了市场,投资者关注中美贸易谈判,盘前公布的9月CPI数据低于市场预期。个股方面,Newmont Corporation每股收益和营业收入均好于市场预期,盘前股价大幅下跌。Deckers Outdoor每股收益和营业收入均好于市场预期,不过该公司预计关税将带来较大影响,因此下调了全年业绩指引,盘前股价大幅下跌。Intel每股收益和营业收入均好于市场预期,盘前股价大幅上涨。日内可关注经济数据。欧洲方面,主要指数冲高回落,欧洲主要股市涨跌互现。石油小幅上涨,黄金大幅下跌。

美国9月CPI同比增长3%,预估为3.1%,前值为2.9%;

美国9月CPI环比增长0.3%,预估为0.4%,前值为0.4%。

美国9月核心CPI同比增长3%,预估为3.1%,前值为3.1%;

美国9月核心CPI环比增长0.2%,预估为0.3%,前值为0.3%。

美股期指:道琼斯工业股票平均价格指数期货+78.39点,报46996点;纳斯达克100指数期货+121.33点,报25370.75点,标准普尔500股指期货+22.31点,报6795.75点。

海外市场:英国富时100指数+0.05%,德国DAX 30指数-0.03%,法国CAC 40指数-0.48%,中国上证指数+0.71%,香港恒生指数+0.74%,日经225指数+1.35%。

数据方面投资者可以关注:

8:30 9月未季调CPI年率

8:30 9月季调后CPI月率

8:30 9月季调后核心CPI月率

8:30 9月未季调核心CPI年率

9:45 10月标普全球制造业PMI初值

9:45 10月标普全球服务业PMI初值

10:00 10月密歇根大学消费者信心指数终值

10:00 10月一年期通胀率预期终值

13:00 钻井数据

(待定)9月新屋销售总数年化(万户)

Intel(INTC)第三季度每股收益为0.23美元,比市场预期值0.02美元高出0.21美元;营收同比增长3.0%至137亿美元,市场预期值132亿美元。该公司预计第四季度每股收益为0.08美元,市场预期值0.10美元;预计第四财季营收为128 - 138亿美元,市场预期值134.4亿美元。预计非公认会计准则毛利率为36.5%。

Ford Motor(F)第三季度每股收益为0.45美元,比市场预期值0.35美元高出0.10美元;营收同比增长9.4%至505.3亿美元,市场预期值470.5亿美元。预计2025 年与诺贝丽斯相关的调整后息税前利润负面影响为 15 亿至 20 亿美元,该事件同样影响全年现金流;预计 2026 年调整后息税前利润受该事件的负面影响将至少减少 10 亿美元。

Deckers Outdoor(DECK)第二季度每股收益为1.82美元,比市场预期值1.58美元高出0.24美元;营收同比增长9.1%至14.3亿美元,市场预期值14.2亿美元。Deckers Outdoor预计,关税将使公司在本财年损失1.5亿美元。

Newmont Corporation(NEM)第三季度每股收益为1.71美元,比市场预期值1.44美元高出0.27美元;营收同比增长20.0%至55.2亿美元,市场预期值51.9亿美。第四季度归属产量预计与第三季度基本持平,主要得益于 Ahafo North 项目新增产量以及非自营内华达金矿合资企业的产量增长。不过,预计 Yanacocha 矿区第四季度浸出产量将因采矿作业结束而下降,且 Ahafo South 矿区因 Subika 露天矿按计划完成采矿导致金矿品位下降,这些因素将部分抵消上述产量增长。

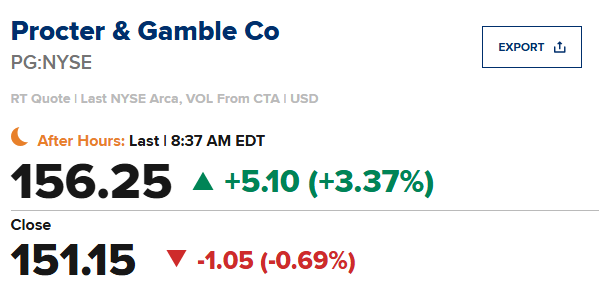

Procter & Gamble (PG)第一季度每股收益为1.99美元,比市场预期值1.90美元高出0.09美元;营收同比增长3.0%至223.9亿美元,市场预期值221.8亿美元。该公司预计26财年每股收益同比增长3-9%至6.83-7.09美元,市场预期值6.97美元;预计26财年营业收入同比增长1-5%,至851.4 - 885.2亿美元,市场预期值870.1亿美元。

JPMorgan将Coinbase (COIN)的评级从中性提高至增持,目标价404美元。

Citizens JMP将eBay (EBAY)的评级从平于大市提高至跑赢大市,目标价115美元。

BofA Securities将Sigma Lithium (SGML)的评级从买入降低至中性,目标价7美元。

Stifel将Snap (SNAP)的评级从持有降低至卖出,目标价6.50美元。

William Blair将Torrid (CURV)的评级从跑赢大市降低至平于大市。

Rothschild & Co Redburn将Albemarle (ALB)初评为买入,目标价135美元。

KeyBanc将Amazon (AMZN)初评为增持,目标价300美元。

彭博社报道,特朗普政府计划开放几乎所有沿海水域进行海上石油钻探。相关:NE, VAL, SDRL, RIG, XOM, CVX, BP, SHEL, DVN, OXY, CO。

华尔街日报报道,受到美国政府关闭影响,空中交通管制员将无法获得工资。相关:JETS, UAL, AAL, DAL, LUV, SAVE, ULCC。

彭博社报道,通用汽车(GM)和Stellantis (STLA)将很快失去在加拿大的关税豁免。

华尔街日报报道,黑石集团(BX)可能有意收购UnitedHealthcare(UNH)旗下的英国子公司Optum。

Business Insider报道,沃尔玛(WMT)正在考虑为小时工制定新的加薪策略。

路透社报道,Match (MTCH)认为,苹果的收费将影响其在印度的业务。

彭博社报道,摩根大通 (JPM)将允许机构客户使用比特币和以太币作为抵押品。

彭博社报道,特朗普政府希望加快数据中心接入电网的监管程序。相关:PWR, MTZ, PCG, ED, XLU, NLR, NNE, OKLO, SMR, CCJ。

彭博社报道,华尔街银行准备发行380亿美元债券,收购与Oracle (ORCL)相关的数据中心

纽约邮报报道,在Warner Brothers (WBD)的争夺战中,特朗普政府倾向于Paramount (PARA)。

路透社报道,IBM (IBM)能够在AMD (AMD)芯片上运行量子计算算法。

向上跳空:FIX +17.7% , NXT +13.1% , SLM +8.5%, INTC +7.5%, F +4.5% , SSNC +4.5%, HCA +4.2%, UVE +4.1%, WU +3.1%, NWG +3.1%, HTH +2.5%, MXL +2.5%, SNY +2.4%, SAM +2.3%, E +2%, PG +1.9%, GRC +1.7%, GD +1.6%, DOC +0.9%, CUBI +0.9%, CYH +0.9%, FLG +0.8%

向下跳空:DECK -12.5%, BAH -8.5%, NEM -6.4%, MHK -4.2%, MGRC -3.2%, KN -2.9%, COUR -2.5%, MRTN -2.2%, WSFS -2.1%, ASB -2%, BKR -1.9%, BYD -1.7%, SBSI -1.3%, ALK -1.2%, KNSL -1.1%, VRSN -1.1%, WKC -1%

精彩评论