阁楼的朋友们,周末好!

本周开始进入财报季,很多公司开始发布财报,比如特斯拉、海康威视、宁德时代、泡泡玛特,下周持仓中的很多公司也要发布财报了,比如腾讯、苹果、谷歌、贵州茅台。泡泡玛特的财报真实炸裂,啥时候白酒股也能这么炸裂一年,白酒股可能会继续低迷,但股价可能不会下跌太多了,已经预期之内了。本周珍酒李渡又整了一场直播,一会聊聊。对于贵州茅台、腾讯也做个财报预测。

01

本周交易

无。

02

目前持仓

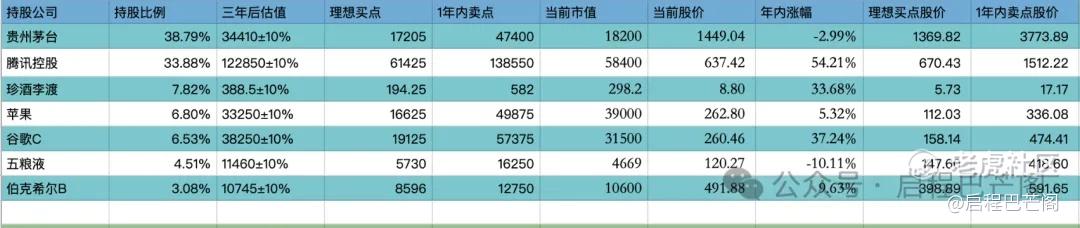

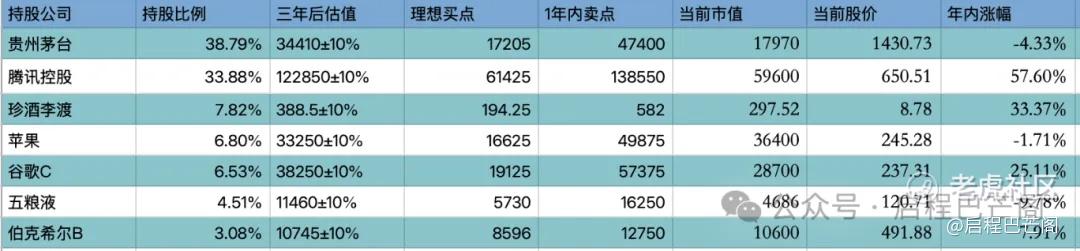

目前十大持仓:贵州茅台39%,腾讯34%,珍酒李渡7%,苹果7%,谷歌6%,五粮液4%,伯克希尔3%。目前九大持仓占比88%(其中科技股占比47%,白酒股占比50%;A股占比43%,港股占比41%,美股占比16%),还有12%观察仓和现金。

目前持仓

上期数据

03

收益对比

H00300全收益指数本周收益约3.24%,本周启程实盘收益2.20%。

2025年年内,H00300全收益指数收益为+21.44%,启程实盘年内收益为+17.07%。

★ 强烈申明 ★

本文为“启程巴芒阁”巴哥个人投资记录,文中任何操作或看法,均可能充满“启程巴芒阁”巴哥个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖“启程巴芒阁”巴哥的判断或行为作出买卖决策。切记切记。

04

珍酒李渡二三事

10月13日,珍酒李渡集团(6979.HK)发布高管任命公告:汤向阳任集团首席执行官,颜涛任集团执行董事兼董事会副主席,两项任命即日生效。

新任首席执行官汤向阳,2014年3月任江西李渡酒业总经理,2023年4月任集团副总裁。汤向阳是中国酒业大国工匠、中国白酒特邀国家评委和高级酿酒师,在白酒酿造、市场管理、品牌打造和战略领导等方面具有丰富经验。

启程点评:汤向阳,曾经带领江西李渡扭亏为盈,这次集团换帅,可能是因为,上半年业绩下滑严重,汤总是来救火的。虽然吴向东作为董事长,搞直播,搞万商联盟,推出大珍,这些都是在战略层面,真正落实,可能还需要一个干将,汤向阳,就是选中的这个人。

10月22日下午,珍酒李渡集团董事长吴向东以“巴黎审判&85鉴定”为主题,开启了第四场大型直播。本场直播热度再创新高,吸引全网803.9万人次观看,最高在线人数达22.8万,点赞数338万,成当天全网热度最高直播。

启程点评:吴向东的影响力越来越高,当然这次还请来了很多当年“85鉴定”的亲历者和后代,最出名的当属曾经的茅台董事长季克良,这个回顾还是很有意义的,对珍酒做出贡献的人,比鉴定还有贡献的是早十年的茅台异地实验。

直播和万商联盟,已经新品的推出,都是在逆境的勇敢突破,勇敢尝试。但解决的思路还是在供应端和渠道端,没有在需求端,有所改变。其实我觉得酱香拿铁是一个很好的突破,可惜现在中止了。现在白酒作为社交属性的价值越来越低了,更多的应该往“悦己”方面发展。比如推出10ml装,自己中午吃饭时,喝一小口,喝完不影响上班,也不影响下午下班开车。

再就是跟奶茶、冰激凌、咖啡结合,虽然每杯的含量小,但每天的消耗量也不小啊。还有比如,可以跟滴滴合作,开瓶扫码,送打车券,送代价劝,解决开车不喝酒的一些顾虑。

2025年下沙季,贵州珍酒投产4.4万吨,产能规模稳居贵州白酒企业前三。

近年来,珍酒累计投入超120亿元增产扩能,产能2020年突破万吨,2024年产能4.4万吨,截至目前优质基酒储存达12万吨,规模稳居贵州酒企前三。

启程点评: 珍酒曾经受产能限制,在销售好的年份,还需要外采基酒,通过投资扩产,现在已经达到实际产能4.4万吨,按茅台的产量和销量比,85%的基酒,可用了销售,即4.4*85%=3.74万吨,按2025年上半年的吨价32.34万/吨,每年珍酒的销售收入可达=32.24万/吨*3.74万吨=120.95亿元。这是2027年珍酒可能实现的一个销售收入,还没有算李渡和湘窖、开口笑的收入。

从资产价值角度,12万吨的基酒,价值多少呢?

按2025年上半年吨价32.24万吨计算,12万吨的基酒价值=388亿元。

当前珍酒李渡的市值只有273亿元,而珍酒的基酒价值已经是388亿元,所以从资产角度,珍酒李渡也是被低估的。

05

腾讯三季报预测

腾讯2025年三季报前瞻:预计营收增长约13%,《三角洲行动》成游戏业务新引擎

腾讯各业务板块呈现向好趋势,游戏、广告与金融科技三大引擎同步发力,展现出强劲的增长潜力。

腾讯控股(00700.HK)将于2025年11月13日正式公布2025年第三季度财务报告。随着财报发布日期的临近,市场对这家科技巨头的业绩表现给予高度关注。

多家券商机构发布的业绩预测显示,腾讯今年第三季度预计将保持稳健增长态势,营业收入同比增幅预计在11.2%至15.0%之间。

01 整体业绩展望,预计营收增速达13%

市场预测腾讯第三季度营业收入区间为1859.17亿至1922.00亿元人民币,同比增长11.2%至15.0%。多家券商给出了更为精确的预测数据。

国信证券预计腾讯三季度营收为1888亿元,同比增长13%;国海证券的预测值为1886亿元,同样对应13%的同比增长;华泰证券则预测营收同比增长14.1%。

净利润方面,市场预期第三季度净利润区间为529.00亿至600.65亿元,同比变动幅度为-0.6%至12.8%。非国际财务报告准则经调整净利润预计在636.00亿至727.01亿元之间,同比增长6.3%至21.5%。

国信证券预计腾讯第三季度非国际财务报告准则经调整归母净利润为667亿元,同比增长12%,净利润率预计为35.4%。华泰证券的预测相对保守,预计经调整归母净利润为652亿元,同比增长9%。

02 游戏业务表现强劲,成为增长主引擎

游戏业务作为腾讯的传统优势领域,在第三季度表现尤为亮眼。国海证券预计腾讯游戏业务营收同比增长14%,其中国内游戏增长8%,海外游戏增长29%。

《三角洲行动》成为三季度游戏业务的最大亮点。这款射击类游戏市场表现卓越,9月日活跃用户已突破3000万,预计第三季度流水可达65亿至80亿元,有望成长为腾讯新一代长青射击游戏。

Supercell旗下的《皇室战争》也创下新高,为海外游戏增长贡献显著。老牌游戏如《王者荣耀》、《和平精英》依旧保持稳定流水增长,《和平精英》的“绿洲启元”功能在8月9日单日活跃用户突破3300万。

腾讯在射击类游戏领域的优势进一步巩固,海外工作室布局开始收获成效。国信证券指出,腾讯前期海外工作室积极布局,当前可以持续将射击游戏经验和GAAS(游戏即服务)商业化经验赋能海外,预计腾讯海外游戏明年将延续今年的优秀表现。

未来产品线方面,腾讯储备丰富,包括《洛克王国:世界》、《王者荣耀世界》、《逆战:未来》以及海外版《无畏契约》手游版等多款备受期待的作品,为游戏业务的持续增长提供动力。

03 广告业务增长迅猛,AI技术提升投放效率

腾讯的广告业务在第三季度继续保持快速增长的势头,预计营收同比增长19%至22%。

微信生态广告是增长的主要引擎,其中视频号、小程序和搜一搜广告增长尤为强劲。国海证券预计,第三季度视频号广告收入同比增长60%以上,小程序广告增长40%以上,搜一搜广告增速更是高达70%以上。

AI技术的应用显著提升了广告投放的精准度和效率。腾讯通过AI提升用户画像精准度,加强用户匹配。

在9月微信广告生态合作伙伴大会上,腾讯推出了“优选模式”和“智投AI创意”等功能,利用AI智能生成广告素材并进行版位择优投放。

行业方面,增长主要来自直营电商、快消品、自媒体、教育、游戏和本地生活等多个领域,而汽车和房产等行业投入有所下滑。

04 金融科技与企业服务,云业务增速有望超20%

金融科技与企业服务业务预计第三季度营收同比增长10%至11%。支付业务保持稳健增长,与线下消费大盘复苏趋势一致。

根据央行数据,支付机构交存央行的客户备付金存款在7月和8月分别同比增长5%和6%,反映了支付业务的稳健表现。

金融科技业务不断创新,腾讯“分付”在8月灰度测试了“借款到银行卡”功能,理财服务也在持续放量。企业服务方面,腾讯云业务增长尤为亮眼,增速有望超过20%。

微信小店的电商技术服务费也为企业服务收入贡献了增量。随着微信电商供给逐步补足,该项业务有望持续加大商业化力度。

05 技术投入与未来增长点,AI布局成效显著

腾讯在人工智能领域的投入持续加大,并将AI技术与各业务板块深度融合。腾讯原生多模态图像生成模型——混元图像3.0(HunyuanImage 3.0)已正式上线,在全球26个大模型的盲测中排名第一。

AI技术正逐步融入腾讯的各个产品生态。从核心的微信社交生态,逐步扩展到办公协同(腾讯文档)、内容消费(腾讯新闻、QQ音乐、微信读书)和生活服务(腾讯地图)等场景。未来,AI还有望进一步赋能腾讯小程序生态,创造更大的商业价值。

腾讯在研发上的投入也在持续增加,国信证券预计第三季度研发费用增长约18%,与第二季度增速相似,表明公司对技术创新的重视。

华泰证券指出,AI Agent产品的加速推出与迭代,将成为腾讯中短期的重要催化剂。腾讯生态里“用户+场景”的天然优势,使其在AI时代具有极佳的卡位优势。

随着AI技术的进一步成熟和应用场景的拓展,腾讯各业务板块有望迎来新的增长机遇。

投资建议与估值

综合多家券商观点,对腾讯控股的投资评级普遍积极。国信证券维持“优于大市”评级,预计2025-2027年公司调整后净利润分别为2593亿、2979亿和3374亿元,上调幅度1%。

华泰证券维持“买入”评级,给予腾讯目标价759.47港元,对应2025年24.8倍市盈率估值。该机构微调了腾讯收入预测,预计2025至2027年收入分别为7550亿、8510亿及9370亿元。

以当前约5.79万亿港元市值计算,腾讯估值对应2025年预测净利润的市盈率约20倍,整体估值水平较为合理。

机构普遍认为当前股价尚未完全反映微信电商爆发和AI Agent赋能等长期增长潜力,这些业务有望为腾讯打开新的增长空间。

腾讯2025年第三季度业绩有望延续上半年的稳健表现,三大业务板块呈现全面向好趋势。《三角洲行动》的成功印证了腾讯游戏的长线运营能力,AI驱动的广告技术升级则提升了业务的盈利效率,金融科技与企业服务也在稳步增长。

腾讯正展现出其作为中国互联网龙头企业的强大韧性和增长潜力。

06 本周读书

本周阅读《长期价值投资》已读完,《杨振宁传》阅读中。

10月18日,世界物理学界迎来一位时代巨匠的谢幕:诺贝尔物理学奖获得者、华裔物理学家杨振宁在北京逝世,享年103岁。对于大多数中国人来说,杨振宁的名字首先与“第一位华人诺贝尔奖得主”紧密相连,但他对科学最深远的贡献——规范场理论,却往往被这一光环所遮蔽。

在抖音,经常能刷到一些杨振宁的片段,有些很受启发,比如如何学英语,如何找到自己的研究方向,如何在更高维度思考问题。但这些片段,对了解杨振宁的一生,不够全面,真好在微信读书,看到这本排行靠前的爆款书籍,就加入书架开始阅读。

07 本周运动

本周本周跑步2次共计6公里,一次box训练,每年坚持中午健步走1万步。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是巴哥更新的最大的动力。如果还有余力,可以到主页,右上角设置星标,方便以后查看此公众号。

精彩评论

实际上,扣除投资所得pe才17,而且AI对腾讯的赋能会超出共识。迎接伟大的变化。