2026年5月2日(本周六),Greg Abel将首次以CEO身份站上伯克希尔股东大会的舞台。 这不仅是"奥马哈朝圣"的延续,更是一场全球价值投资者对新掌门的"期中考试"。 以下是当前市场对"后巴菲特时代"最热门、最集中的解读与关注焦点。 $伯克希尔(BRK.A)$ $伯克希尔B(BRK.B)$ 一、共识一:"连续性"是明牌,但"风格微调"已成预期 市场最大的共识是:伯克希尔不会变天。 Abel在首封致股东信中反复强调"延续"——价值投资、资本纪律、去中心化运营、永久持有优质企业 。巴菲特本人也保留董事长职位,继续坐镇 。 但真正的关注点在于"不变中的变": 从"投资人"到"运营人":Abel是会计师出身,用24年时间把伯克希尔能源打造成北美巨头,又主导了BNSF铁路的整合 。他的DNA是运营效率,而非巴菲特式的"选股艺术"。市场普遍预期,未来伯克希尔的投资决策会更强调"可理解的业务逻辑"和"现金流能见度",而非巴菲特那种"凭直觉押注消费品牌"的打法 。 持仓周期可能缩短:有分析指出,Abel的历史持仓风格比巴菲特更分散、持股周期更短,不再秉持"永久持有"的纯粹长期主义 。这意味着未来伯克希尔对苹果、美国银行等重仓股的"容忍度"可能下降。 二、共识二:3800亿美元现金是王牌,也是最大压力 这是后巴菲特时代最受关注的数字,没有之一。 截至2025年底,伯克希尔现金及等价物高达3817亿美元(约3800亿),占总资产超25%,创历史纪录 。而且公司已连续12个季度净卖出股票 。 市场对此形成两极解读: 战略灵活性看多:3800 亿美元现金是极端行情下的 “抄底期权”,堪称最强防御武器。看空:资金效率大幅下降,高额现

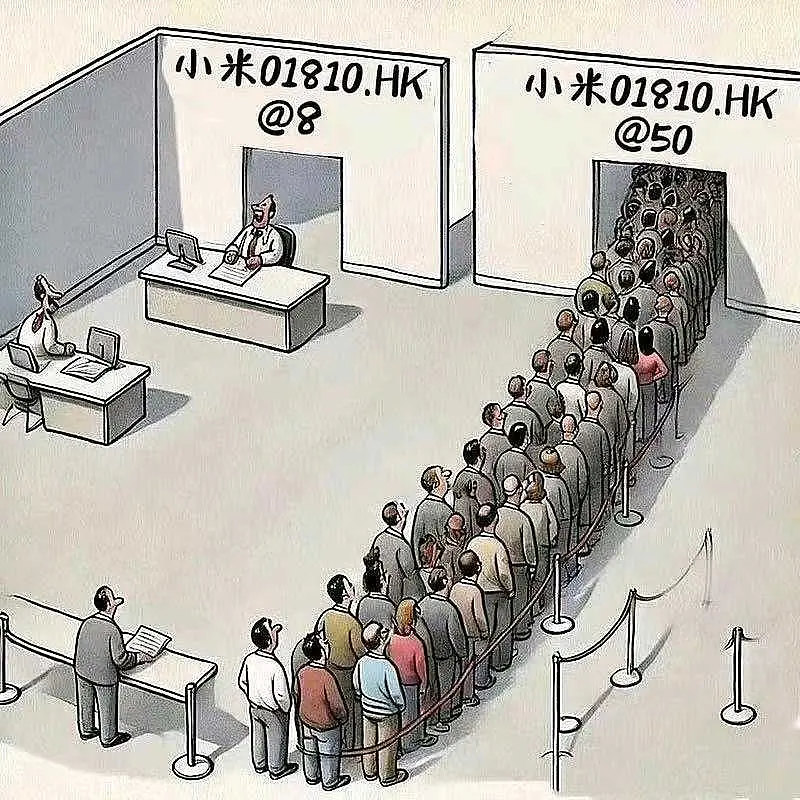

【热议】全球都在新高,你在哪里躲牛市呢?

截止当地时间8月13日,全球股市在美国最新通胀数据公布后攀升至历史新高!今年这样的行情,大家是否都赚了?如果没有,大家又是在哪里躲牛市呢?

+ 关注

+6