赛力斯是以新能源汽车为核心业务的技术科技型企业,业务涵盖新能源汽车及核心三电等产品的研发、制造、销售及服务。1986年,我们从弹簧和减震器业务开启了第一次创业,并扩展到摩托车业务;2003年,我们抓住自主品牌汽车崛起机遇,与东风汽车合资进入整车制造领域;2016年,我们全面转型至新能源汽车领域,于2021年发布问界品牌,树立了智慧重塑豪华的品牌定位,并推出了系列车型。

公司10月27日开始招股,招股价131.5港元,每手股数100股,最低认购13282.62港元,市值≤2279.64亿港元,发行数量1亿股,属于汽车行业,有绿鞋。

保荐人是中金公司和银河证券,中金公司近2年保荐的项目首日上涨率是61.22%,银河证券近两年只保荐过一个项目,首日是上涨的,保荐人整体业绩也算不错。

本次发行引入了22 家豪华基石投资者阵容,包括重庆产业母基金广发基金、施罗德三花智控、中升控股、林园基金、云锋基金等,三花智控、星宇香港、ichain Logistics HK等,基石合计共认购8.26亿美元,占总发行数的48.73%,基石占比很高。

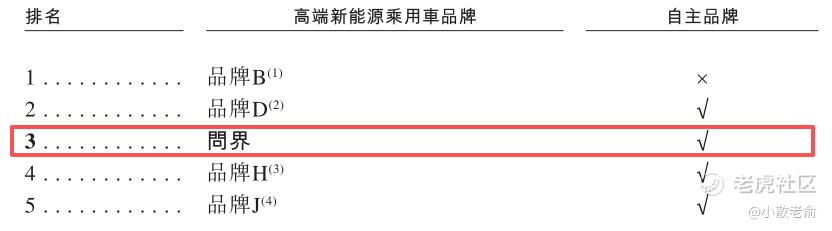

于2024年,从销量来看,中国高端新能源乘用车市场排名前五的品牌中有四个为自主品牌,分别是品牌D、问界、品牌H和品牌J。问界在行业中排名第三。

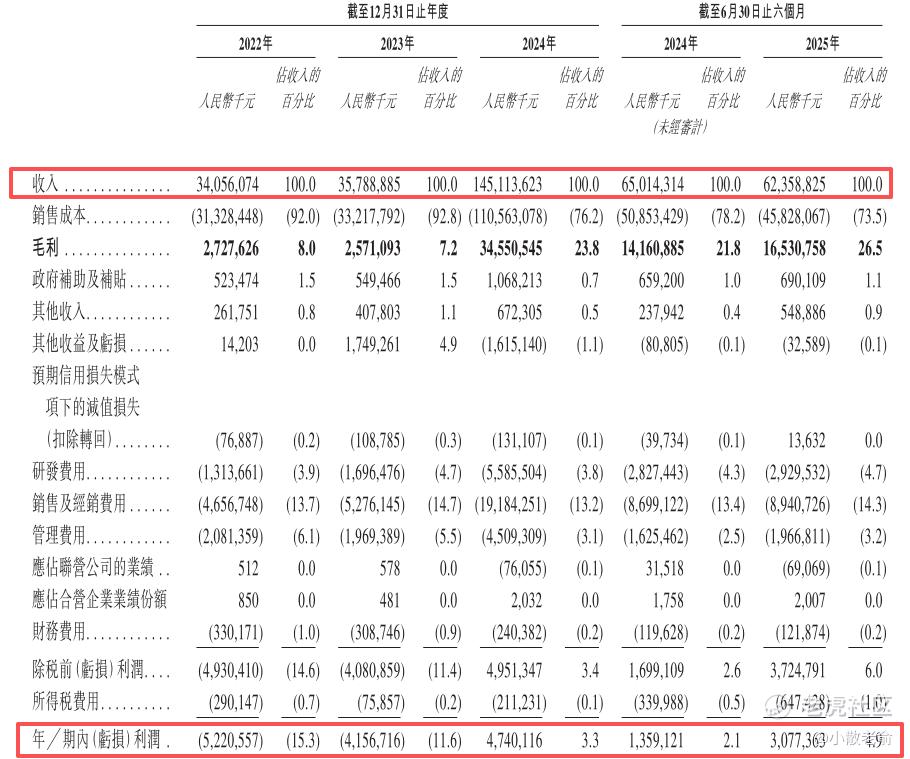

公司从2022~2024年的营收分别是340.56亿、357.89亿、1451.14亿,2024年营收同比增长305.47%;2022~2024年的净利润分别是-52.21亿、-41.57亿、47.4亿,2024年的净利润同比增长214.04%。公司业绩非常好。

按发行价上限计算,2279.64亿港元市值发行131.5亿,发行比例是5.76%,基石锁定48.73%,那么流通盘是67.42亿,流通盘很大。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

塞力斯在A股早已上市,这次是在香港二次上市,A股股价目前是159.03人民币,换算成港元是173.71港元,而港股发行价是131.5港元,H股较A股折价有24.3%左右,折价有点少,给港股留的水位不多。

目前申购倍数是8.15倍,申购人气一般,等前面新股资金翻译后,最终应该会超过100倍。

申购策略:

赛力斯是以新能源汽车为核心业务的技术科技型企业,从2024年销量来看,问界在行业中排名第三。保荐人是中金公司和银河证券,保荐人整体业绩也算不错。有22 家豪华基石投资者阵容,合计共认购8.26亿美元,占总发行数的48.73%,基石占比很高。公司2024年的净利润同比增长214.04%。公司业绩非常好。流通盘是67.42亿,流通盘很大。本次采用机制B,公开发售初始份额是10%,不设回拨机制。 塞力斯在香港二次上市,H股较A股折价有24.3%左右,水位不多。目前申购倍数是8.15倍,申购人气一般。可以关注下今天上市的三一重工,如果不破发那就可以放心参与塞力斯,如果破发了就要稍等谨慎一点,本人计划还是会小资金参与下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论