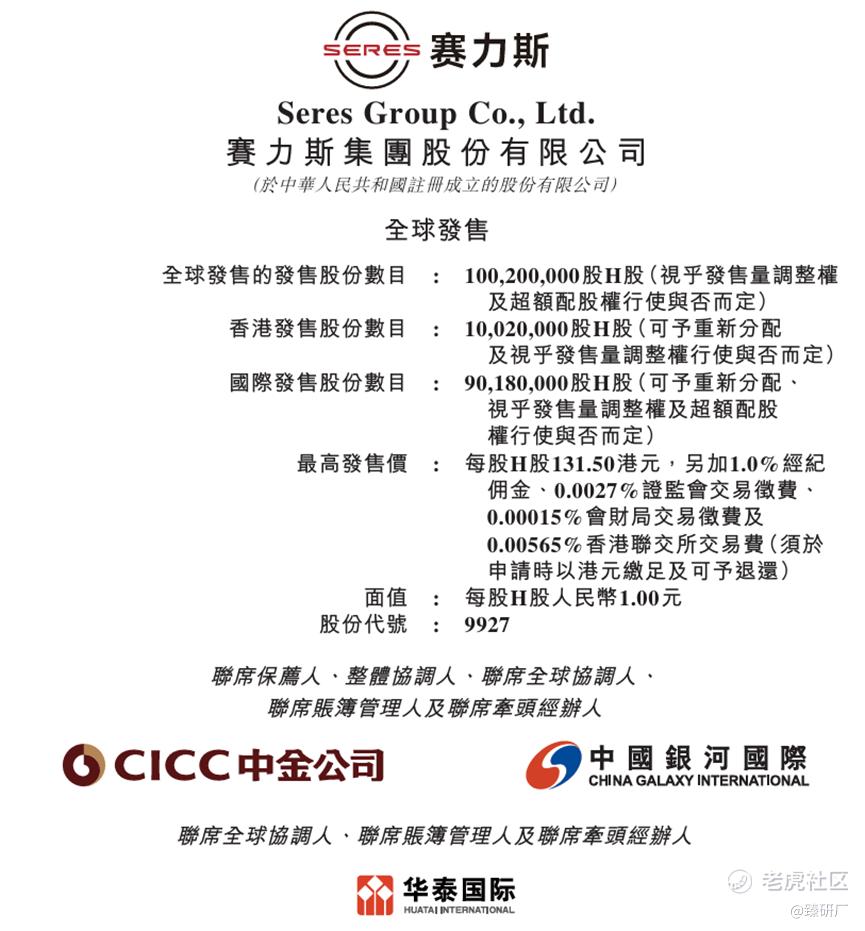

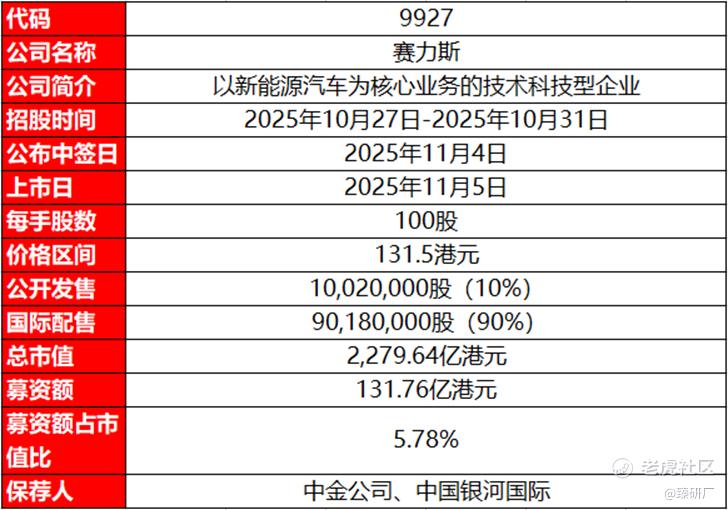

[强] 发行情况

[强] 财务情况

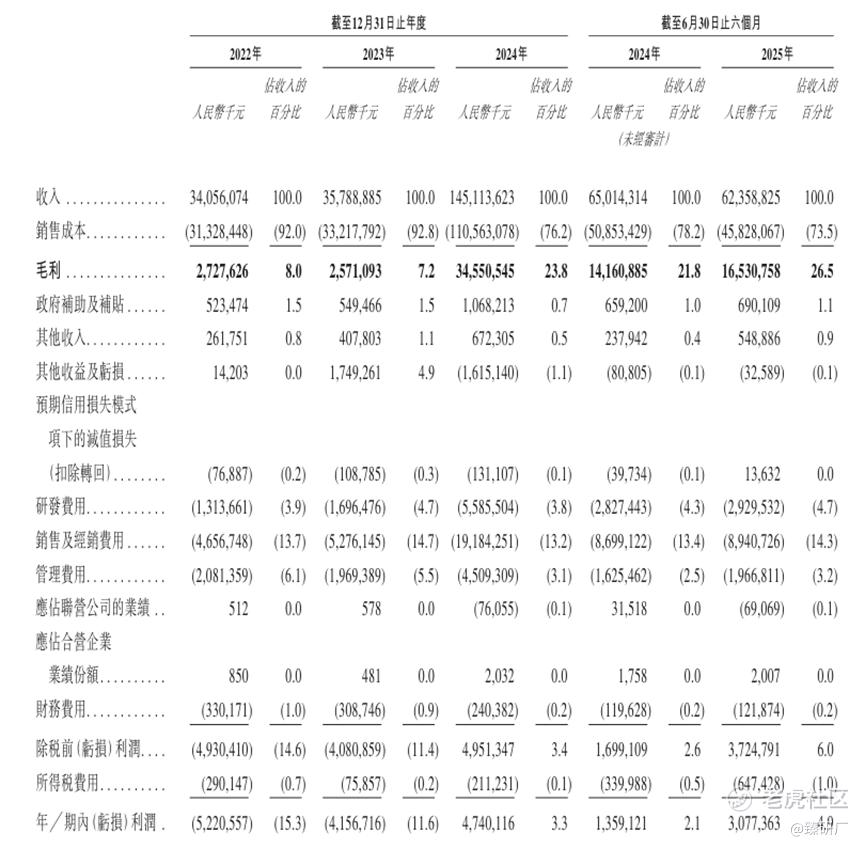

2022年至2025年上半年,赛力斯的营收分别为人民币340.56亿元、357.89亿元、1,451.11亿元、623.59亿元,2022年至2024年复合年增长率为106.4%。其中公司收入主要来自销售新能源汽车,于报告期内收入占比分别为73.2%、80.9%、93.4%、92.9%,其余来自销售燃油车,以及销售增程器、驱动电机、动力总成等其他汽车零部件及材料。

2022年至2025年上半年,赛力斯的毛利率分别为8.0%、7.2%、23.8%、26.5%,同期净利率分别为-15.2%、-11.6%、3.3%、4.9%,截至2025年6月30日,公司账上现金及现金等价物共有216.6亿元,资金储备充足。

[强] 综合评估

-

市值

2,279.64亿港元。

-

估值

本文选取比亚迪、江淮汽车、北汽蓝谷、上汽集团、奇瑞汽车作为赛力斯的可比公司。

比亚迪

中国新能源汽车行业的领军企业,核心业务涵盖新能源汽车制造、动力电池研发、半导体与电子、储能系统及轨道交通等领域。其新能源汽车业务以全产业链垂直整合能力为核心竞争力。比亚迪与赛力斯同为新能源汽车领域代表企业,但战略路径与核心优势显著不同。比亚迪车型覆盖10万元至百万级全价格带市场,以规模化、技术自研与全球化稳居行业龙头,2024年全球销量427万辆、市占率超15%,并通过泰国、欧洲等海外工厂构建全球化布局。

江淮汽车

中国传统与新能源汽车并重的综合性车企,核心业务涵盖商用车、乘用车及新能源汽车,通过垂直整合与技术自研(如换电技术、固态电池)构建竞争力。公司与**合作打造“尊界”品牌冲击百万豪华新能源汽车市场,首款车型S800搭载鸿蒙座舱和**智驾技术。

北汽蓝谷

国内新能源汽车领域的领军企业,核心业务聚焦高端智能电动车研发、生产与销售,形成“极狐+享界”双轨并行的合作矩阵。极狐品牌以技术普惠为核心,旗下阿尔法S6/T6系列通过**ADS 3.3等高端配置下探至20万元级市场,重新定义主流新能源价值标准;享界品牌则依托**鸿蒙智行深度赋能,首款车型S9定位40万元级纯电轿车,上市72小时大定突破5200辆,60%用户来自BBA等豪华品牌,成功打开高端市场。

上汽集团

中国最大的汽车集团之一,旗下拥有荣威、飞凡等品牌。2025年合作推出尚界,定位15万-25万元主流市场,首款车型H5搭载**ADS4.0简化版,将高阶智驾成本下探至 20 万元以下。依托上汽供应链优势和**技术,尚界H5顶配版占比超75%,目标成为鸿蒙智行销量主力。

奇瑞汽车

中国最大自主品牌车企之一,拥有奇瑞、捷途、星途、iCAR和智界五大品牌。每个主要品牌都有独特的定位、出行风格和审美认知,满足不同客户需求,并覆盖各具增长潜力的细分赛道。智界由**主导研发与运营,奇瑞提供制造支持,智界S7搭载**ADS 3.0智驾系统,支持全国无图领航,奇瑞底盘调校与**技术结合,定位25万-35万元科技先锋市场。

主要的财务数据对比如图,赛力斯目前营收规模虽然不及行业内头部可比公司,但已经与新兴新能源汽车品牌拉开了较大差距,并且公司展现出了极强的增长爆发力,近三年实现了106.4%的复合年增长率,领先行业。这主要得益于与**的深度合作及新能源汽车市场的突破。问界系列车型尤其是M9的热销,成为营收飙升的核心动力,推动其规模实现跨越式扩张。从与**的合作关系来看,赛力斯通过入股**形成深度绑定,旗下问界也因此获得全渠道支持、技术共研和优先落地等优势;奇瑞的智界也通过代工制造强绑定**,借助**智能化弥补短板;上汽的尚界因定位下沉市场,采用轻量化智驾方案以控制成本,价格带下探,与问界一起组成覆盖核心大众的主力产品;江淮汽车的尊界则通过定制化服务强化高端属性,对标劳斯莱斯确定了其百万级定价,属于**对超豪华市场的冲击;北汽蓝谷的享界采用技术授权+联合开发模式,共享渠道与供应链资源,与尊界一同筑起高端小众市场壁垒,但目前基数规模较小,增速比较平缓。

从盈利能力来看,当前赛力斯的毛利率增长迅猛,快速从低于行业平均水平来到了第一的位置,净利率方面,2024年扭亏为盈至3.3%,并在2025H1进一步提升至4.9%。盈利能力改善极为显著,主要源于2024年新能源汽车销量同比增长182.8%,规模效应降低单位成本,叠加高毛利的问界M9等车型占比提升,以及生产效率与供应链优化(赛力斯超级工厂成功落地),推动盈利结构质变。

从估值来看,按2025年10月24日收盘价以及今日汇率,公司A股市值约为人民币2613.5亿元,本次港股发行市值约为人民币2087.01亿元,计算得出公司PS约为1.83x,PE约为35.99x,对比行业平均来看估值显贵,但考虑**生态赋能+高端智能电动车爆发的双重增长预期,以及对A股折价约25%,目前估值也算合理。

-

上市团队

公司的上市保荐人为中金公司和中国银河国际。

中金公司历史上作为保荐人参与了214个项目,其中暗盘有96家公司上涨,92家公司下跌,26家公司平盘,破发率42.99%。首日有102家公司上涨,82家公司下跌,30家公司平盘,破发率38.32%,整体胜率一般。今年以来参与保荐了26个项目,其中有9家公司暗盘或首日破发,有6家公司录得累计跌幅,体现中金近一年来参与保荐的项目素质较过往明显提高,但是由于保荐能力一般,使得暗盘和首日胜率一般,不过7月以来的大项目几乎都有较大的涨幅,近期表现不错。

中国银河国际历史上作为保荐人参与了14个项目,其中暗盘有8家公司上涨,3家公司下跌,3家公司平盘,破发率21.43%。首日有13家公司上涨,1家公司下跌,0家公司平盘,破发率7.14%,整体胜率很高。但是近两年以来仅参与保荐了1个项目,因此历史数据的参考价值有限。

-

超额配售权

公司此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行有15%的发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配固定分配比例为10%。

-

基石投资者

本次发行共有23名基石投资者:重庆产投母基金、中邮理财、中升集团、施罗德、星宇车灯、美冬汽车、广发基金、林园基金、广发国际、达安投资、正凯集团、云锋基金、三花智控,合计认购64.21亿港元,相当于此次全球发售股份的48.73%及紧随全球发售完成后已发行总股份的2.82%(假设超额配售权和发售量调整权均未获行使)。

-

IPO前融资

2016年6月15日,公司前身小康股份在上交所上市,发行1.425亿股A股,当日市值约74.7亿元;2017年发行了15亿元可转债,初始转股价格为23元,截至2023年6月赎回结束,绝大部分可转债转化为了8,889 万A股;2020年4月以股份置换形式收购东风汽车于东风小康汽车有限公司50%的股权,对价约为3.27亿A股;2021年5月及2022年6月,公司分别以人民币46.00元、51.98元每股进行私募配售,合计融资约 96.26亿元;2024年开始公司的资本运作大爆发,接连25亿元收购问界商标、81.64亿元收购龙盛新能源工厂、115亿元入股**引望的重大交易。截至2025年10月24日收盘,公司A股股价达到160.01元,总市值约2613.5亿元,较IPO时已经翻了近35倍,本次发行价131.5元港币折价约24.78%。

-

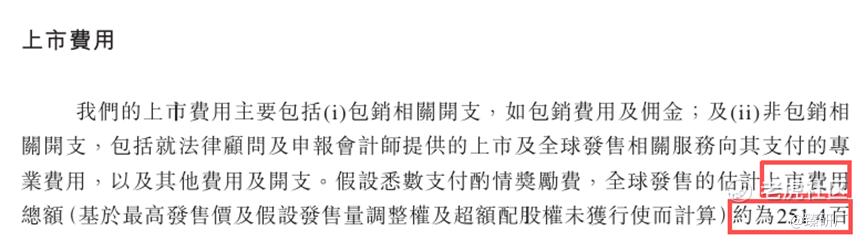

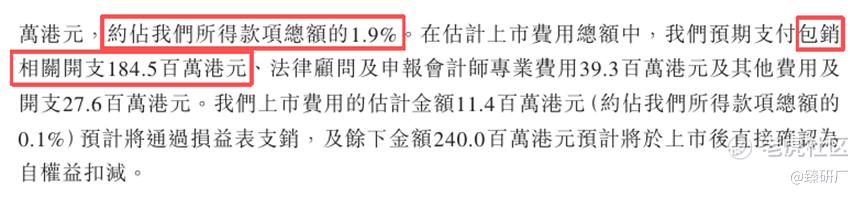

上市开支

此次赛力斯港股上市的开支总额约为2.51亿港元,按发售价131.50港元计算,募资总额约131.76亿港元,开支占比约为1.9%。其中承销相关开支及费用1.85亿港元,占比约1.4%。

[强] 是否打新分析

财务方面,赛力斯聚焦30万元以上高端智能SUV赛道,以**深度赋能为核心,依托魔方平台与超级增程系统,通过轻资产模式与用户共创实现口碑裂变,以高端智能化与生态合作抢占细分市场。已经推出了问界 M9、M8、M7、M5 四款车型,2024年问界系列总销量达38.71 万辆,同比增长268%,是中国高端新能源乘用车品牌第三名,仅次于特斯拉和理想。公司增长动能强劲,三年CAGR达106.4%,核心源于问界品牌销量的快速增长。其中问界M7和M9还分别在国内30w元和50w元级车型市场问鼎,分别交付20w辆和15w辆。2025年4月发布的问界M8也获得了市场追捧,正式上市仅24小时大定即突破3万辆。毛利率也因为规模效应降低单位成本、高毛利的问界M9等车型占比提升三年提升了超18个pct。2024年实现了3.3%的净利率,由于研发、销售等成本的有效控制而扭亏为盈,并在2025H1进一步提升至4.9%,盈利能力整体改善显著。2025H1经营性现金流为人民币140.3亿元,边际改善显著,具备自主造血能力,期末现金及等价物仅为人民币216.6亿元,账上现金储备充足,足以支撑公司广泛扩张业务、投入于技术研发、加速出海。

发行架构方面,本次发行有23位基石,包括重庆产投基金、中邮理财、广发基金、施罗德、云锋基金等知名机构,占比也高达48.73%,基石背景豪华;中金和中国银河国际保荐,中金的绿鞋历史表现都比较一般,中国银河国际历史保荐胜率高但基数太少,参考价值较低,保荐阵容中规中矩;发行价131.5港元相比A股160元折价约25%,折价幅度不算大;募资金额约131.76亿港元,发行比例5.78%较小;上市开支占募资额比1.9%,非常低;PE 35倍,估值相比行业平均较贵,A股也处于历史高位时期,但是公司绑定**生态+高端新能源汽车热点赛道又有很高的预期,未来可能保持不错的技术溢价与毛利率水平,当下最重要的是维持2024年的爆炸增长的业绩水平。

本次采取机制B发行,公配固定10%,共13.2亿货10万手,以公司的体量来说整体货量不多。近期赛力斯A股股价在10月初冲高后进入回落期,因此AH股折价回跌至约25%,安全边际不能说充足。此外,上周A+H的广和通破发打破了机制B不败金身,叠加三一重工暗盘破发可能会在情绪上有不利影响。但是以外资为首的港股市场通常更青睐龙头,例如宁德时代甚至出现AH股折价倒挂,介于问界在**生态中的绝对领先地位,赛力斯作为在国内高端新能源汽车市场排名第三的龙头企业,估值仍然有一定的上探空间,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

精彩评论