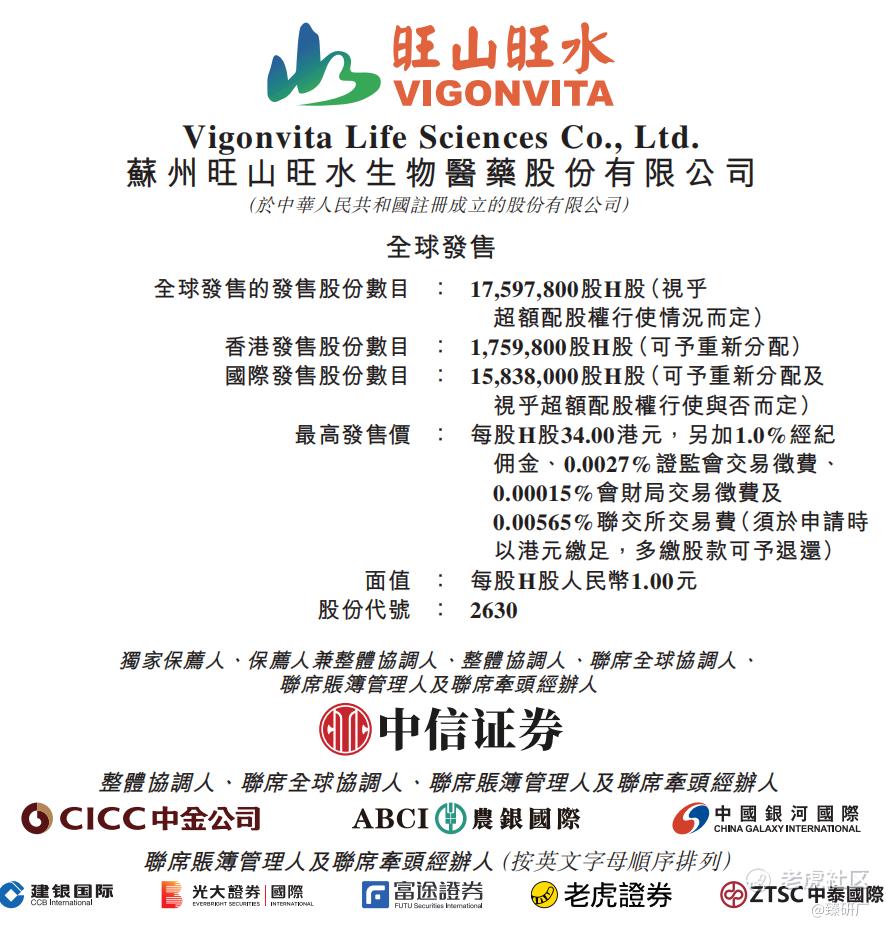

[强] 发行情况

[强] 财务情况

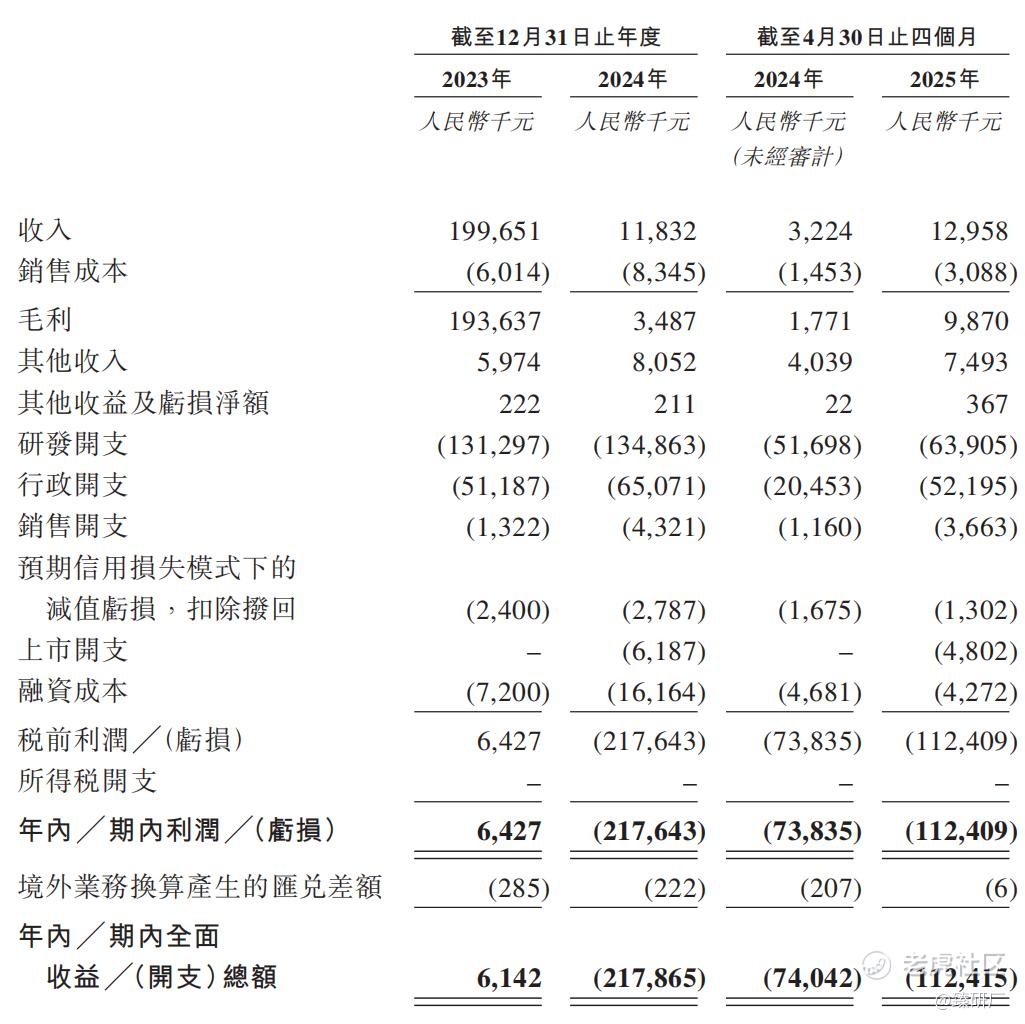

2023年至2025年前四个月,旺山旺水的收入来自于核心产品VV116(在中国和乌兹别克斯坦获批准用于治疗COVID-19)相关的里程碑以及权利转让和特许权使用费付款、向若干中国医药公司提供CRO服务、销售药品、转让知识产权,分别为2.0亿元、1,183.2万元和1,295.8万元。报告期内,公司毛利率分别为97.0%、27.3%、75.0%,净利润分别为642.7万元、-2.2亿、-1.1亿元。

旺山旺水近年营收和利润波动剧烈。2023年,公司凭借有关VV116的授权合作获得了1.8亿元的里程碑付款,推动全年收入达到2.0亿元,并实现净利润642.7万元。但随着该授权协议到期及新冠疫情消退,2024年公司收入大幅下跌至1,183.2万元,同比下降94.1%,同时净利润转亏2.2亿元。2025年公司财务状况并未出现明显改善,营收微增,除了要承担较高的研发开支外,由于受限制股份计划的影响,2025年前四个月公司行政和销售开支也大幅增加,同期亏损达到1.1亿元。截止2025年4月30日,公司现金及现金等价物为7,283.3万元,流动负债净额为2.3亿元,流动比率为0.3,短期偿债压力较大,上市融资需求较为迫切。

[强] 综合评估

-

市值

53.63亿-56.98亿港元。

-

估值

本文选取基石药业和君实生物作为旺山旺水的可比公司。

基石药业

一家专注于抗肿瘤药物研发的创新驱动型生物医药企业,在港股上市,与旺山旺水一样都致力于创新药物的研发与商业化,且都构建了一定规模的研发管线,拥有多款候选药物。

君实生物

一家创新驱动型生物制药公司,在抗病毒药物、肿瘤免疫治疗等多个领域都有布局,其研发实力较强,产品线丰富。

资料来源:iFinD,臻研厂

注:1元人民币=0.9141港元

旺山旺水致力于抗病毒、神经精神及生殖健康领域的创新药品研发,核心产品包括抗新冠药VV116、抑郁症药 LV232 及新获批的 ED(勃起功能障碍)新药 TPN171,同时布局仿制药,采用 “仿创结合”模式。

2024年旺山旺水的营收只有1,183.2万元,不光是因为上市销售的产品少,其销售团队规模也很小。截至2025 年4 月30 日,其销售及营销团队只有22人,平均行业经验超13年,其销售能力亟需加强。

从具体的产品来看,旺山旺水生物虽然有两款商业化的创新药物,但目前药品销售收入的核心支柱其实是仿制药达泊西汀及瑞巴派特,VV116和TPN171贡献的收入很少。

随着新冠的消退, VV116已难当营收大任,目前在中国处于治疗呼吸道合胞病毒(“RSV”)感染的II/III期临床开发。除此之外,公司的两款核心产品LV232和TPN171,前者正准备进行II期临床试验;后者已在乌兹别克斯坦及中国获批用于治疗勃起功能障碍,但在中国市占率不足1%。两款药物均面临着激烈的市场竞争。

LV232虽然是全球唯一双靶点(5-HTT/5-HT3)抗抑郁药,但国内已有16款同类在研竞品;ED(勃起功能障碍)新药 TPN171虽具备低剂量高效力、30 分钟起效、可与酒精同服等差异化优势,但ED市场已呈红海态势。从市场份额分布来看,中国PDE5抑制剂市场由西地那非占据近44.4%的市场份额,他达拉非以15.2%的市场份额位居第二,伐地那非排名第三,占比为0.6%,其余产品瓜分剩余39.8%的市场。行业玩家已从从数家增至数十家,叠加集采压价、医保回款周期压缩等因素,利润空间被大幅压缩。在渠道、成本、运营能力不具备优势的背景下,TPN171想要凭借差异化突出重围,存在一定难度。

同时,旺山旺水还存在明显的大客户依赖症,2023年-2025年前四个月前五大客户占比分别为99.3%、86.6%、91.2%,最大客户收入占比分别为51.1%、65.1%、77.2%。此外,前五大供应商中的山东特瑞曼公司,由实控人沈敬山控制。

由于核心产品尚处于研发或商业化初期阶段,旺山旺水的营收规模、利润水平与可比公司都有较大差距,对比PS则显著高估,对比市研率PRR,公司发行定价位于合理区间。

-

上市团队

公司的上市保荐人为中信证券。

中信历史上作为保荐人参与了36个项目,暗盘及首日有31家公司上涨,4家公司下跌,1家公司平盘,破发率11.11%,破发率极低。

-

超额配售权

此次发行有绿鞋,稳价人为中信里昂。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配固定分配比例为10%。

-

基石投资者

公司此次发行无基石投资者。

-

IPO前融资

自成立以来,公司历经了5轮融资,融资金额合计5.1亿元人民币,投资者包括协耀资本、三六零、潜龙投资等知名机构,2024年12月最后一轮融资股价为29.67元人民币,较发售价中值33港元折价1.96%。

-

上市开支

此次公司上市的开支总额约为5,960万港元,占全球发售所得款项总额的10.3%,其中承销金额为2,320万港元,占募资总额的4.0%。

[强] 是否打新分析

从基本面来看,旺山旺水目前面临着业绩暴跌、现金流吃紧、核心产品市场竞争激烈、大客户高度集中、销售能力不足等多重压力,当前并不是一个上市的好时机,但公司急需上市募资补充现金流,否则有资金链断裂的风险,其上市后能否实现产品放量、在研产品开发成功,从而支撑其估值,仍有待市场验证。

从发行结构来看,本次发行虽无基石,但有绿鞋,且保荐人为中信,机制B发行,公配仅8,799手,破发概率较低,值博率较高。

从市场情绪来看,目前有五只新股正在招股中,截至28日下午5点,旺山旺水孖展倍数最高,为30.66倍。今天明略科技刚刚结束招股,大部分资金仍被锁定,待明日公布中签资金解锁后,预计旺山旺水孖展倍数将进一步上升,感兴趣的投资者可以持续关注项目后续孖展动态。

-END-

作者丨Jackie

设计丨Tian

精彩评论