今天4股齐上:小马智行、文远知行分析过后,非常窒息:

1、【小马智行】打新分析:溢价+17%,这个庄可能有骚操作

2、【文远知行】打新分析:跟钱包有仇的上

看看均胜电子:

一、基本面

做汽车被动安全相关产品的(安全气囊、安全带、方向盘),并购了日本高田(Takata)的核心业务后,地位全球第2,市场份额22.9%。

新能源起来后,第二曲线业务是做汽车电子(智能座舱、智能驾驶、新能源管理系统),全球第四,8.9%份额

二、财务状况

现金牛型企业,跟三花的财报整体有些像,三花的垄断地位更强一些。

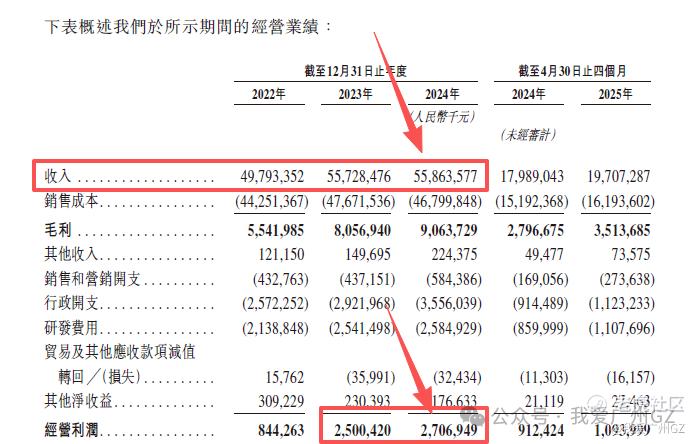

营收:体量巨大,22年到24年,营收从498亿涨到559亿人民币,但增速明显放缓,很平稳,公司已经过了高速增长期。

盈利能力:不错,毛利从22年的11.1%到2025年的17.8%,在制造业里,说明成本控制、运营效率做得不错。

净利润也从2022年的2.3亿增长到2024年的13.3亿。

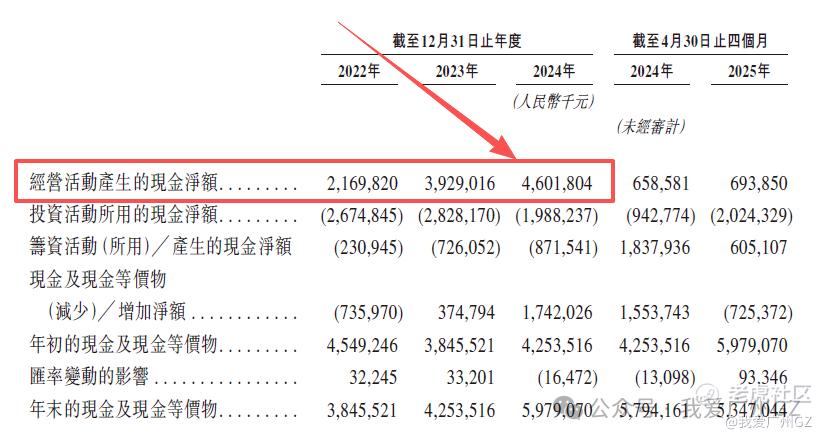

现金流:经营现金流很强,2024年有46亿人民币的净流入,自我造血能力很强

风险点:负债有点高,截至25年4月,负债468亿,资产负债率70%,过去不停的蛇吞象全球并购,背上了债务包袱。

三、发行结构

1、保荐人:中金、UBS,战绩一般。

2、基石:JSC、Jump Trading、钟鼎资本八期、中邮理财、Vandi、Fidelidade

小基石、本地国资凑成的基石班子,非常一般。

3、绿鞋:有!中金稳价人

4、分配机制:B,散户固定10%

一共15,510,000股,每手500股,散户抽3.1万手,甲乙组各1.55万手,不多。

四、估值

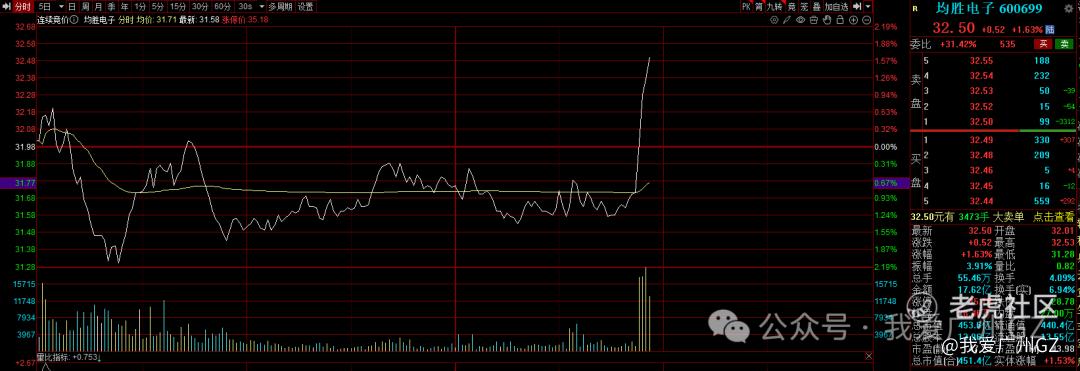

A+H二婚的,A股定价暂定为32吧,我看上蹿下跳很厉害。

定价23.6港元,换算成人民币23.6×0.917=21.64

目前A股价格32,溢价-32.3%,相当于67折,这个折扣有肉,但不多....

五、风险

高负债:公司杠杆率不低,全球经济一旦有个风吹草动,利息支出压力会很大。

地缘政治风险:公司75%左右的收入来自海外,这个比例过高了,中美、中欧的贸易摩擦、关税大棒都是风险,招股书里也花了大量篇幅去解释。

商誉:均胜极为喜欢收购,过往的大量收购形成了73亿的巨额商誉,商誉你们都懂的.....商誉减值的那天就容易爆

总结:

1、完全看A股的走势,67折的折价还凑合,如果能像剑桥一样爆拉3天,那就爽飞,成超级大肉。

2、初步决定参与,要盯着A股价格的风吹草动。

3、由于和赛力斯冲突,最后一天看折价再决定放弃谁。

都看到这里了,点个关注吧,以免错过下个打新深度分析

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

精彩评论