这一波新股,除了国产神药外,其余四个都是和车相关的新股,两个A/H二婚股和两个U/H二婚股,这一次中/美平手。先来说说两个A/H新股。

一

赛力斯,1986年从弹簧和减震器起家,扩展至摩托车业务;2003年抓住自主品牌汽车崛起机遇,与东风汽车合资进入整车制造领域;2016年,全面转型至新能源汽车领域,于2021年和**合作发布问界品牌,从此一路高歌猛进,势不可挡。

赛力斯本次募集净额129.24亿港元,其中约70%用于研发投入;约20%用于多元化新营销渠道投入、海外销售及充电网络服务;约10%用作营运资金及一般公司用途。

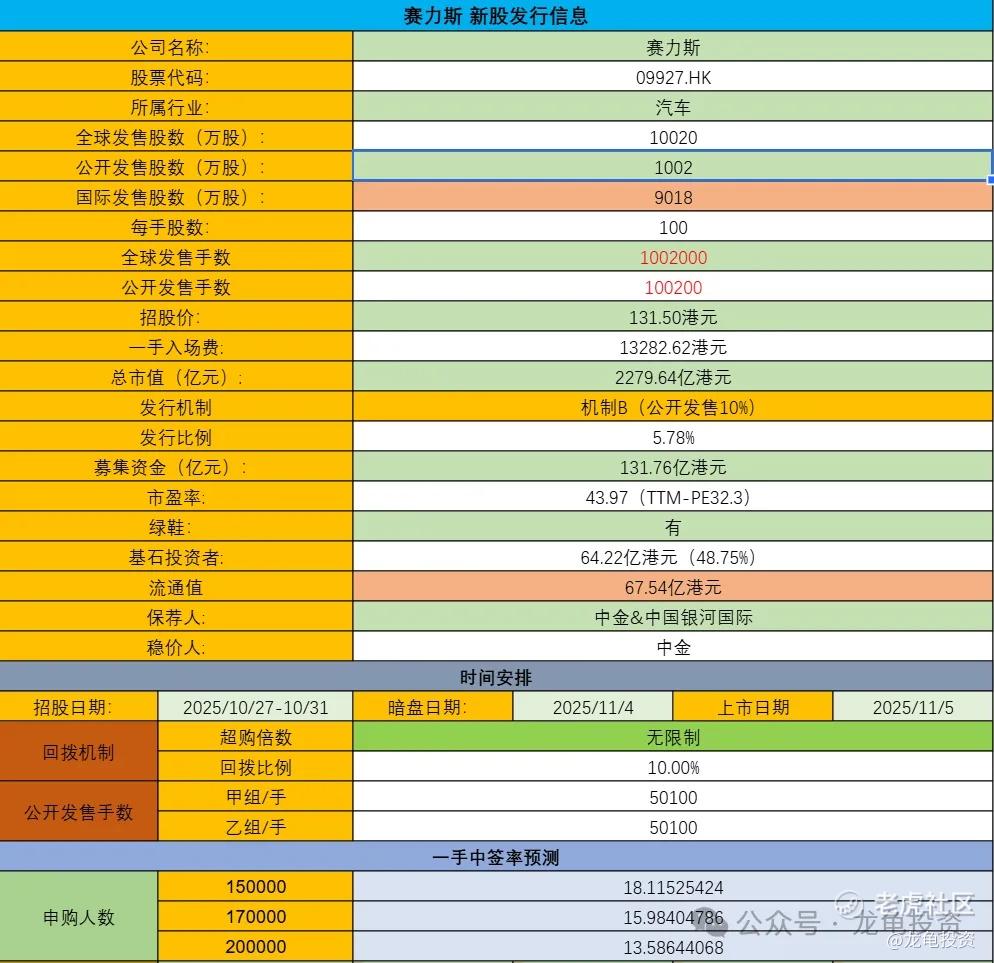

发行信息及中签率

公司全球发售股数10020万股,每手股数100股;截至发稿,超购20.10倍,采用机制B发行,甲乙组各50100手,预计15-20万人参与,一手中签率15%,申购100手稳一手。

财务状况

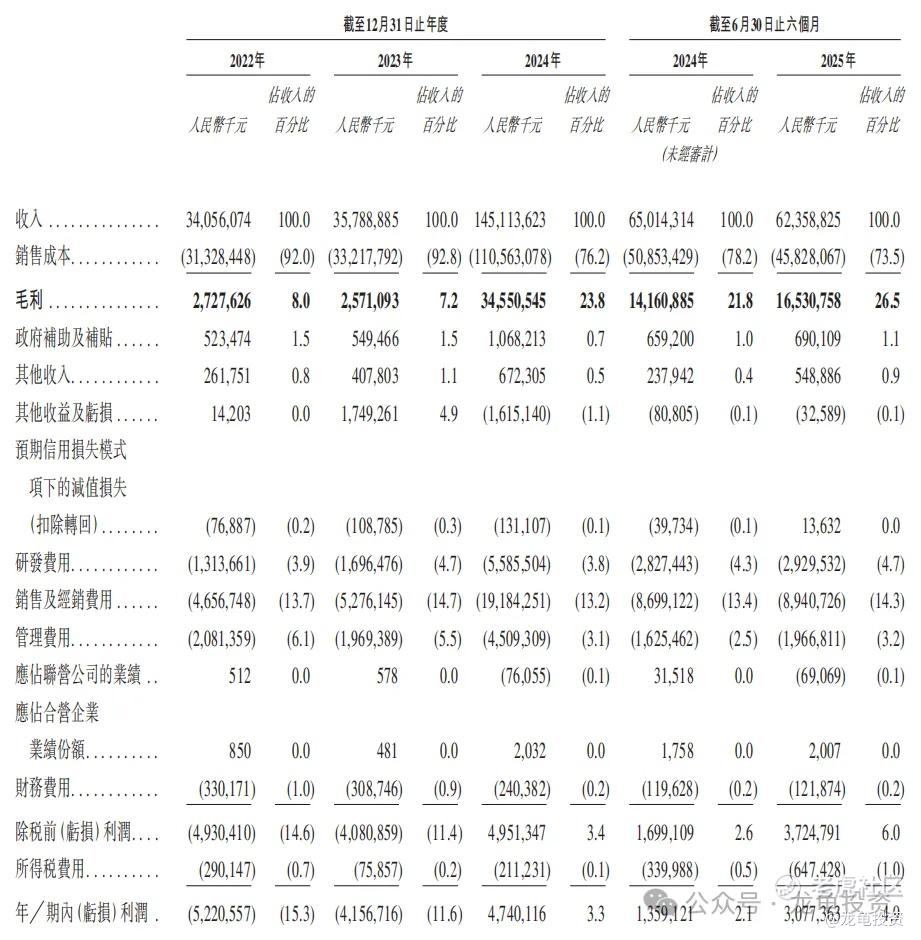

营收:2022-2024年营收分别为340.56亿元、357.88亿元、1451.13亿元;2025年前6个月营收623.58亿元,较2024年前6个月650.14亿元营收下滑4.08%。

毛利:2022-2024年毛利分别为27.27亿元、25.71亿元、345.5亿元,2024年前6个月毛利141.6亿元,2025年前6个月毛利165.3亿元。

年内利润/亏损:2022年净亏损51.71亿元,2023年净亏损41.48亿元,2024年净利润47.54亿元,2024年前6个月净利润13.8亿元,2025年前6个月净利润30.77亿元。

赛力斯经营现金净额持续释放,年/期未现金及现金等价物2024年63.33亿,2024年上半年现金及现金等价物138.89亿,2025年上半年现金及现金等价物已经增加到216.65亿人民币,现金流非常充沛。

综合点评

赛力斯有些人可能还有点陌生,但一说问界大家都不陌生,国产高端新能源汽车最被认可的品牌;A股走势代表了一切,同样业绩和股份一样一骑绝尘,根据2025年上半年上市车企财务数据统计,赛力斯已经碾压所有国产新势力车企,进入前六位置。

说到国产新势力车企,不得不拿其中做得最好的理想汽车说事,目前理想汽车港股总市值1647.21亿港元,TTM-PE18.59倍,2024年营收1444.6亿,净利润80.45亿,毛利率20.53%,净利率5.57%;赛力斯发行总市值2279.64亿,TTM-PE32.3倍,2024年营收1451.31亿,净利润47.4亿,毛利率23.81%,净利率3.27%;

再来看2025年的财报,理想汽车2025年上半年营收561.72亿,同比下滑1.99%,净利润17.44亿,增长3.04%;赛力斯上半年营收623.59亿,同比下滑4.08%,净利润30.77亿,增长126.42%,2025年赛力斯已经全面超越理想汽车。对比市盈率而言,赛力斯显然发得不便宜,所有国产车企里面最贵的仔。

由于受A/H溢价率影响很大,今日A股赛力斯收盘价163.99元,约合179.52港元,赛力斯H股每股招股价131.50港元,H/A溢价率-26.74%,这个溢价率看怎么对比,对比新能源汽车龙头比亚迪H/A溢价率-8.53%,显然空间巨大;如果对比老牌长城汽车H/A溢价率-37.34%,就没什么空间了。

基本锁定48.75%,由于业绩表现突出,品牌知名度也在提升,个人认为这类票应该不至于破发,而向上有比亚迪对标,值博率还不错,溢价率正常在15%-20%区间是正常范畴,所以最终能否吃肉,还得看A股表现。

申购计划:

我会申购,具体方案最后看情况会有所变更,到时星球见。

二

均胜电子是智能汽车科技解决方案提供商,专注于汽车零部件关键领域(主要为汽车电子和汽车安全)的先进产品与解决方案。我们致力于汽车零部件的研发、制造与销售,在2024年全球汽车零部件行业中排名第四十一。根据弗若斯特沙利文的数据,按收入计算,我们是中国及全球第二大汽车被动安全产品供应商。

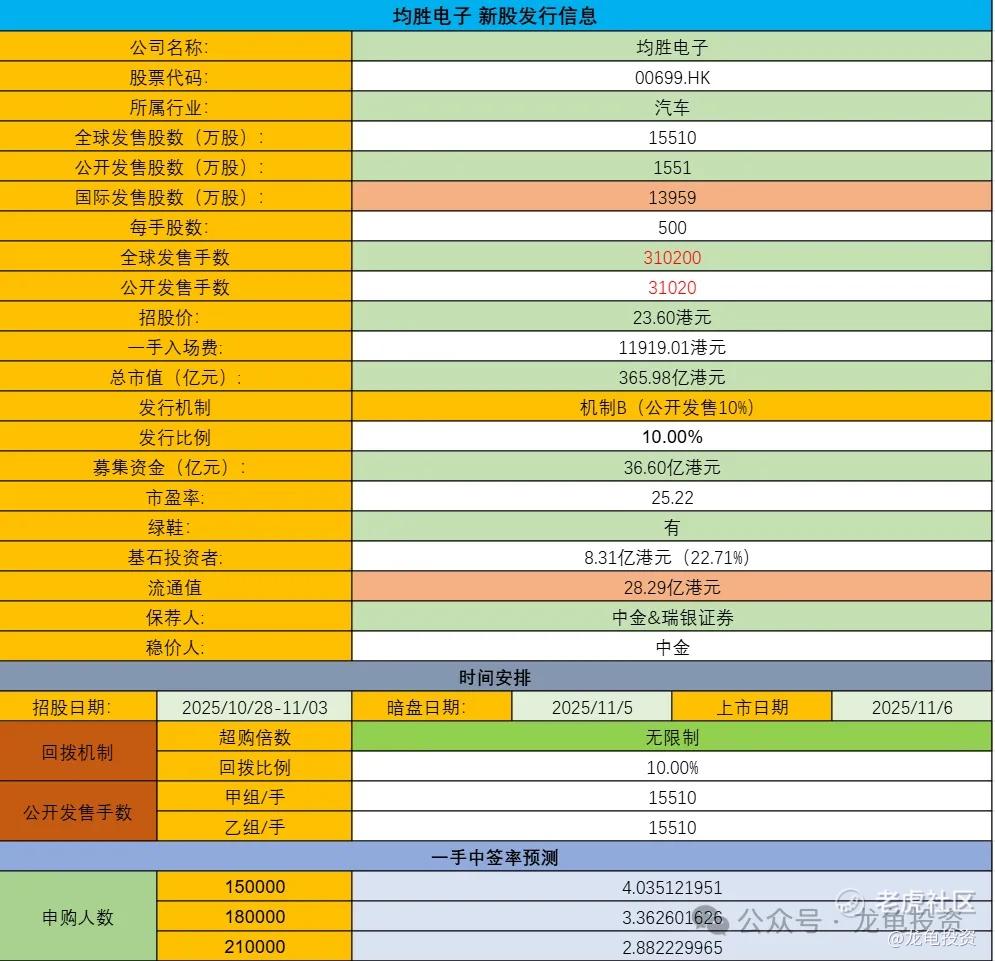

公司预计从全球发售中获得净额约34.59亿港元,其中35%用于智能汽车技术研发与商业化,35%用于提升智能制造与供应链管理,10%用于拓展海外市场,10%用于战略投资与并购,剩余10%用于营运资金及一般企业用途。

发行信息及中签率

公司全球发售股数15510万股,每手股数500股;截至发稿,超购3.57倍,采用机制B发行,甲乙组各15510手,预计15-20万人参与,一手中签率3%,申购200手稳一手。

财务状况

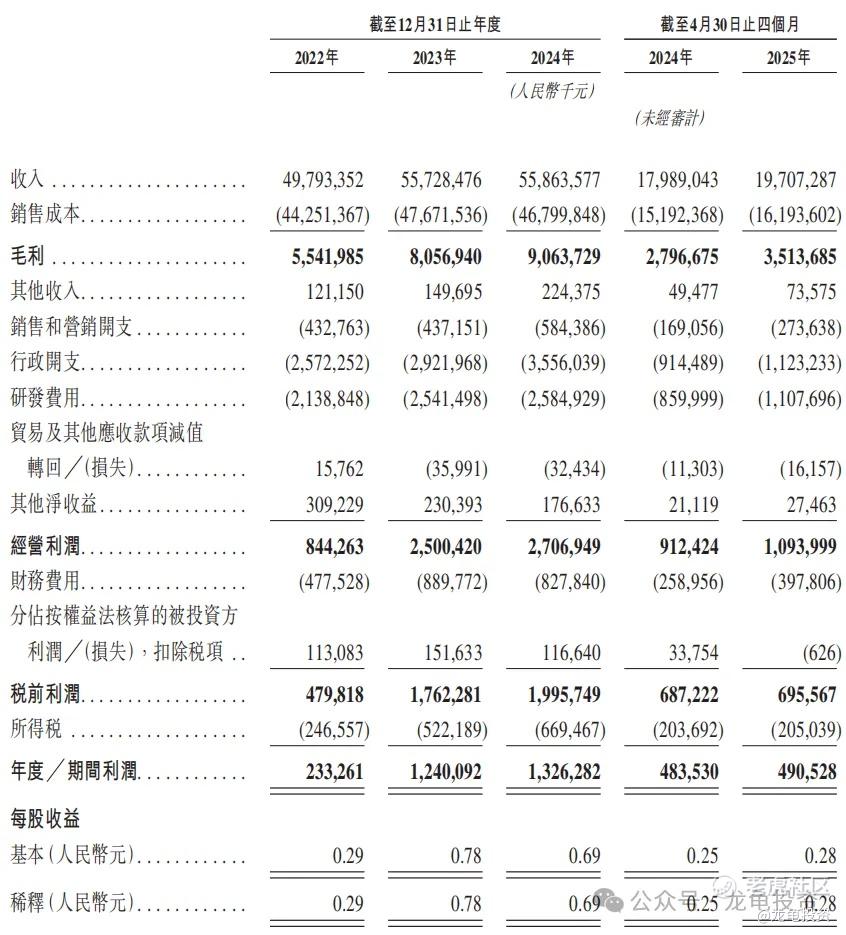

营收:2022-2024年营收分别为497.93亿元、557.28亿元、558.63亿元;2025年前4个月营收197.07亿元,较2024年前4个月179.89亿元营收增长9.55%。

毛利:2022-2024年毛利分别为55.42亿元、80.57亿元、90.63亿元,2024年前4个月毛利27.96亿元,2025年前4个月毛利35.13亿元。

年内利润:2022年净利2.33亿元,2023年净利12.4亿元,2024年净利润13.26亿元,2024年前4个月净利润4.83亿元,2025年前4个月净利润4.91亿元。

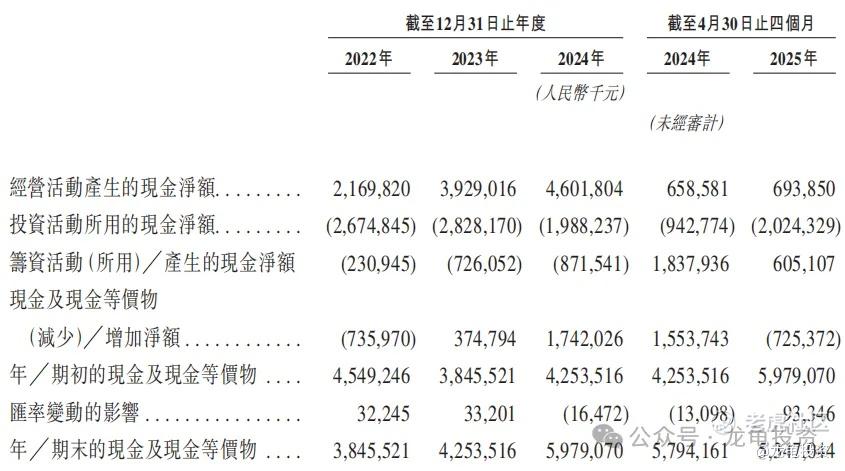

公司现金流整体稳健,2025年上半年经营现金净流入6.93亿元,期末现金及现金等价物达53.47亿元,但投资与筹资活动净流出较大,总体现金流充沛。

综合点评

均胜电子在汽车电子和汽车安全行业排名均属前列,也是宁波非常知名的企业,汽车零部件上市公司众多,但头部公司就那么几家,之前在写博泰车联的时候也写过,插入之前写的文章,大家有兴趣可以看一眼,这里不重复对比,《博泰车联综合点评部分》

均胜电子A股今日收盘价34.05元,约合37.27港元,H股每股定价23.6港元,H/A溢价率-36.67%,看了同类型汽车周边,如锂电池之类A/H溢价率情况,显然这个溢价率是合理区间,但没到能吃肉的地步,看这几天A股均胜能否再拉一波溢价,学学剑桥科技。

宁波本土的票,规模做得也不错,在本地知名度较高,但溢价率一般,叙事性也不是特别强,后面还是得看A股表现,还有整体市场环境,但对比博泰车联的市值,均胜电子港股365.98亿并不算贵。

申购计划:

待定,看下周A股能否再拉一波溢价率,具体方案到时星球见。

精彩评论