宏观的主要影响因子:美元流动性预期、AI产业景气度和我们与对面的关系,其他的因素大都是干扰噪音,只要这三个因子边际改善,市场就不会回到左侧。

我们与对面的关系

之前我对“地缘政Z”研究的不够深刻,因此对“中美关系基本面”,错误的解读为“贸易战是风险”、“关税是风险”又或者“这一次的半导体产业话语权争夺是风险”。

痛定思痛,最近我想明白了,这些其实都不是我们与对面的关系“基本面”上的风险,都只是影响一段时间的情绪。因为双方关系基本面的核心风险只有一个,就是硬脱钩。

是否有回到以前美苏关系的风险,如果这种风险加大,那确实有可能回到左侧。如果没有硬脱钩风险,即使打起架来,也是“以打促谈”。

就像男女朋友谈恋爱,只要不是以分手为目的的任何威胁和恐吓,无论是一哭二闹三上吊,都只影响情绪,并不影响双方关系的基本面。

美元流动性预期

美元流动性也就是降息的预期变化,因为明年5月就换美联储主席了,所以明年上半年1、3、4月的三次议息会是核心,下半年大概率就被川普操纵了。

美国就业确实很拉垮,最近互联网大厂又开始裁员了,随着AI的进步必然导致越来越多人失业,所以就业数据没道理会突然变好,因此我对持续降息还是偏乐观的。

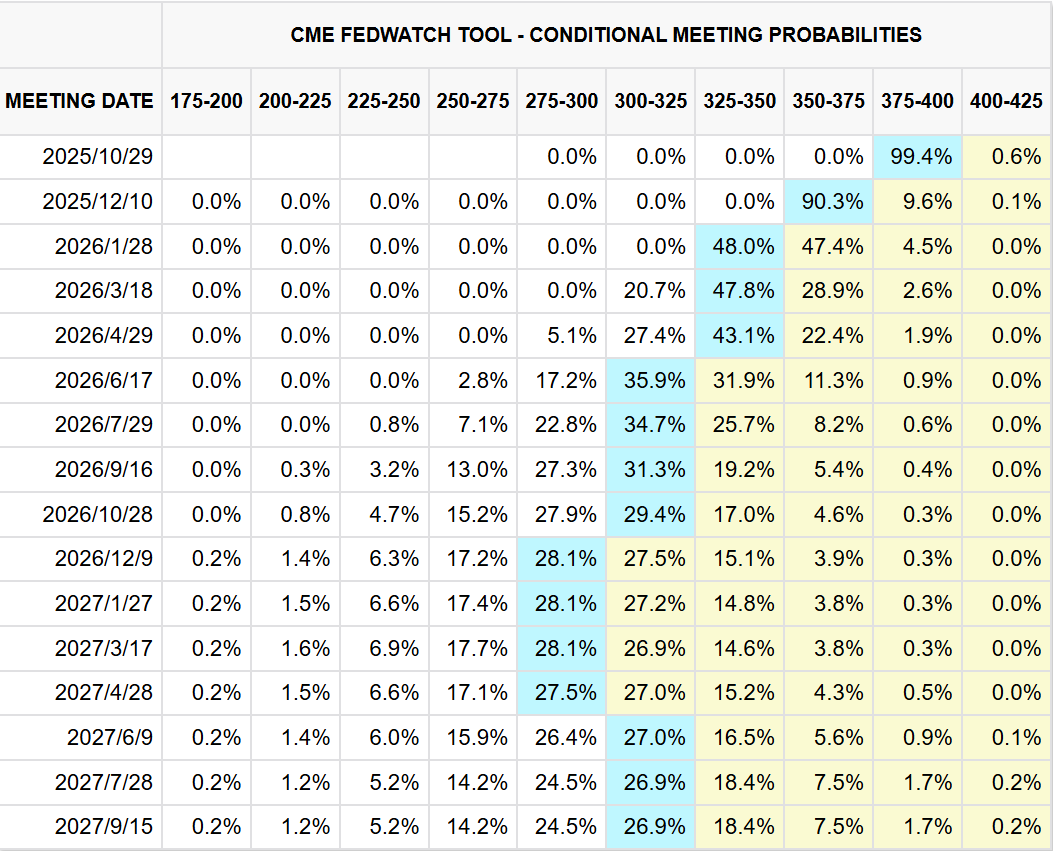

看一下fedwatch预测,今年两次25个基点已经板上钉钉了,明年1月的概率是48%。昨晚因为川普又骂了鲍威尔,所以1月份降息概率比前两天低了一丢丢,不过毕竟离得还远,到时候主要还是由服务业cpi和就业数据决定。

如果到了11月份,未来降息概率继续上升,则市场会得到分母流动性方面巨大的支撑。

新书上架

欢迎大家购买我的新书《价值择时》!

AI产业景气度

之前有人问我“AI什么时候崩盘”,我说“在流动性持续宽松的周期,只会回调不会崩盘”。即使2000年互联网泡沫,也是在1999年开始加息后,市场在加息周期又翻了一倍(极为癫狂),然后才崩的。AI起码有收入,比那会儿.com空壳公司还是靠谱一些的。

因此短期能够影响市场上升斜率的是AI产业景气度,从美国公司三季报来看,都挺好。本来昨晚半导体板块连涨三天需要回调了,但黄教主昨晚的GTC大会又把费城半导体指数拉回来了。

从短期情绪催化上来说,半导体的利好情绪应该要持续到这些AI巨头披露完三季报,到时候也许会认真的回踩一下,也许要横盘震荡几天,把陡峭斜率的趋势改为正常的震荡向上的趋势。

上证已经新高,创业板和科创板都在反弹的路上,创业板只要不跌破3100,科创板不跌破1616,反弹的趋势都没破。另一种可能性是创业板和科创板今天能够收阳,则很有可能进入斜率更高的上涨通道。

市场仍然会有一些资金担心11月10日的协议到期,后续出口管制的事情如何处理,等周五领导们见完面,90天延期是大概率事件,这将是让市场恢复上涨趋势的重要催化。

风险提示:本文发布的所有内容,不构成任何投资建议,市场有风险,投资需谨慎。

新书上架

精彩评论