三季度,中国银行归母净利润600.69亿元,同比增长5.09%,为今年单季度增速最高。

文/每日财报 仲宇

日前,中国银行正式发布2025年第三季度报告。

财报显示,中国银行前三季度营业收入为4912.04亿元,归母净利润1766.6亿元,分别同比增长2.69%和1.08%;而对比三季度,单季度营收为1622.01亿元,同比增长0.58%,归母净利润为600.69亿元,同比增长5.09%,为今年前三个季度中单季增速最高,也是近三年来,单季度利润增速第二高。

通过解剖中行的三季报,可以看到在质量与效率双双增长的趋势下,中行的基本面得到显著的改善。

资产结构持续优化,净利差环比企稳

2025年以来,宏观利率下行,叠加经济动能换档带来的需求端结构化调整,使得银行业整体面临息差压力,业绩上普遍承压。面对复杂的外部环境,中国银行以稳中求进的工作总基调,从资产负债结构入手,持续优化资源配置。

从整体上看,截至9月末,中国银行总资产和总负债分别达到37.55万亿元和34.31万亿元,较期初分别增长7.1%和6.87%,整体负债率为91.38%,较期初下降0.2个百分点,环比下降0.13个百分点。

资产配置中,“贷款及垫款”和“金融投资”两项资产分别达到23.5万亿元和9.45万亿元,分别较期初增长8.15%和12.98%,增速明显高于整体资产,两项资产占比为87.35%,较期初提升1.91个百分点,环比提升1.15个百分点;核心存贷比提升至90.94%,较期初提升1.72个百分点,环比增加3.23个百分点。

整体资产负债率下降,而核心资产配置的增速高,看起来略有矛盾,主要是在今年6月份完成对财政部的定向增幅,补充了1650亿元资本金。

因此,从核心资产配置增速和“贷存比”两个指标来看,中行今年以来是在持续提升资源配置效率的,而这本身也是中行作为国有大行应有的担当。

今年以来,中国银行积极响应政策,当好服务实体经济主力军,全方位地加强金融服务供给:

(1)加大重点领域金融资源投入。截至9月末,境内机构人民币贷款较年初增加1.67万亿元,增长9.15%。设备更新贷款余额超1300亿元。境内制造业贷款余额3.34万亿元,比上年末增长12.10%。战略新兴产业贷款余额3.12万亿元,比上年末增长26.29%。

(2)全力支持提振和扩大消费。今年以来,中行落实落细个人消费贷款贴息政策,助力政策红利惠及光大消费者,支持“以旧换新”加力扩围;截至9月末,中行个人消费贷款余额较年初大幅增长26.11%。

(3)助力巩固房地产市场稳定态势。今年以来,中行致力于服务构建房地产发展新模式,按照国家政策提供最优房贷首付比例和利率,支持居民刚性和改善性住房需求,持续加大住房按揭贷款投放力度,前三季度个人住房贷款累计投放超4000亿元。

(4)推动资本市场健康稳定发展。今年以来,中行积极开展股票回购增持贷款业务,累计服务百余家上市公司股票回购增持计划。持续支持互换便利政策落地,截至9月末,与18家符合条件的机构开展互换便利项下回购业务共228笔,金额1009.13亿元。

值得关注的是,在完成向财政部的定向增发后,中行核心资本充足率提升至12.58%,环比提升1bps,较年初提升0.76个百分点。显著的资本金增长,不仅为中行未来增长性提供支撑,还提升了中行在业务上的定价权,体现在三季度末其净利差环比提升1bps至1.09%,这对中行来说是个积极信号。

利息净收入结束7个季度下滑,营收稳健增长

2025年前三季度,中国银行总营收为4912.04亿元,同比增长2.69%,而三季度单季度总营收为1622.01亿元,同比增长0.58%。

单从营收的角度看来,三季度增速低于合计值增速,但深入分析下来反而体现了中行的韧性与稳健。

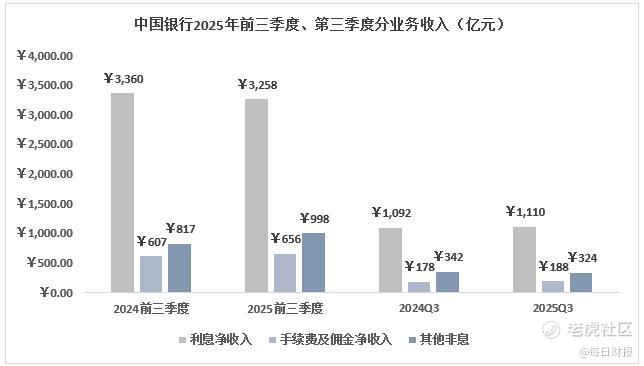

(1)“利息净收入”方面,前三季度合计收入3257.92亿元,同比下降3.04%。但是单看三季度,则看到中行在传统业务上已经有企稳反弹的迹象。

2025年第三季度,中行净息差为1.26%,环比持平,息差企稳下,单季度“利息净收入”为1109.76亿元,同比增长1.59%。

(2)“手续费及佣金净收入”方面,前三季度合计收入655.91亿元,同比增长8.07%,三季度单季度仍保持5.42%的同比增速,为前三季度和单季度的营收提供支撑,这背后体现了中行全球化经营优势和综合化特色。

举两个例子:

·2025年前三季度,中行服务跨境结算客户覆盖面同比增长14%,境内机构办理国际结算量超3.3万亿美元、跨境人民币结算量13.2万亿元,均同比增长超17%,市场份额稳居同业首位,前三季度跨境电商结算业务规模近8500亿元,同比增长超47%。

·在跨境人民币方面,中行领先优势持续巩固。持续支持扩大CIPS全球网络覆盖面,集团CIPS直接参与者和间接参与者数量继续保持同业第一。在中国人民银行授权的全球35家人民币清算行中占16席,继续保持同业第一。前三季度,共办理跨境人民币清算业务784.83万亿元,继续保持全球领先。

(3)“其他非息收入”方面,前三季度合计收入998.21亿元,同比增长22.24%,是前三季度营收增长的主要来源;而第三季度收入为512.25亿元,同比下降1.56%,主要是因为“公允价值变动损益”和“汇兑收益”两部分减收,主要的“投资收益”是大幅增长31.45%的——前两部分的减收是因为市场波动导致,比如国债,整个三季度呈现单边下行,对于大量配置国债的银行来说也算是阶段性的行业承压,但随着近期央行重新开启国债交易,国债整体走强,四季度有望修复业绩。

综合来看,中国银行三季度单季度营收增速放缓的主要因素是市场波动带来的干扰,而与主业相关的传统业务以及中收业务表现都不错,尤其是“利息净收入”出现了拐点信号。

资产质量改善叠加减值减少,推动单季利润强劲修复

根据财报数据,中国银行前三季度录得归母净利润1776.6亿元,同比增长1.08%;三季度单季度录得归母净利润600.69亿元,同比增长5.09%,为今年前三个季度中单季增速最高,也是近三年来,单季度利润增速第二高——这是中国银行运营效率和资产质量双双增强的必然成果。

此外,在优化资源配置的同时,中行的资产质量持续向好。

2025年三季度末,中行的不良资产率为1.24%,同比下降2bps,较期初下降1bp,单季度不良贷款40.13亿元,较去年同期大幅减少54.24%。在核心业务触底反弹的同时,不良率和新增不良同比“双降”,三季度单季度减值损失同比减少229.9亿元,质效双增下,三季度归母净利润得到强劲修复,为投资者提交了一份高质量增长的业绩答卷。 $中国银行(03988)$ $中国银行(601988)$

精彩评论