记得美林时钟曾经告诉我们,在经济周期不同阶段,总有一些资产会脱颖而出。当经济步入存量时代,那些能够持续产生稳定现金流、并且愿意与股东分享成长红利的企业,往往成为资金避风港。富森美(002818)作为区域家居卖场龙头,正是这样一个值得深度跟踪的标的。

今天,就结合最新财报,和大家聊聊我对富森美的几点观察。

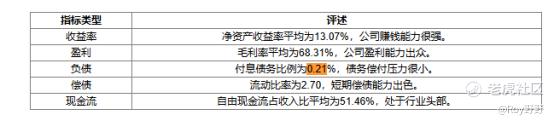

盈利能力依然强劲,现金流大幅改善

根据最新披露的2025年三季报,富森美前三季度实现归母净利润4.77亿元,尽管同比有所下降,但仔细拆解财报后发现,公司依然保持着相当强劲的盈利能力。

最引人注目的是其净利率——高达52.72%,同比还提升了1.67个百分点。在当前消费复苏缓慢的大环境下,能维持如此之高的盈利水平,实属不易。

更值得关注的是现金流表现。前三季度,公司经营活动产生的现金流量净额达到10.19亿元,同比大幅增长15.44%。每股经营性现金流为1.36元,同样同比增长15.44%。

现金流是企业的血液,经营性现金流的改善,往往预示着公司主营业务的造血能力正在增强,这比单纯的利润数字更能反映企业的真实健康状况。

财务结构稳健,业务根基稳固

富森美一直以来让我放心的一点,就是其极为稳健的财务结构。

三季报显示,公司的付息债务比例仅为0.21%,这意味着债务偿付压力几乎可以忽略不计。与此同时,速动比率达到1.83,短期偿债能力出色。

在资产质量方面,尽管总资产有所减少,但仔细分析结构会发现,公司交易性金融资产反而增加了37.14%,这表明公司在积极调整资产配置,提高资金使用效率。

从业务层面看,富森美的核心基本盘依然稳固。公司是国内专业从事装饰建材、家居的卖场运营商和泛家居平台服务商,自营卖场规模超过125万平方米。

战略转型稳步推进,创新业态值得期待

面对市场环境变化,公司正积极推进三大战略:

一是大市场战略。通过分级定价招商政策、品牌优化和深度运营,持续巩固卖场经营。特别是在招商方面,公司做到"提前签、不断档、不掉租",保证了经营稳定性。

二是深度运营战略。公司紧抓国补激活市场的窗口期,加大营销投入,赋能商户提升全域获客能力。2025年上半年,公司举办多场大型营销活动,引流超8万人次。

三是业态创新战略。富森美天府项目致力于打造成为融合艺术设计、智能科技与场景商业的创新项目,这可能是公司未来的新增长点。

投资思考与展望

从投资角度看,我认为富森美有几个值得关注的亮点:

一是估值安全性较高。按当前股价计算,公司市盈率(TTM)约13.79倍,作为一家现金流稳定、业务扎实的企业,这一估值水平具有一定的安全边际。

二是行业复苏潜力。家居消费属于刚性改善需求,只会延迟不会消失。随着政策支持力度加大,积累的家居消费需求有望逐步释放。富森美作为区域龙头,将率先受益于行业回暖。

三是管理层执行力。从财报中可以看出,公司管理层在面对挑战时积极应对,不但保持了主营业务的稳定,还在持续推进战略转型和业务创新。

当然,我们也要清醒认识到,当前建材家居行业确实面临挑战,房地产市场的复苏进程也会影响行业短期表现。

但投资往往是在迷雾中寻找机会,在行业低潮期布局那些具备核心竞争优势、财务稳健、并能持续为股东创造现金回报的企业,长期来看胜算更大。

富森美就像是一位稳健的长跑选手,在市场喧嚣时它可能不起眼,但在波动加剧的环境中,它的稳定性和确定性反而成为难得的避风港。 $富森美(002818)$ @话题虎 @爱发红包的虎妞

风险提示:以上内容仅为个人基于公开信息分析,不构成任何投资建议。市场有风险,投资需谨慎。

精彩评论