以旧换新政策效应趋弱,但海尔的营收利润仍有可观增长。

海尔智家前三季度实现营收2340.5亿元,同比增长10%;归母净利润173.7亿元,同比增长14.7%。第三季度单季延续增长态势,营收775.6亿元、归母净利润53.4亿元,同比增幅分别达9.5%和12.7%。

虽然业绩看起来不错,但海尔智家的股价今年以来下跌了6.1%,明显跑输大盘。截至发稿,海尔股价25.8元,市值2521.1亿元,滚动市盈率11.9倍。

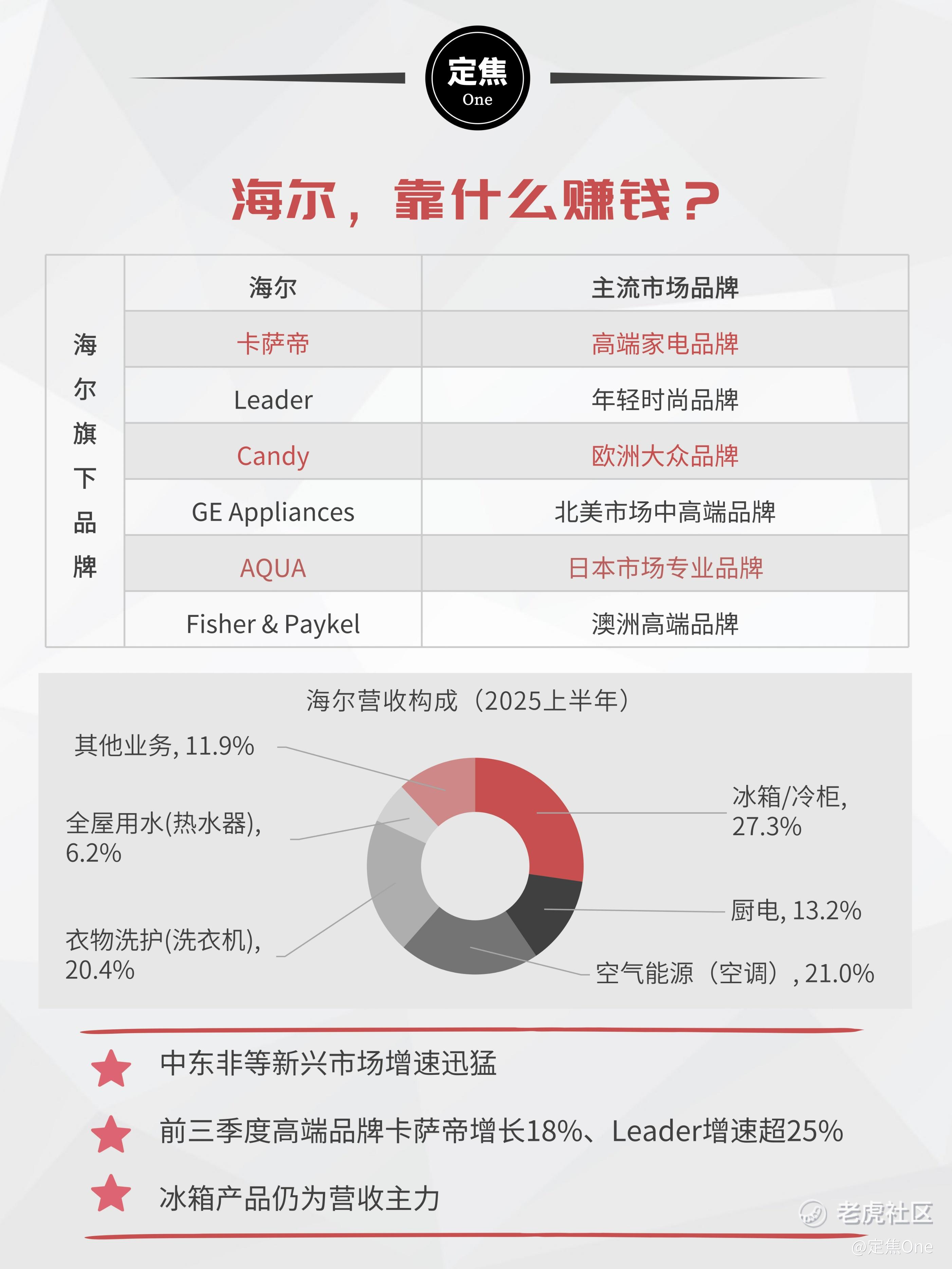

业务端,海尔智家国内市场稳健。前三季度中国区收入增长9.5%,Q3增速升至10.8%,高端品牌卡萨帝增长18%,大众品牌Leader增速超25%。

核心品类上,家用空调产业三季度单季度收入增长超30%,冰箱、洗衣机、热水器份额进一步提升。套系化战略起效,卡萨帝套系销售占比达36%,同比提升7个百分点,海尔品牌套系占比也提升11个百分点。

海外市场方面,海尔智家前三季度海外收入增长10.5%,在发达国家需求疲软下实现逆势扩张。其中南亚、东南亚、中东非市场增速分别超25%、15%、60%,欧洲市场冰箱、洗衣机份额在多国同比提升。

对比美的集团,后者优势明显。前三季度美的营收达3630.6亿元,同比增长13.8%,归母净利润378.8亿元,同比增长19.5%;海尔智家同期营收2340.5亿元、归母净利润173.7亿元,同比增幅分别为10%和14.7%,规模差距源于美的更广泛的业务布局。但单季盈利弹性上海尔更突出,第三季度其归母净利润增速12.7%,远超美的的9%。

如今,企业之间的竞争已愈发聚焦于细分市场深耕与全球化布局。行业整体承压的背景下,多条腿走路已成为企业共识。和美的积极布局toB业务相比,海尔聚焦家电、布局海外。两位老对手,都走出了新路径。

(策划:李梦冉,制图:李昱慧)

精彩评论