赛力斯的财报表现符合预期,虽然目前从二级市场来看,可能没有达到大家心中的超预期。但如果长期关注这家公司就有理由相信,赛力斯的腾飞势如破竹,指日可待!!!

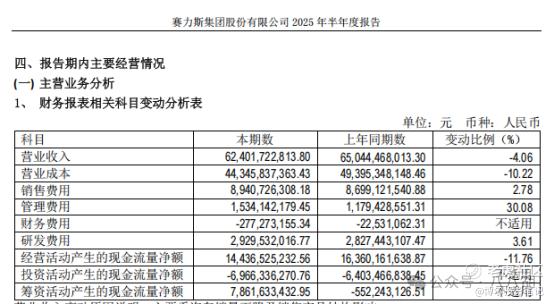

一、2025年随着M8的上市,销量、营收、利润同步提升,营业收入增长15.75%,利润总额增长31.29%。营业收入利润率从5.45%提升至6.19%,净利润率从4.93%提升至5.31%。

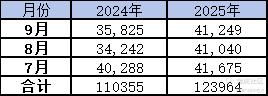

表注:摘自每月产销快报,仅统计赛力斯汽车(包含问界M9/M8/M7/M5车型)

二、毛利率从去年第三季的27.06%,2025年上半年的28.93%,到第三季度毛利率的29.95%。单车盈利水平持续增强。

三、归属于上市公司股东的净利润呈现负增长,但莫慌,我们仔细看看财务数据,原来归母净利润下跌是受到2024年和2025年多轮公司股权架构调整影响。

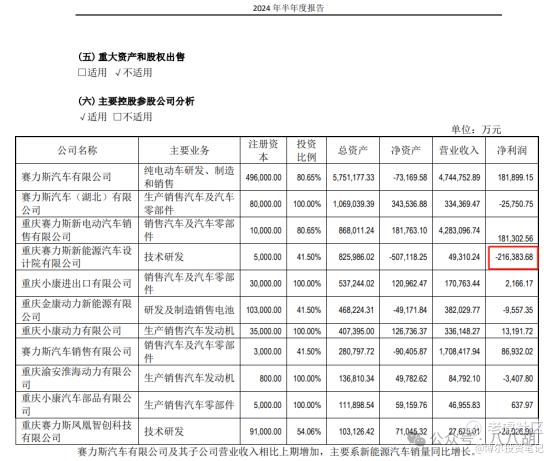

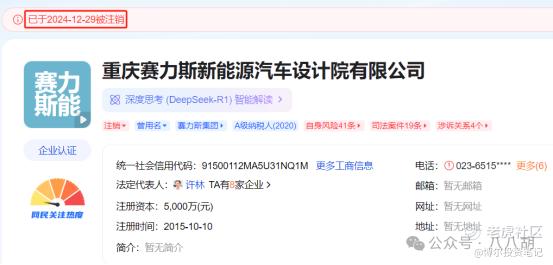

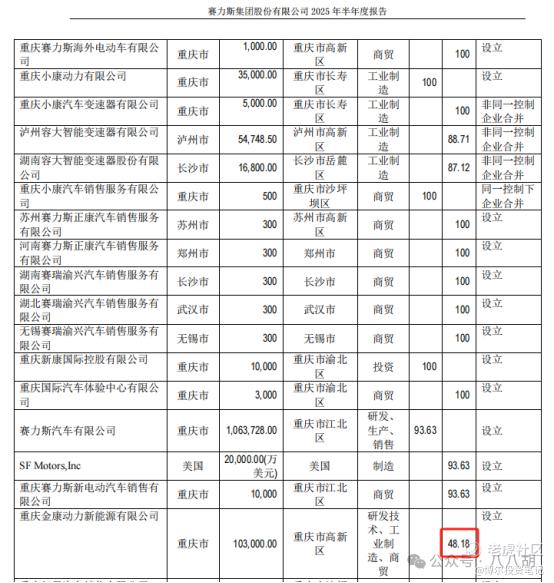

其一,重庆赛力斯新能源汽车设计院有限公司在2024年11月12日前由重庆金康动力新能源有限公司控股,而赛力斯汽车在2025年8月19日前仅持有金康动力48.18%的股份。所以2024年因设计院所形成的亏损将由少数股东来分摊部分损益出去。(设计院净利润公开数据参考2024年半年报)

而2024年设计院并入赛力斯汽车后注销,2025年8月金康动力由赛力斯汽车全资持股。

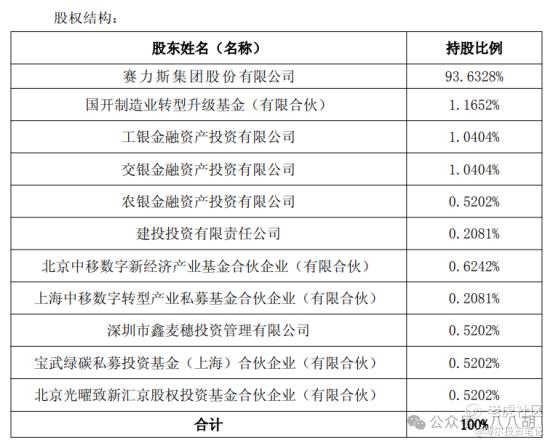

在2025年赛力斯汽车引入的战略投资者包括工银金融资产投资有限公司、交银金融资产投资有限公司等,赛力斯集团对赛力斯汽车的持股比例为93.63%.,归属于母公司股东的净利润要扣除少数股东损益,第三季度扣除1.88亿,同比2024年第三季度分摊-3.62亿(即反向增加归母净利润3.62亿)。

(数据均摘自公司官方公告的半年报或季报)

此消彼长之下,归母净利润下滑1.74%,完全可以理解。

四、销售费用、研发费用大幅增加,表明赛力斯汽车正在以积极拓展销售渠道、提升用户服务体验、建设高学历人才梯队、加大研发投入。在持续大幅盈利的同时,还能保证销售、研发的高水平投入,未来路一定可以越走越宽,这也是长期致胜的必经之路。

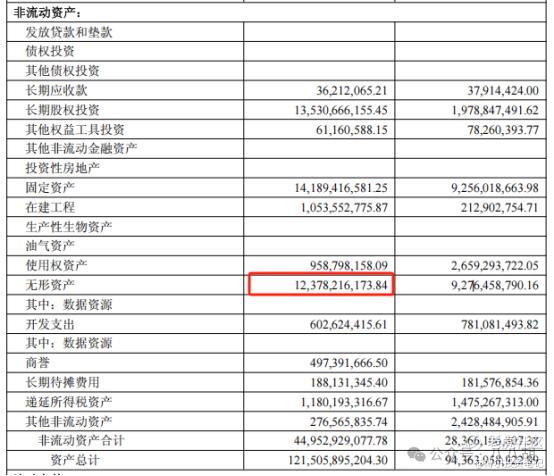

五、无形资产上升,2025年相对2024年无形资产提升了31亿,说明研发投入有了不少实实在在的专利或非专利技术产出。这增速妥妥的科技研发展型企业啊!

六、资产负债率从去年年底的87.38%降到今年三季度的76.35%。随着下周港股上市募资完成,赛力斯的资产负债率将降至70%以下!可喜可贺,未来赛力斯的经营状况会越来越健康。 $赛力斯(09927)$

精彩评论