最近,我参与制作了《硅谷101》讲Nebius和CoreWeave的这期视频,做了一些研究,也和业内大佬请教了一下,感兴趣的朋友可以去看看:

-

油管《Neocloud云端对决:一场举债扩张下的AI高风险进击》

-

B站《英伟达“两个儿子”的战争:AI算力的杠杆游戏与潜在泡沫》

(也欢迎关注我的微信公众号:AI_Investor2023)

相信关注GPU赛道、手握英伟达股票的朋友们,对这两家公司都不会陌生——它们可是当下AI基础设施领域最炙手可热的“当红炸子鸡”。

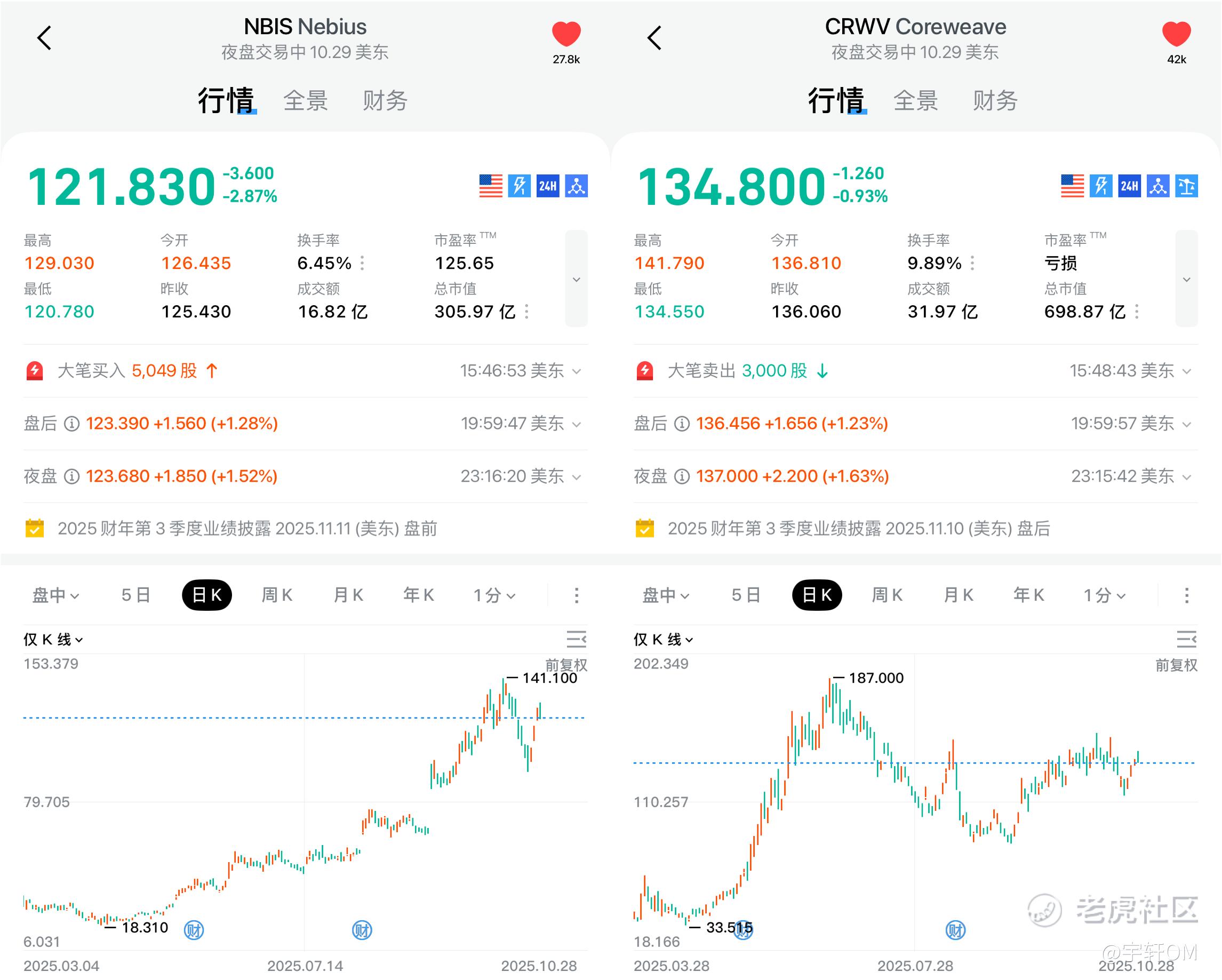

回顾一下它们今年的疯狂走势:Nebius (NBIS) 这位“潜力股”,一度飙升7倍,虽然一度回撤了30%,但又反弹,年内涨幅依然维持在惊人的6倍。

而CoreWeave (CRWV) 这位“急先锋”,自3月IPO以来,最高也冲到了6倍,但过程嘛,堪比坐过山车,一度腰斩,现在稳定在3.5倍涨幅左右。它们都超越了英伟达今年2倍的涨幅。

关于这两家公司的发家史、商业模式、行业背景啥的,在“硅谷101”的视频里已经讲得挺透彻,这里就不赘述了。

今天这篇文章,我想主要聊聊我的投资思路——当然,基于合规,具体买卖点位就不提了,大家懂的。

先扔个结论:Nebius和CoreWeave,绝不是巴菲特老爷子那种能让你“买了就关电脑去睡觉”的安心投资。

把它们看作“加了杠杆的英伟达”可能更贴切,这意味着,它们的涨跌波动,往往会比英伟达来得更早、更猛。市场上任何关于“AI泡沫要破”、“数据中心需求见顶”的风吹草动,都可能让这两只股票率先跳水。

不过,现在就断言“泡沫要破”也为时尚早。硅谷那边,围绕AI Agent的创业热情丝毫未减,AI也实实在在地在改变着许多工作流程。

最近的回调,在我看来,更像是市场在消化前段时间过于密集的巨额订单消息——毕竟,几百亿甚至上千亿美金的合同签下来,落地、执行都需要时间,短期内很难再有同等级别的“猛料”刺激投机情绪了。

所以,只要价格合适(比如跌回几次重磅消息公布前的水平?),AI增长的基本面没有发生根本性逆转,这两家公司依然值得我们关注。

从商业模式上看,CoreWeave几乎是英伟达一手“奶”大的,打法极其激进,把财务杠杆拉到了极致,是所谓“AI债务循环”里的关键一环(下面细说):

而Nebius则一直显得更稳健,甚至有点“财务保守”,靠着服务中小型AI初创公司起家(提供灵活订阅的算力服务),杠杆率远没有CoreWeave那么夸张。

当然,也有我访谈的大佬认为,这未必是Nebius自己选的,可能是因为早期没抢到CoreWeave那样的先发优势和规模,大客户都被别人绑走了。

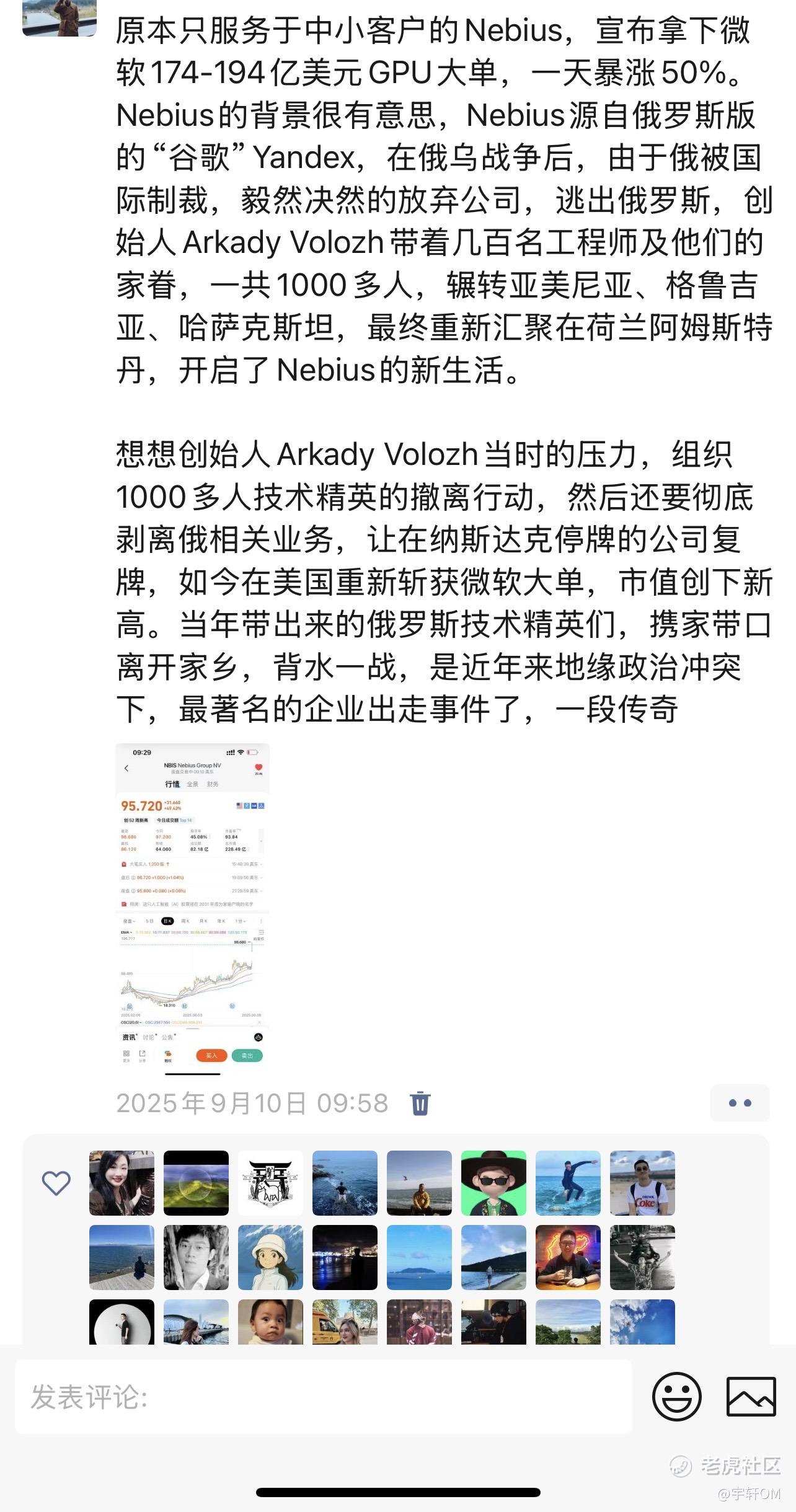

有趣的是,在我访谈Nebius内部一位朋友时,问到他们何时能拿下真正的大客户,对方当时就暗示“快了,但不能说”。

没过多久,石破天惊——Nebius宣布拿下了微软高达190亿美元的大单,直接杀入了CoreWeave的核心地盘,股价当天暴涨50%。

访谈时,我就被Nebius的故事打动,还特地发了个朋友圈感慨了一下Arkady Volozh(Nebius创始人,前Yandex CEO),带着核心团队“出埃及记”般的创业历程,那确实是一段充满戏剧性和地缘政治色彩的传奇。

好了,感慨完毕,言归正传。接下来,我主要分三个部分来聊聊我的思考:

-

搞懂“AI债务循环”是如何运作的?这是理解Nebius和CoreWeave投资逻辑的前提。

-

CoreWeave的增长有多激进,未来的风险就有多大?深入剖析一下这家“杠杆之王”的模式。

-

分享一些我的投资判断。

01.

“AI债务循环”如何运作?

想在Nebius和CoreWeave身上赚钱,你就得先弄明白,现在AI基础设施领域里,最让人心惊肉跳的一个词:“AI债务循环”(或者叫“循环融资”)。

这玩意儿跟上世纪末互联网泡沫时期的“供应商融资”有点像,但玩法更猛,规模也大了N个数量级。

那时候,朗讯(Lucent)这样的设备商借钱给新兴的电信运营商,让后者能买得起自家的设备。账面上看着挺美,收入蹭蹭涨,结果小弟们一破产,朗讯就得自己吞下坏账,几乎把自己玩死。

本质上这就是“我借钱给你,让你买我的东西”,一种用自己的钱来创造(或者说透支)需求的骚操作。

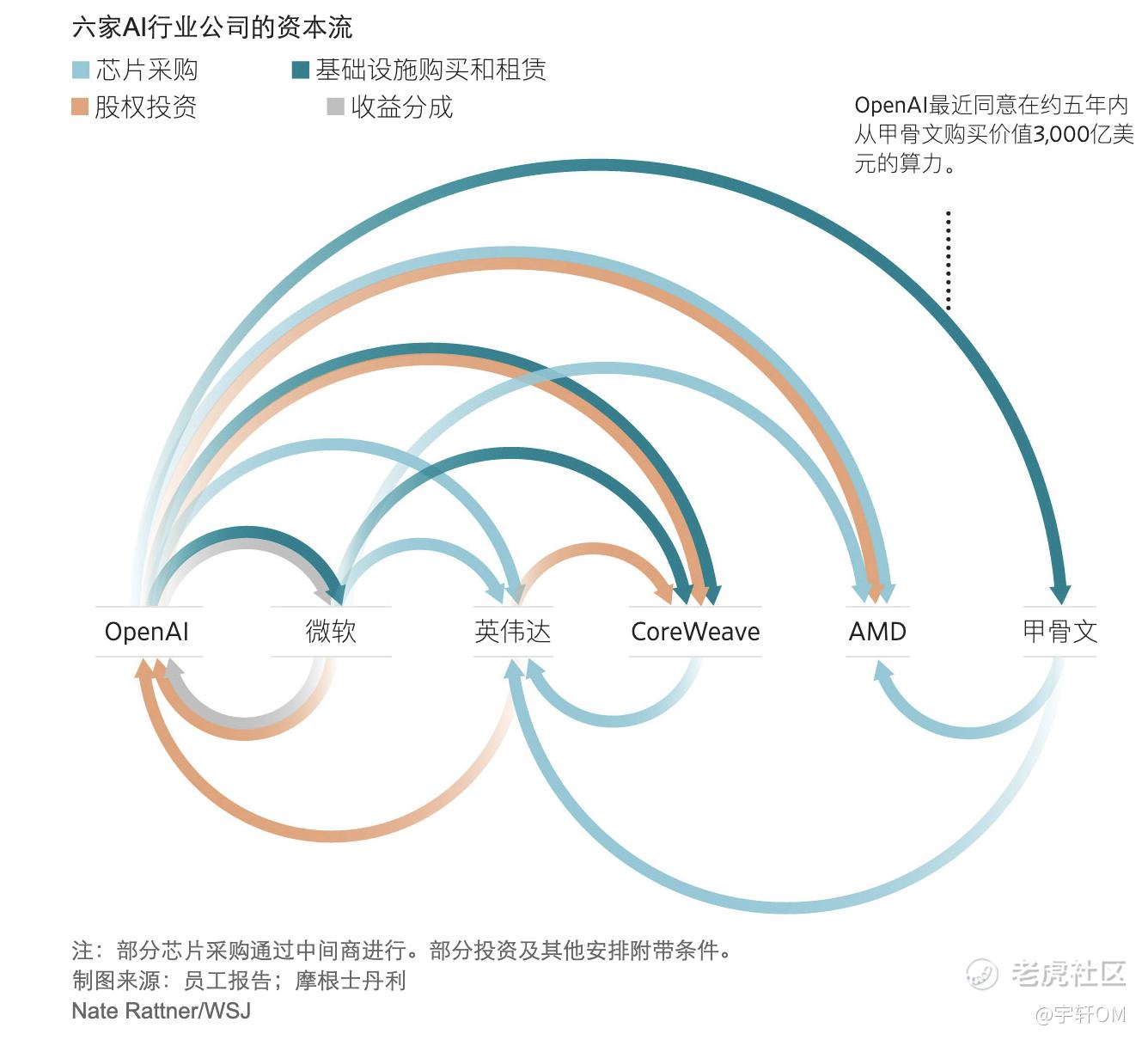

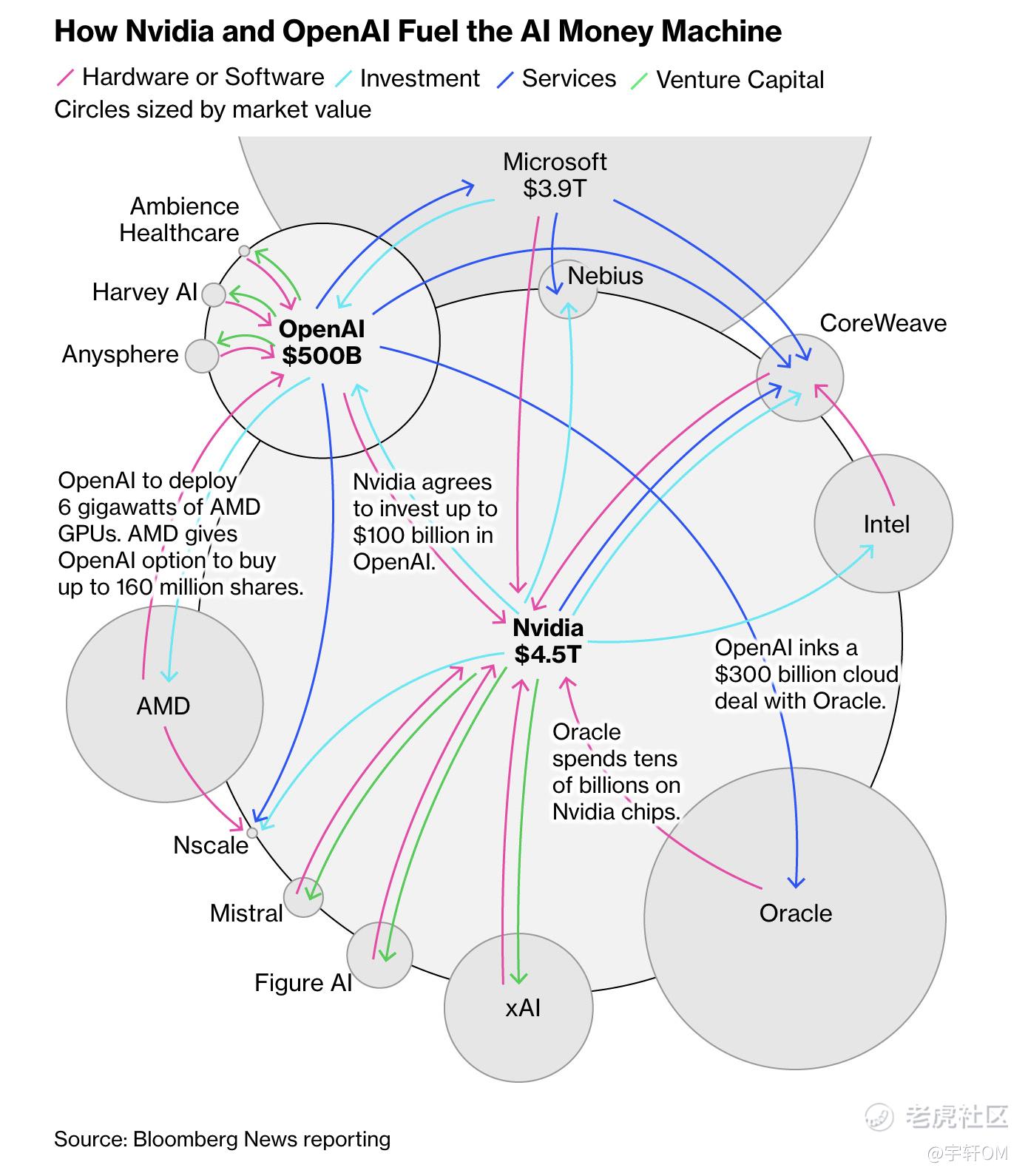

现在的AI版“循环融资”,则更像是一场精心编排的“左手倒右手”,资金在几个巨头之间转圈,让人眼花缭乱。

WSJ和Bloomberg画的那几张关系图,简直就是一盘意大利面——线条缠绕,关系错综复杂。

我们来捋一捋这个“意大利面”的主要脉络:

-

英伟达 (Nvidia) 是核心引擎,也是最大受益者:

-

对外投资:黄老板手握重金,到处“撒币”。他不仅向OpenAI承诺了高达1000亿美元的投资意向,也投了马斯克的xAI,还战略投资了CoreWeave(持有约6%股份),甚至连Nebius、Crusoe以及一众中小Neocloud(如Applied Digital, Nscale)都没放过。黄老板的算盘很清楚:我投资你,你有了钱,就能更好地买我的GPU。

-

回收订单:这些被投公司(OpenAI、xAI、CoreWeave等)拿到钱后,转身就向英伟达下达了天量的GPU订单。英伟达投出去1000亿给OpenAI,可能转眼就能收回2000亿的芯片销售额,外加一堆OpenAI的股权,这买卖太牛了!

-

AI模型公司 (OpenAI, xAI, Anthropic等) 是算力“吞金兽”:

-

疯狂融资/签单:这些公司是AI浪潮的引领者,但也最缺算力。为了训练越来越大的模型,他们需要近乎无限的计算资源。Sam Altman甚至放话说OpenAI到2033年需要250吉瓦(GW)的算力,按今天的价格算,这得花掉超过10万亿美元!这远远超出了他们目前的营收能力(OpenAI今年营收预计130亿美元)。

-

多方寻求算力:所以他们必须到处找钱、找算力。他们不仅接受英伟达的直接投资,也和微软(OpenAI的最大金主和云伙伴)、甲骨文(签了3000亿美元大单)、CoreWeave(签了224亿美元合同)、Nebius(微软替它买了单)等签订巨额的算力租赁/购买协议。甚至不惜“卖身”给AMD换取芯片(OpenAI拿了AMD高达10%的认股权证)。

-

云服务商 (Hyperscalers & Neoclouds) 是中间管道和建设者:

-

承接需求,转手买卡:无论是微软、甲骨文这样的传统云巨头(Hyperscalers),还是CoreWeave、Nebius这样的新云服务商(Neoclouds),他们接到了来自AI模型公司的天量算力订单。

这些订单动辄数百亿、数千亿美金。为了交付这些订单,他们必须疯狂地建设数据中心,而建设数据中心的核心,就是购买英伟达的GPU。甲骨文签了OpenAI的3000亿大单,转头就得花几百亿去买英伟达的芯片。

-

自身也需算力:同时,像微软、谷歌、Meta这些公司,自己也在训练大模型、开发AI应用,他们本身也是算力的巨大消耗者,也需要大量购买英伟达GPU。

-

资本市场是燃料供应站:

-

风险投资 (VC):VC们向AI初创公司(包括模型公司和应用公司)投入了巨额资金,其中很大一部分(SemiAnalysis创始人Dylan Patel估计高达70%)最终都通过购买算力流向了英伟达。

-

债务市场 (Debt):CoreWeave这样的公司,拿着与微软等大客户签订的长期合同作为抵押,从黑石(Blackstone)等金融机构那里借来了数百亿美元的债务,用于购买GPU和建设数据中心。

-

股票市场 (Equity):CoreWeave和Nebius的上市,以及英伟达自身的股价飙升,都为这个循环提供了更多的资金来源和估值支撑。

看明白了吗?资金就像血液一样,在英伟达、AI模型公司、云服务商和资本市场之间高速循环。

英伟达卖芯片赚钱,然后把一部分钱投给需要算力的公司;需要算力的公司拿着投资款和融来的钱(包括签下的未来合同),去向云服务商购买算力;云服务商拿着这些订单和借来的钱,再去向英伟达购买更多的芯片……

这个循环的“优点”在于,它极大地加速了AI基础设施的建设速度,满足了当前看似无穷无尽的算力需求。大家都在这个链条上“赚钱”(至少是账面上),股价都在涨,皆大欢喜。

但风险也恰恰在于它的“循环”特性。这个系统高度依赖链条上的每一个环节都能持续运转:

-

AI模型必须持续进步且能商业化:如果模型效果提升停滞(SemiAnalysis创始人Dylan Patel认为这是最大风险),或者迟迟找不到大规模变现的途径(光靠卖API和订阅费可能不够),那么AI模型公司就付不起天价的算力账单。

-

算力需求必须持续高速增长:如果黄老板判断失误,通用计算向加速计算迁移的速度放缓,或者AI应用落地不及预期,那么天量的算力投资就可能变成巨大的浪费。

-

资本必须持续涌入:如果VC不再为AI初创输血,或者债务市场对CoreWeave这样的高杠杆公司关上大门,那么这个循环的燃料就会耗尽。

一旦其中一个环节卡壳,整个链条就可能发生连锁反应式的崩溃。这就是为什么WSJ将其与互联网泡沫时期的“供应商融资”相提并论——繁荣时看似双赢,一旦退潮,可能一地鸡毛。理解了这个大背景,我们再来看CoreWeave的风险,就更加清晰了。

02.

CoreWeave增长有多激进,未来就有多危险

如果说Nebius是那个背负着历史包袱、步步为营的“技术流”,那么CoreWeave就是那个踩着时代风口、靠着金融炼金术一路狂飙的“资本运作大师”。他们从以太坊矿工摇身一变,成为AI算力巨头的故事,本身就是这个疯狂时代的缩影。

CoreWeave的模式,简单粗暴但极其有效:速度、规模、杠杆。

-

速度与规模至上:他们的核心竞争力在于快速部署大规模算力的能力。当微软、OpenAI急需GPU但自己建数据中心又太慢时,CoreWeave能以惊人的速度搞定场地、电力、采购、部署。他们在新泽西、德克萨斯、俄勒冈、甚至北达科他州(那个只有1100人的小镇)疯狂租赁和建设数据中心。这种执行力在早期抢占了巨大的市场先机。

-

杠杆拉满:正如我们前面分析的,CoreWeave的扩张极度依赖债务。他们拿着和微软、英伟达、OpenAI签下的长期合同(总价值超过420亿美元),去找黑石等机构借钱(总债务约150亿美元),用借来的钱去买英伟达的GPU(价值可能超过100亿美元),再把装满GPU的数据中心租出去,用租金来还债。这简直是在玩金融杂技。

-

深度绑定大客户:他们的收入高度集中。2024年,仅微软和英伟达就占了收入的77%以上。后来又签下了OpenAI每年约20亿美元、持续五年的大单。这种模式的好处是收入确定性高(只要客户不跑路),坏处是一旦大客户需求变化(比如微软决定自己建得更快了,或者OpenAI没钱付账了),CoreWeave就会非常被动。

这种“胆大、钱多、速度快”的打法,让CoreWeave在短时间内迅速崛起,抢占了Neocloud市场的头把交椅,也赢得了资本市场的追捧(虽然IPO后的股价波动很大)。但这种激进模式背后隐藏的风险,就像悬在头顶的达摩克利斯之剑:

-

债务压顶:150亿美元的债务,对比其账上约10亿美元的现金,这个杠杆率相当吓人。更要命的是,他们用来购买的核心资产——GPU——正在以极快的速度贬值。英伟达每年都推性能翻倍的新卡,三年后你手里的H100可能就没人要了。

Nebius采用4年折旧法,而CoreWeave据报道用了更激进的6年折旧法,这无疑是在粉饰太平,低估了资产减值的风险。如果AI需求放缓,他们无法持续签下高价长约,那么巨额的利息和本金偿还将是巨大的压力。

-

合同期限错配:WSJ和The Information都指出了这个问题。CoreWeave与客户签订的算力租赁合同通常是2-5年,但他们与数据中心业主签订的场地租赁合同却长达10年甚至15年(总承诺支付金额高达560亿美元)。

这意味着,在客户合同到期后,如果市场不及预期,CoreWeave可能还要为空荡荡的数据中心支付数百亿美元的租金。这让人不禁想起互联网泡沫破灭后,那些埋在地下的“暗光纤”。

-

大客户依赖风险:过于依赖微软、OpenAI这几个巨头,使得CoreWeave的命运与这些客户紧密相连。微软已经展示过其摇摆不定(年初说要放缓投入,后来又加码),而OpenAI的支付能力更是个巨大的问号(每年几百亿的算力账单,靠什么来付?)。

一旦这些大客户减少采购量,或者转向其他供应商(比如Nebius,或者自建),CoreWeave的收入和估值都将受到重创。正如Nebius那位朋友所说,现在很多客户都采用多云策略,不会把鸡蛋放在一个篮子里。

-

“裸金属”的诅咒:CoreWeave的核心产品是“裸金属”服务,也就是出租基础的计算硬件。虽然他们试图通过收购(如Weights & Biases)来增强软件能力,但这并非他们的强项。

随着GPU供应逐渐缓解,以及AMD、英特尔甚至定制芯片(ASIC)的入局,“裸金属”市场的竞争只会越来越激烈,价格战在所难免(有业内人士说价格已经“惨不忍睹”)。

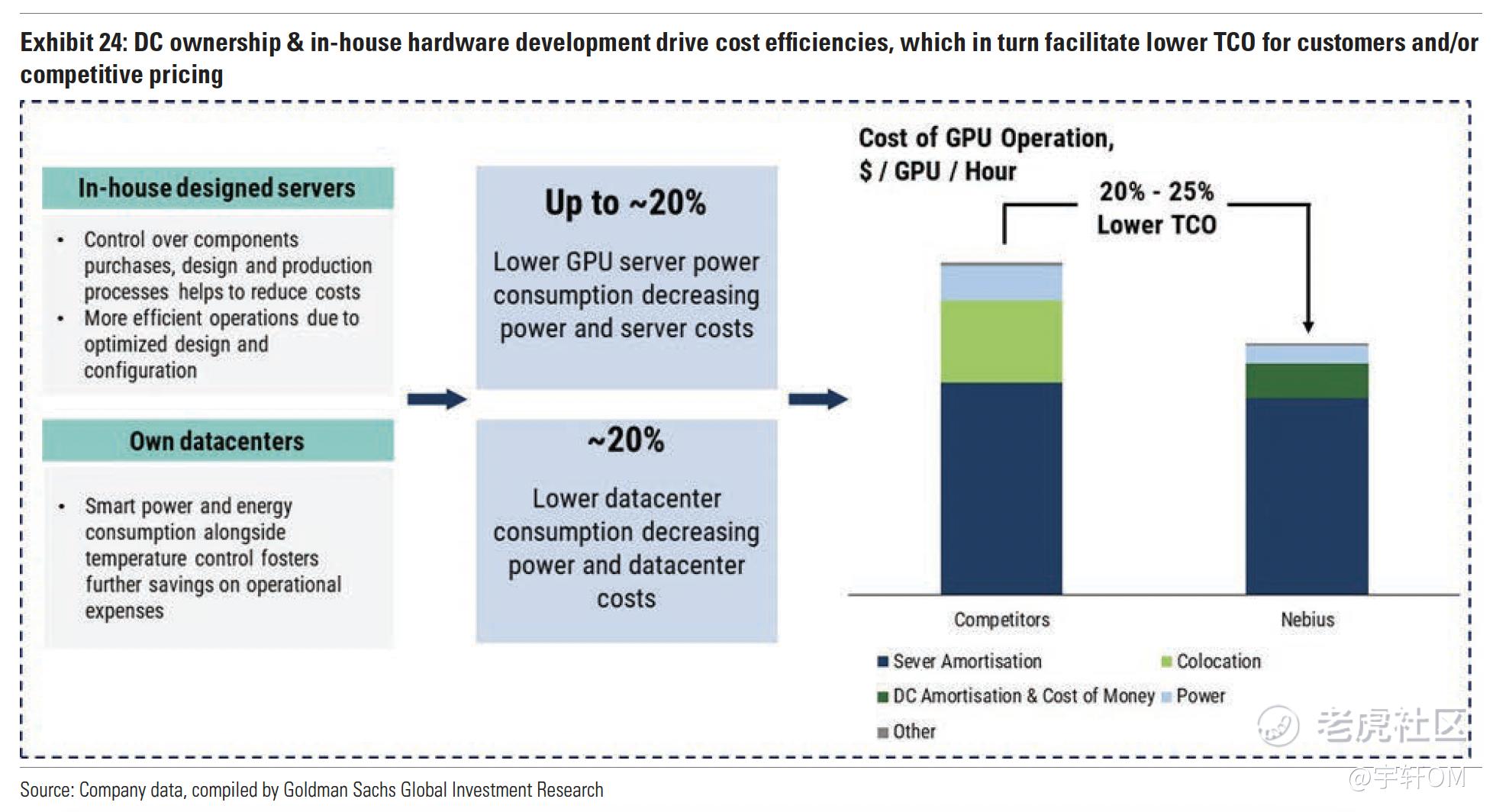

如果不能提供足够的软件附加值,CoreWeave的利润空间可能会被严重挤压。Nebius凭借其Yandex的技术基因和全栈服务能力,在这方面可能更具优势,尤其是在服务那些需要更多技术支持的中小企业和传统企业时。

-

执行和运营风险:以如此高的速度和杠杆进行扩张,对公司的执行和运营能力是极大的考验。从搞定电力供应(这本身就是个巨大的瓶颈),到数据中心的建设、部署、运维,再到管理复杂的供应链和融资结构,任何一个环节出错,都可能引发灾难性的后果。

亚马逊最近的财报就提到,即使是他们这样的巨头,在部署自研AI芯片时也遇到了“机架集成良率问题”,导致了AWS收入不及预期。CoreWeave面临的挑战只会更大。

总而言之,CoreWeave是一家被AI浪潮和资本杠杆推到浪尖的公司。它的高速增长令人瞩目,但也充满了巨大的不确定性。它的未来,不仅取决于AI革命能否真正兑现承诺,也取决于它能否在高速奔跑中管理好自身的巨大风险。

03.

一些投资判断

好了,说了这么多“意大利面”和“高空钢丝”,最后谈谈我个人对这两家公司的一些投资看法。再次强调,以下仅为个人观点,请结合自身风险承受能力独立交易。

核心前提:AI需求仍在,但预期需调整

首先,我相信AI驱动的算力需求在未来几年内仍将保持强劲。无论是黄老板说的“通用计算向加速计算迁移”的大趋势,还是AI Agent、多模态模型带来的增量需求,都指向了一个方向:我们需要更多的GPU,更多的算力。这个基本盘在短期内(比如未来1-2年),我个人认为不会有大的改变。

但是,市场对增长速度的预期可能需要调整。过去一年那种动辄翻倍的爆发式增长,以及支撑这种增长的“不计成本也要抢到算力”的恐慌情绪,可能会逐渐降温。

我对Neocloud行业的整体预期是:增长仍会继续,但增速可能放缓,竞争将加剧,利润率可能承压。指望它们继续像之前那样动辄好几倍的涨幅,可能不太现实。

Nebius vs. CoreWeave:我的偏好

基于以上的判断,再结合两家公司的具体情况,我目前在投资组合中的偏好倾向于Nebius。

看好 Nebius 的理由:

-

相对稳健的财务状况:即使在拿下微软大单后需要加大投入,Nebius的财务安全性也比CoreWeave好太多。较低的负债意味着更高的抗风险能力,尤其是在市场环境可能变得更具挑战性的未来。

-

技术基因与全栈能力:我仍然相信Nebius源自Yandex的技术积累(尤其是在云基础设施和软件优化方面)是一个长期优势。随着市场从“抢算力”转向“用好算力”,软件和服务的价值会越来越凸显,尤其是在推理(Inference)时代和面对更广泛的企业客户时。他们的全栈整合也可能带来更高的运营效率和成本优势。

-

客户基础的潜力:从服务中小客户起家,意味着Nebius积累了服务更广泛、更多样化客户群的经验和能力。现在有了微软这个“标杆客户”,他们更容易去拓展其他大型企业。这种“两条腿走路”的策略可能比CoreWeave过度依赖少数巨头更具韧性。

对 Nebius 的担忧:

-

能否成功转型服务大客户:服务中小客户和伺候微软这样的巨头,是完全不同的游戏。Nebius能否在保持灵活性的同时,满足大客户对规模、稳定性、合规性的严苛要求,还需要时间来证明。

-

扩张速度与执行力:为了交付微软的订单,Nebius必须加速扩张。他们能否在保持成本优势的同时,像CoreWeave那样快速有效地搞定土地、电力、建设和部署?这是一个巨大的考验。

-

来自Hyperscalers的竞争:随着微软、谷歌、亚马逊也开始更专注于优化其AI云服务,Nebius在软件和服务方面的优势可能会被削弱。

对 CoreWeave 的看法:

-

短期增长的确定性:手握大量长期合同,CoreWeave未来几年的收入增长在账面上看是比较确定的(前提是客户不违约)。在AI需求依然旺盛的当下,他们的规模和先发优势仍然显著。

-

英伟达的“亲儿子”待遇:作为英伟达重点扶持的对象,CoreWeave在获取最新GPU、获得技术支持甚至融资方面,可能仍然会得到英伟达的优先照顾。

-

估值回调后的吸引力?:经历了大幅回调后,CoreWeave的估值相比其增长前景,可能显得不那么“泡沫化”了。如果市场情绪回暖,它可能反弹得更快。

对 CoreWeave 的主要担忧:

-

高杠杆风险:这是CoreWeave最大的阿喀琉斯之踵。任何宏观经济的波动、利率的上升、或者AI需求的小小降温,都可能对其造成致命打击。

-

商业模式的可持续性:过度依赖大客户和裸金属租赁,以及合同期限错配的问题,都让其长期前景充满了不确定性。

投资策略思考(非建议):

-

定位:将Nebius和CoreWeave视为高风险、高波动的卫星仓位,而不是核心持仓(你不能在不持有英伟达的情况下,直接买这两支,这个逻辑不对)。它们更适合波段操作或作为对英伟达的“杠杆补充”,而非长期“价值投资”。

-

时机:避免在狂热的市场情绪和股价高位时追高。耐心等待市场回调,寻找相对合理的切入点(比如,回到重大合同公布前的价格区间,或者根据技术分析寻找支撑位)。

-

风控:鉴于其高波动性,严格设定止损位至关重要。同时,考虑到行业快速变化,不宜过度重仓。

-

动态调整:密切关注行业动态、公司财报、合同执行情况、竞争格局变化以及宏观经济环境。这个领域的投资需要不断学习和调整策略,不能“一买了之”。

-

Nebius vs. CoreWeave的选择:如果非要二选一,我个人目前更倾向于风险相对较低、技术护城河可能更深厚的Nebius。但如果CoreWeave的价格跌到足够有吸引力的水平,并且你对AI的短期需求极度乐观,那么它凭借其规模和高弹性,也可能是一个热潮下投机的对象。

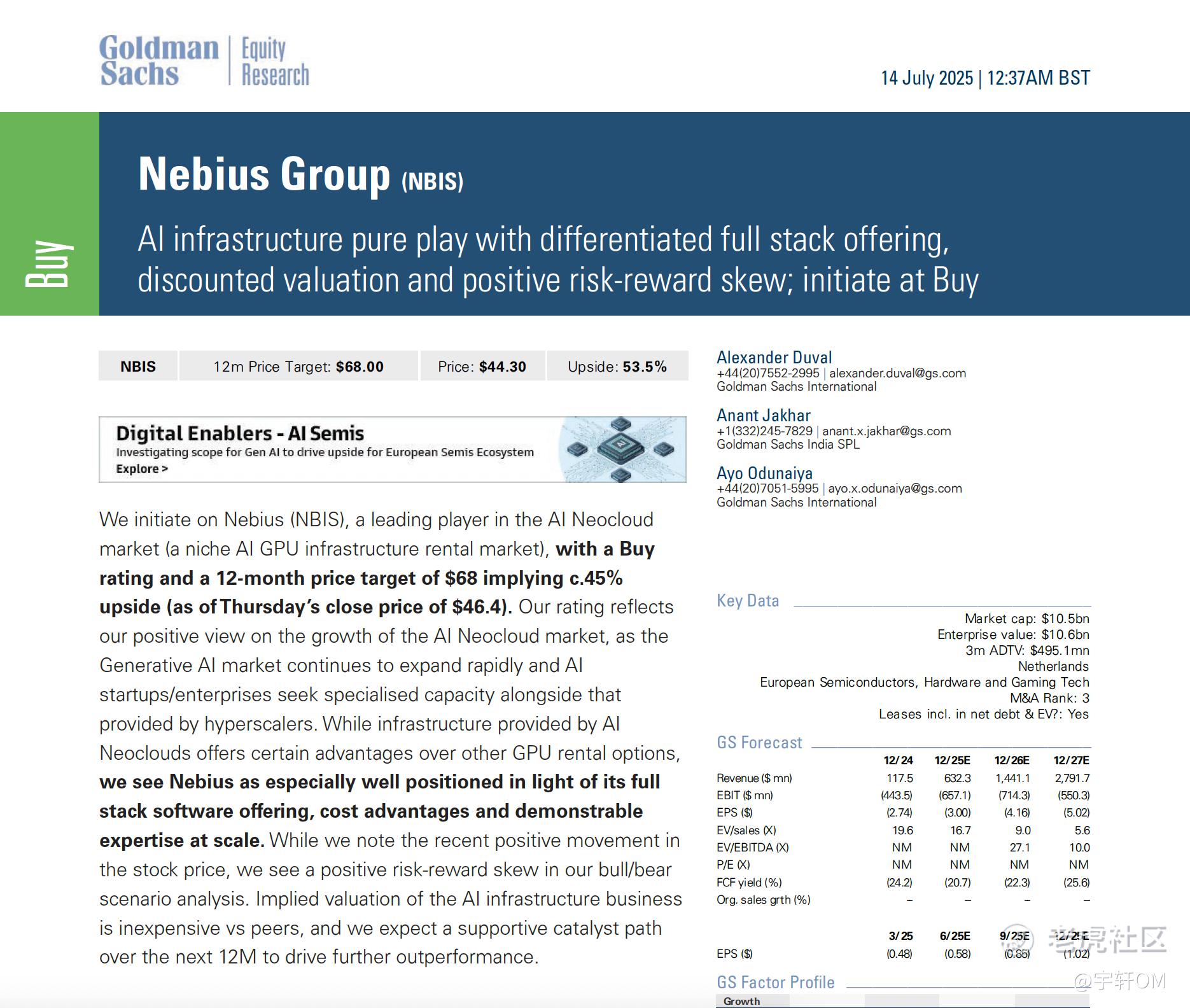

最后,如想阅读高盛报告《Nebius Group (NBIS) Al infrastructure pure play with differentiated full stack offering discounted valuation and positive risk-reward skew; initiate at Buy》,可以联系作者

精彩评论