—●●●●—

投资要点

—●●●●—

一、ETF已成为资金流入港股市场的重要载体

-

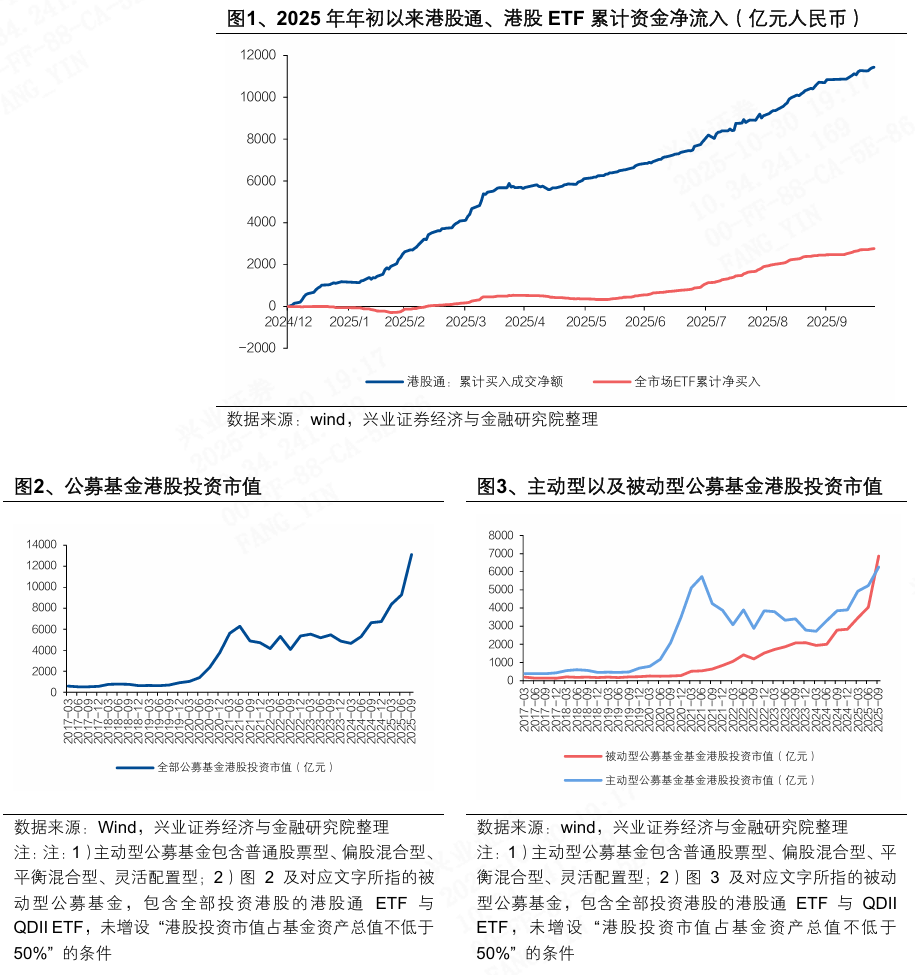

自2024年9月以来港股通持续为港股市场注入增量资金,当前ETF已成为港股通资金流入港股的重要载体。2025年年初以来,港股通累计净流入规模达11438.8亿元,同期通过ETF流入港股的累计资金达2763.7亿元,占比超20%。公募基金港股投资市值创下新高,其中ETF是公募基金布局港股的核心构成部分。截至2025年第三季度末,公募基金港股投资市值攀升至13117亿元,从结构上看,被动型公募基金的港股投资市值达6862亿元,占比达52.3%。

二、港股ETF资金流向变动跟踪

(一)2025年,行业、主题ETF受青睐,宽基ETF遭遇流出

-

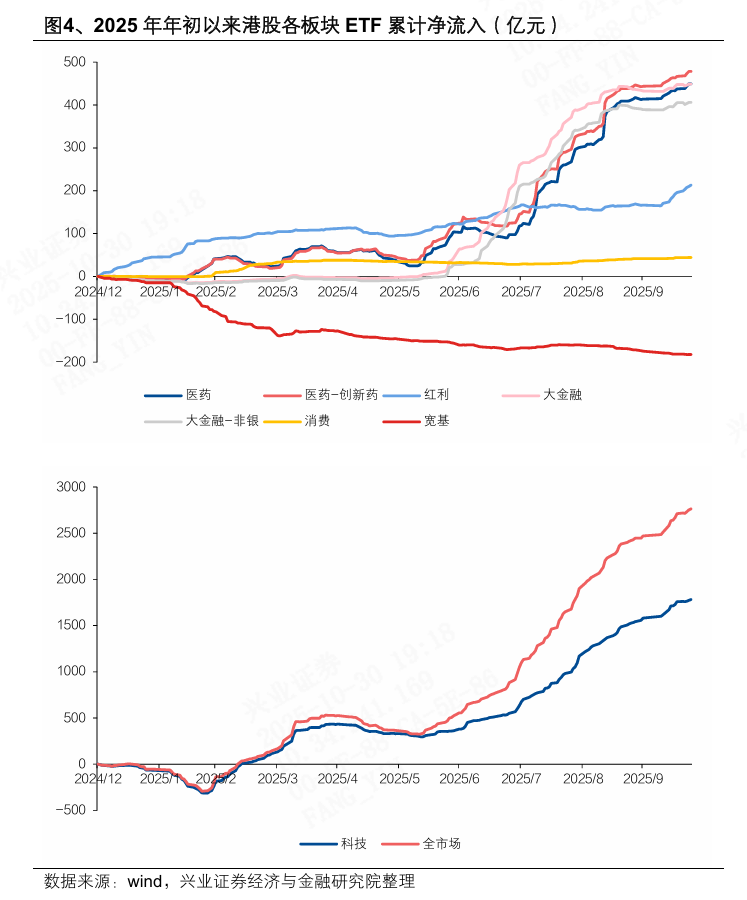

2025年港股ETF市场呈现出行业与主题类产品受青睐,宽基类产品持续承压的分化格局。年初以来,港股科技板块成为资金配置的重心,创新药、大金融、红利板块也吸引不少资金布局。

-

2025年年初以来,资金净流入主要集中在科技板块。截至2025年10月24日,2025年以来累计净流入科技板块的资金占累计净流入全市场港股ETF资金的比例近65%。

-

自2025年6月开始,资金开始加速净流入港股ETF。值得关注的是,自6月开始,累计净流入港股全市场ETF的资金与累计净流入港股科技板块ETF的资金规模差距持续走扩,创新药、大金融板块分流了部分增量资金。

-

2025年年初以来,资金持续流出跟踪恒生指数、恒生中国企业指数、恒指港股通等港股宽基指数的ETF,截至2025年10月24日已累计净流出182亿元。

(二)2025年ETF是重要的抄底力量,往往在震荡时买入,上涨后流出

-

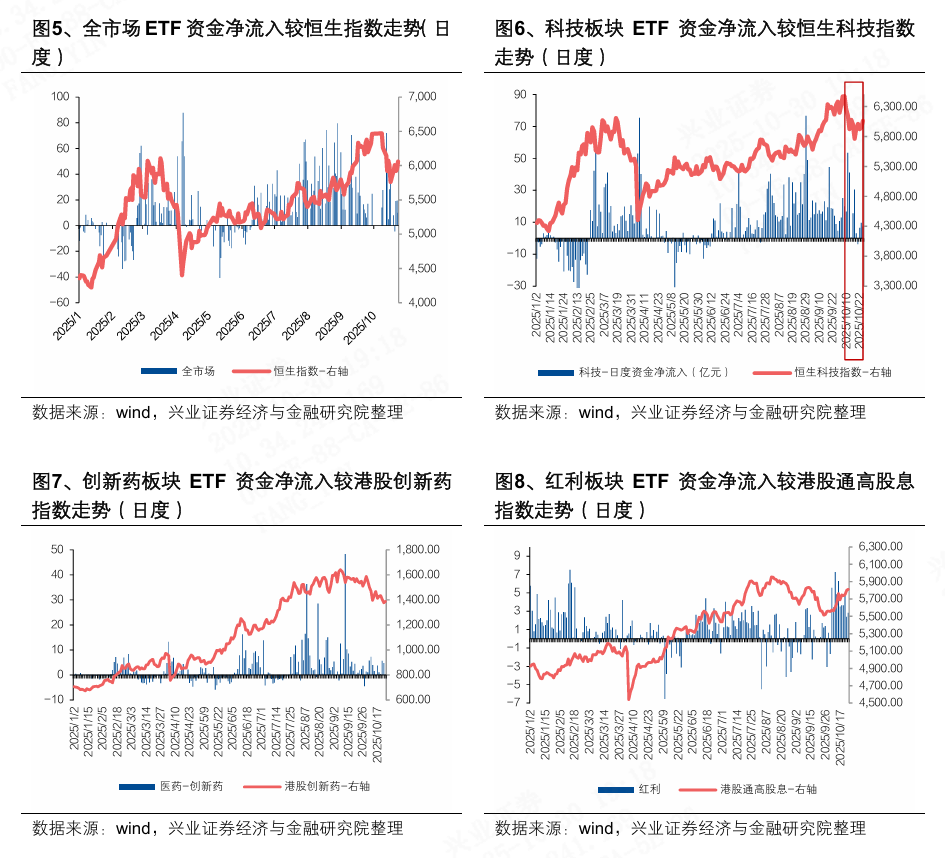

从全市场看,2025年港股ETF是市场重要的抄底力量,整体呈现“震荡时买入、上涨后流出”的特征。不过,不同风格ETF的资金行为逻辑存在差异:科技板块ETF倾向于在指数震荡下跌时加仓,创新药、红利板块ETF则是推动指数上行的关键力量,资金往往在指数上涨阶段加速流入。

(三) 近期资金大幅流入科技ETF、红利ETF流入加速、创新药流入放缓

-

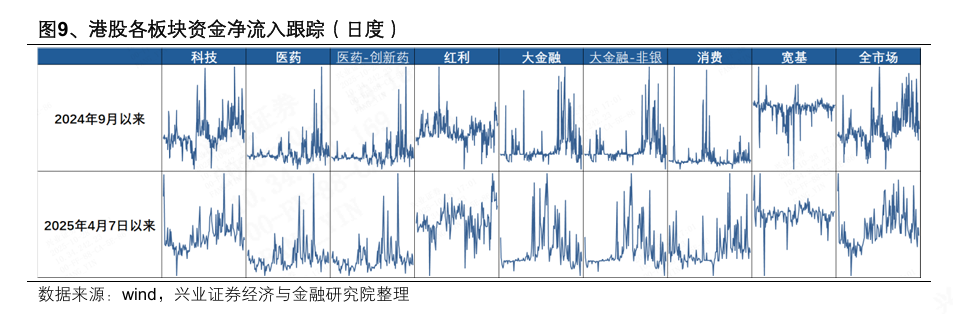

近期港股ETF资金流向分化:科技板块获资金大幅流入,红利板块流入节奏明显加快,创新药板块流入速度则有所放缓。

-

科技板块ETF:10月初以来累计有201亿元资金净流入科技板块ETF,尽管10月初开始恒生科技指数开始调整,但是资金大举流入抄底。

-

红利板块ETF:10月初以来累计净流入红利板块ETF的资金有46亿元,累计资金净流入处于2024年9月以来的高分位数水平,资金流入节奏明显加快。

-

创新药板块ETF:10月初以来累计净流入创新药板块ETF的资金有35亿元,流入速度明显放缓。

注:1)若无特殊说明,本文统计的ETF范围为根据基金二季报披露的港股投资市值占基金资产规模比例不小于50%的港股通ETF以及QDII ETF;2)宽基ETF的基准指数以恒生指数、恒生中国企业指数、恒指港股通等宽基指数为主;科技ETF基准指数以恒生科技、港股通科技、港股通互联网指数为主。

风险提示:因数据统计或计算方式不同产生的偏差、国内外宏观政策变化等

—●●●●—

报告正文

—●●●●—

一、ETF已成为资金流入港股市场的重要载体

自2024年9月以来港股通持续为港股市场注入增量资金,当前ETF已成为港股通资金流入港股的重要载体。2025年年初以来,港股通累计净流入规模达11438.8亿元,同期通过ETF流入港股的累计资金达2763.7亿元,占比超20%。公募基金港股投资市值创下新高,其中ETF是公募基金布局港股的核心构成部分。截至2025年第三季度末,公募基金港股投资市值攀升至13117亿元,从结构上看,被动型公募基金的港股投资市值达6862亿元,占比达52.3%。

二、港股ETF资金流向变动跟踪

(一)2025年,行业、主题ETF受青睐,宽基ETF遭遇流出

2025年港股ETF市场呈现出行业与主题类产品受青睐,宽基类产品持续承压的分化格局。年初以来,港股科技板块成为资金配置的重心,创新药、大金融、红利板块也吸引不少资金布局。截至2025年10月24日,2025年年初以来科技、创新药、大金融、红利、消费、宽基ETF的资金累计净流入分别为1782亿元、478亿元、449亿元、213亿元、44亿元、-182亿元。

-

2025年年初以来,资金净流入主要集中在科技板块。截至2025年10月24日,2025年以来累计净流入科技板块的资金占净流入全市场港股ETF资金的比例近65%。

-

自2025年6月开始,资金开始加速净流入港股ETF。值得关注的是,自6月开始,累计流入港股全市场ETF的资金与累计流入港股科技板块ETF的资金规模差距持续走扩,创新药、大金融板块分流了部分增量资金。

-

2025年年初以来,资金持续流出跟踪恒生指数、恒生中国企业指数、恒指港股通等港股宽基指数的ETF,截至2025年10月24日已累计净流出182亿元。

(二)2025年ETF是重要的抄底力量,往往在震荡时买入,上涨后流出

从全市场看,2025年港股ETF是市场重要的抄底力量,整体呈现“震荡时买入、上涨后流出”的特征。不过,不同风格ETF的资金行为逻辑存在差异:科技板块ETF倾向于在指数震荡下跌时加仓,创新药、红利板块ETF则是推动指数上行的关键力量,资金往往在指数上涨阶段加速流入。

-

科技板块ETF:资金有鲜明的抄底特征,恒生科技指数下跌时资金加仓意愿明确。4月市场波动期间,受中美关税摩擦影响,恒生科技指数4月7日单日下跌17%,资金随即开启抄底,4月7日至4月9日累计168亿元流入科技板块ETF。自10月8日起,恒生科技指数调整,截至10月17日,期间累计有178亿元资金净流入。

-

创新药板块ETF:资金往往在指数上涨的时候加速流入。2025年6月中旬-7月初、7月底-9月中旬,两轮指数上行周期中,资金对港股创新药ETF配置热情高涨,均出现大幅流入;10月指数调整阶段,资金加仓意愿明显减弱。

-

红利板块ETF:港股通高股息指数上涨时资金往往加速流入。自9月底港股市场回调后,资金大幅净流入红利板块,截至10月24日,港股通高股息指数同期涨幅超5%,港股红利ETF累计净流入46亿元。

(三)近期资金大幅流入科技ETF、红利ETF流入加速、创新药流入放缓

近期港股 ETF资金流向分化:科技板块获资金大幅流入,红利板块流入节奏明显加快,创新药板块流入速度则有所放缓。10月初以来,全市场ETF累计净流入资金293亿元,其中有201亿元为流入科技板块ETF的资金。

-

科技板块:10月初以来累计有201亿元资金净流入科技板块ETF,尽管10月初开始恒生科技指数开始调整,但是资金大举流入抄底。

-

红利板块:10月初以来累计净流入红利板块ETF的资金有46亿元,累计资金净流入处于2024年9月以来的高分位数水平,资金流入节奏明显加快。

-

创新药板块:10月初以来累计净流入创新药板块ETF的资金有35亿元,流入速度明显放缓。

三、风险提示

因数据统计或计算方式不同产生的偏差、国内外宏观政策变化等

注:文中内容依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

《内资ETF流向港股跟踪》 对外发布时间:2025年10月30日 报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师 : 张忆东 SAC执业证书编号:S0190510110012 SFC HK执业证书编号:BIS749 李彦霖 SAC执业证书编号:S0190510110015 请注意:李彦霖并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。 |

牛市震荡似“危”实“机”,耐心抄底等TACO

港股资金面的两大变化

港股盈利能力改善,恒生科技增速领先——港股2025Q2财报业绩总结

港股长牛之秋日胜春朝-港股投资策略

专心找机会,震荡是长牛的蓄电池——港股行情展望及投资建议

股市赋能“反内卷”,历史借鉴及港股机会展望

港股牛市风雨无阻

新秩序的黎明——2025年海外中期投资策略

港股迈向全球新经济投资高地

青山遮不住——论本轮牛市本质及估值体系重建

逐浪前行:“革新牛”主升浪下的轮动和波动

又到流泪撒种时——港股投资策略

革新“巳”火——2025年投资展望

反转逻辑系列二:透过K线抓住本质,大涨大波动大分化的中国式“慢牛”

继续做多中国股市:反转逻辑、三大主线

流泪撒种,必欢呼收割——港股投资策略

熬出的精华:核心资产星火燎原——2024年中期港股策略报告

新时代的港股核心资产

港股的春天:高胜率投资是赢家之道

高股息及回购是港股定价权的新基石

三论优质央企的战略性配置价值

自媒体信息披露与重要声明

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅。其中:沪深两市以沪深300指数为基准;北交所市场以北证50指数为基准;新三板市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

精彩评论