十八世纪初的英国,是欧洲最具创造力、同时也最缺钱的国家。

长期的英法战争,让英国的财政濒临崩溃。到1710年,英国的国债总额已超过3500万英镑,相当于当时英国GDP的三倍[1]。政府每年支付的利息占财政收入的一半以上。为了削减利息支出,恢复财政秩序,财政大臣罗伯特·哈雷与银行家约翰·布朗特提出了一个充满创意,并且看似高明的方案—“把债务变成财富”。

1711年,南海公司成立。表面上,它获得了与西班牙南美殖民地贸易的独家垄断权;实际上,它的主要任务是帮助政府以股票置换旧债。原来持有英国国债的债权人,将手中年息8%的旧国债交由南海公司承接,并以此换取公司的股票,成为南海公司的股东。然后,政府以较低的5%的新利率向南海公司支付利息。同时,南海公司每年固定向股东分红[1]。从这里就可以看出,创立南海公司的真实目的,在于降低政府的利息费用。由于它采取了“债转股”的金融创新,因此这场操作既是财政救急,也是一场金融试验,英国政府希望尝试市场化手段,来降低其债务成本。

为了改善英国政府的财政基本面,当时的央行英格兰银行,也没有闲着。从1710~1720年的十年间,英格兰银行与政府联手制造了一个“低利率环境”,成功将英国长期国债收益率从8%降至4%[2]。由于央行并不能直接决定长期债券收益率,只能通过市场信号和流动性影响。因此他们主要采取了三种做法:

第一,政策暗示。 政府与南海公司共同宣布将旧债重新融资,公开表示希望长期利率维持在较低水平。市场于是普遍相信,既然有国家背书,利率不会再上升。

第二,释放流动性。 英格兰银行在伦敦市场大量贴现南海公司的票据,也就是说,用自己的资金去买这些债务凭证,让市场上充满现金。资金多了,借贷成本自然下降。

第三,制造稀缺。 英国议会限制其他新债券的发行,使投资者几乎只能把钱投进南海公司或政府债。资金被引导到同一个池子,长期债券价格被推高,收益率随之下降。

通过这三步操作,英格兰银行成功地让市场相信,资金的价格已经被央行控制。到1720年,英国长期国债收益率降至4%,为南海泡沫的形成铺平了道路。

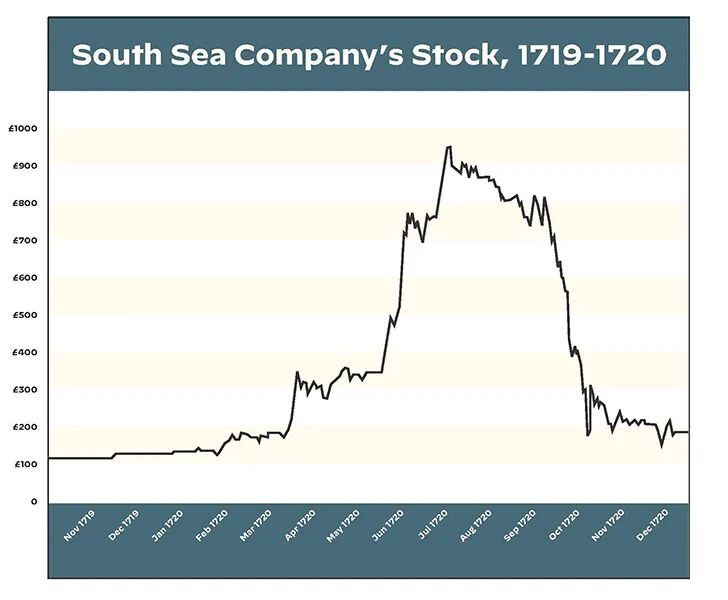

1720年1月,南海公司宣布进一步扩大债务置换。布朗特宣称英国将凭借“南海贸易”主宰世界。投资者蜂拥而至,其股价在短短三个月内,从128英镑涨至330英镑,再过三个月又突破950英镑[3]。

注:1720年上半年,在短短的几个月内,南海公司股价从100英镑飙升至近1000英镑,然后在1720年下半年暴跌。

贵族抵押庄园、牧师卖布道券、女仆借钱买股。连皇家学会的科学巨匠牛顿也忍不住加入到炒南海公司股票的大军之中。

然而,南海公司账面上的利润只是纸上幻影。所谓“南海贸易”,几乎完全是虚构。英国与西班牙之间并无实际商贸往来。1713年签订的《乌得勒支和约》虽然给予英国每年向西班牙殖民地出口4,800名奴隶的特许权,但这项贸易被严格限制,执行权掌握在西班牙港口当局手中。在1714年至1720年的七年里,南海公司实际只派出过三艘船前往南美,其中一艘还因风暴折返,另一艘在哈瓦那被扣押。所谓“新大陆的金银、珍珠与香料贸易”根本不存在。换言之,南海公司卖的不是货物,而是幻想,一种用未来收入与政府担保包装出来的幻觉。

1720年6月,南海的股价已飙升至950英镑,然而公司账上却几乎没有现金。购买南海股票的投资者普遍以分期付款方式认购股票,只支付一小部分定金。为维持股价,布朗特在6月中旬推出所谓的“新股换旧股”计划,让投资者以新发行的股票来抵消旧股欠款。新股票面价格更高,付款期限被延后,公司账面因此出现虚假的资金流入。这种做法等于用新泡沫掩盖旧泡沫,用未来的承诺取代当下的现金。表面上,公司股本持续扩大。然而实际上,公司并没有收到实际的现金收入,其流动性已被透支。

1720年7月,英格兰银行在审查南海公司账目后,发现公司所谓的“资金流入”其实大部分只是股东间的内部置换,根本没有现金收入。这意味着,公司在以“账面流动性”支撑股价。英格兰银行立即提高贴现标准,拒绝再接受南海公司票据为抵押,并暂停进一步融资。这相当于切断了南海公司最后的信贷来源。众多投资者察觉到央行撤回支持,开始恐慌性抛售。7月中旬,股价首次大幅下跌,从约900英镑跌至700英镑,随后连续下滑。市场的信心开始瓦解。

更糟的是,7月下旬爆出政治丑闻。议会调查显示,南海公司为争取国会批准债务置换法案,曾向多名高官行贿赠股:包括财政大臣查尔斯·斯坦霍普、国务大臣詹姆斯·克伦特,以及几位王室顾问。《每日快讯》形容这一丑闻“如火药桶点燃整个伦敦”。市场普遍认为政府与公司勾结掠夺公众。英格兰银行也宣布完全中止所有贷款支持。到9月,南海股价已跌至150英镑,幻觉正式崩塌。

接下来,伦敦街头爆发暴动,成千上万人破产。议会调查揭露高官贪腐与内幕交易,布朗特被判入狱。1721年,《泡沫法案》出台,要求公司设立必须经皇家批准[4]。资本市场信任被彻底摧毁,接下来的英国股市沉寂近百年。

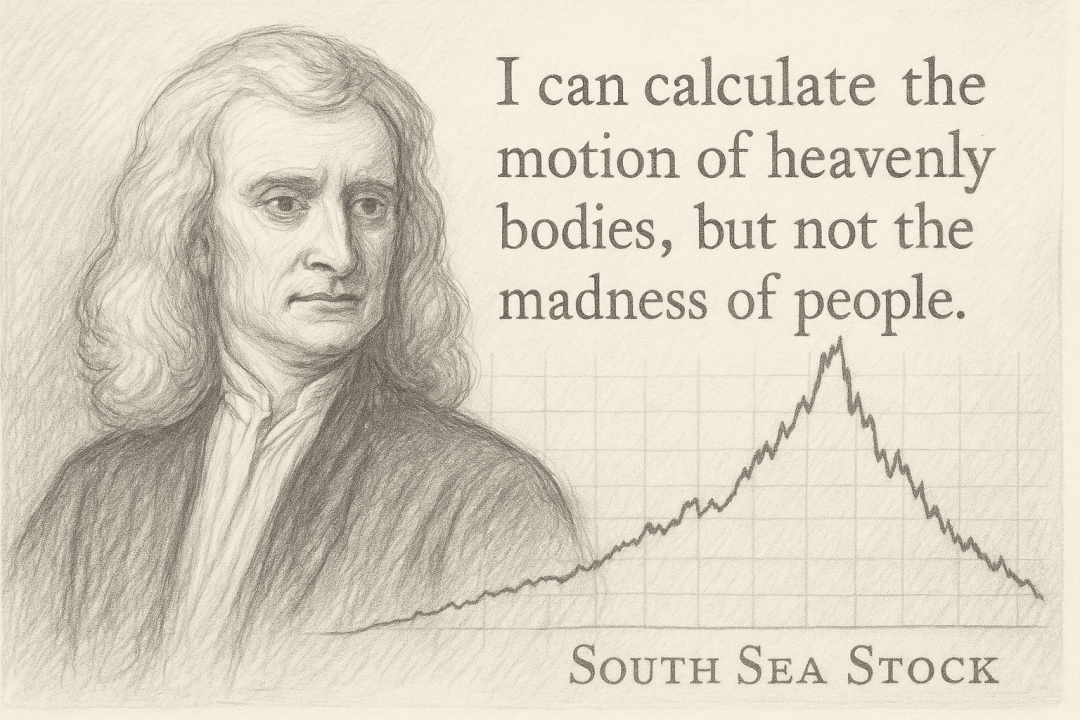

世界上最伟大的科学家之一的牛顿,在南海泡沫破裂后损失惨重。他先是在1720年4月卖出获利一倍,又在5月杀回来重仓追高,9月崩盘时亏损两万英镑,相当于今天的数百万英镑。事后,牛顿留下那句千古名言:“我能计算天体的运行,却无法计算人性的疯狂。”[4]

在南海泡沫破裂了约100年后,英国迎来另一场繁荣。

1830年代的英国,刚经历了一场严重的经济萧条。1836至1839年间,信贷紧缩与贸易下滑导致多家银行破产、企业倒闭,史称“1837年危机”。直到1842年,经济才逐步复苏。与此同时,工业革命进入第二阶段:蒸汽动力取代人力与畜力,煤炭产量突破三千万吨,炼铁技术改进使钢铁成本骤降。纺织、冶金、造船、铁路机车制造等产业迅速扩张,英国成为“世界工厂”。城市人口激增,资本市场扩容,正是在这股工业化与城市化浪潮中,铁路成为投资者眼中最具想象力的“未来事业”。

1842年,为刺激复苏与投资,英格兰银行将贴现率从4.5%降至2%[5]。二厘利息的时代,让金钱几乎没有成本。资本如洪水般涌向一个新梦想—铁路。1825年,英国建成世界上第一条公共铁路:斯托克顿至达灵顿线。该铁路成功运行后,人们坚信铁路将改变经济版图。1840年,全英国铁路通车仅2,000公里;而到1845年,这一数字暴增至10,000公里。从1844至1846的三年间,英国议会批准了1,200条新线计划,总投资5.6亿英镑,相当于英国GDP的一半[6]。

当时的融资方式也充满“创新”。公众认购铁路股时,只需先缴纳10%保证金即可锁定股份,其余90%在未来分期支付。大量投资者甚至用借款支付这10%。银行和贴现行随即以这些“未缴清股票”为抵押向股东放贷,再把这些贷款打包转售给信托基金和保险公司。一笔原本只有10英镑的投资,经过三层融资后,往往撬动了超过100英镑的资本,形成多层杠杆链。

在英格兰银行2%的贴现率背景下,资金成本几乎为零,铁路项目的折现收益表面上都呈现正值。就连那些穿越荒原、人口稀少地区的线路,在计算模型中也能“盈利”。当时的《经济学人》杂志评论道:“人们无法忍受两厘利息的无聊,于是发明了铁路这种能兑现幻想的机器。”

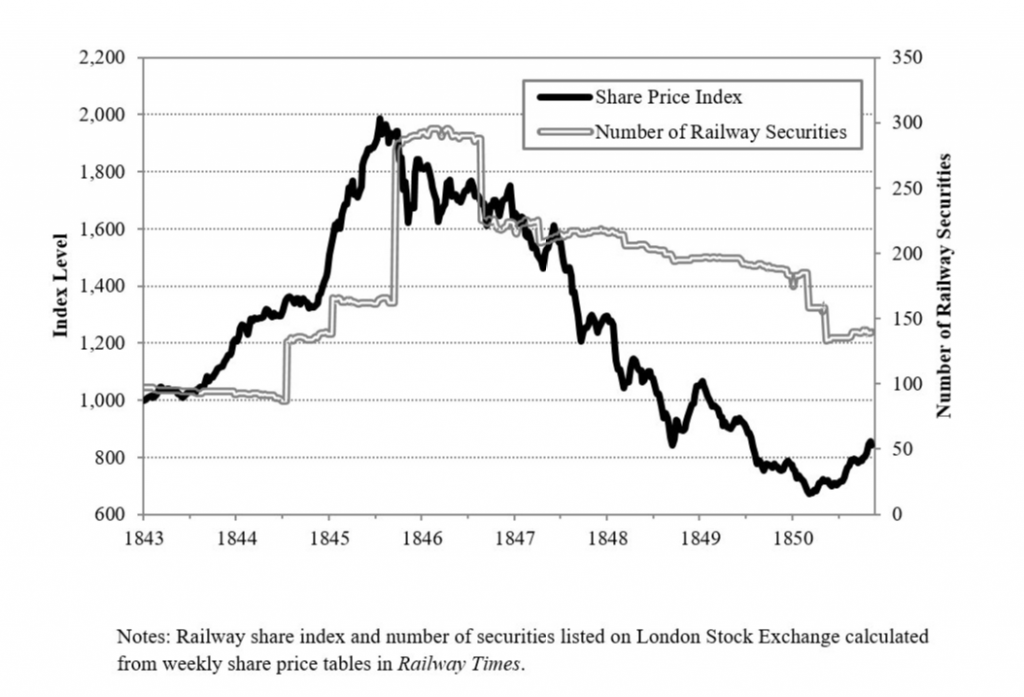

不难想象,在这场全民投资的狂热中,诞生了一系列“妖股”。比如伦敦到伯明翰铁路股票在1843年至1845年间股价由90英镑涨至180英镑,市值翻倍;同期,大西部铁路股票从85英镑攀升至210英镑,创下历史新高。新成立的铁路公司动辄在发行首日上涨40%至60%,许多铁路股票,甚至在还尚未获得议会批准前,便被高价炒作。1845年,伦敦证券交易所每日交易额较1843年翻了两倍。当时的《泰晤士报》报道称,“街头男孩都在谈论铁路股”,中产家庭纷纷变卖产业投入投机,连牧师与寡妇都成了“铁路股东”,全民沉浸在资本致富的梦中。

注:1843-1846年间,英国铁路股指数翻了一番。上市的铁路公司股票数量涨了3倍左右。但是1846年以后,铁路泡沫破裂,众多铁路股票价格一路下跌。

然而好景不长。1846年春天,繁荣的表象开始出现裂痕。随着铁路建设大量进口钢铁与木材,黄金不断流出英国。英国国内的物价上升、贸易逆差扩大,英格兰银行的黄金储备从1845年底的1,450万英镑骤降至1846年夏的不到900万英镑。

英格兰银行担忧货币失衡与通胀反弹,于是在1846年7月将贴现率从2%上调至3.5%,同时收紧票据贴现条件。升息,也意味着廉价资金时代的终结。

与此同时,铁路泡沫已发展至荒谬的地步。仅1846年一年,英国议会便批准了272条铁路法案,计划投资额达1.3亿英镑,但其中超过三分之一并无实际资金来源。许多项目尚未开工,股东的定金早已被挪用于投机。在央行升息后,众多银行开始拒绝接受“未缴清股票”作为抵押品。由于铁路股流动性骤减,股价全面回落。到1846年年底,铁路股平均下跌30%–40%,市场信心开始动摇。

1847年春,形势继续恶化。英格兰银行继续加息至5%,资金成本激增。铁路公司由于融资断裂,债券违约接连爆发。多家地方银行被迫清算,伦敦票据市场冻结。1847年10月,“铁路恐慌”全面爆发,数十家折贴行和中小银行破产,企业支付系统几乎瘫痪。英国政府紧急中止《皮尔银行法》中的发行限制,授权英格兰银行临时超发纸币以防止金融体系崩溃。然而,一切都已经太晚。铁路股在一年内暴跌逾70%,公众损失约8,000万英镑,相当于当年英国GDP的15%。这场狂热的终结,标志着二厘低息时代的致富幻觉彻底破灭。

1848年,《经济学人》杂志在其社论中反思:“铁路投资的错误,不在工程,而在时间—我们把半个世纪的资本支出压缩在三年之内。”低利率让社会高估未来,把几十年的增长提前消费。然而当金钱恢复其真实价格后,幻觉便轰然坍塌。

南海泡沫与铁路狂热的真正相似之处,不在时代,而在结构。每一场全民投机,几乎都由三要素构成:低利率、动人故事与金融创新。三者叠加,理性便注定溃败。

利率是起点。它决定资金的价格。当利率被压低,风险的代价被掩盖,资金便脱离生产与现实。南海时代的4%债务成本,让人相信财富能无痛再融资;而铁路时代的2%贴现率,则让每一条铁轨都显得“稳赚不赔”。

故事是燃料。十八世纪的故事是“新大陆黄金贸易”;十九世纪的故事是“蒸汽机与工业革命”。故事给人无限的想象空间,赋予贪婪以意义,让投机看似信仰。当贸易与科技被包装成国家进步的象征,投机行为甚至带上了爱国的味道。

金融创新则是引擎。无论是南海公司的债务置换,还是铁路股的分期认购与抵押贷款,金融都将少量本金放大为巨额赌注。它让普通人也能参与投机,让财富幻觉“大众化”。在每一个周期中,金融工具都让大众投机和加杠杆变得更加简单和廉价,刺激更多的人顺着贪婪的本能去追逐他们改变命运的致富梦。

低息提供基础,故事点燃火种,金融输送氧气,泡沫的到来几乎不可避免。而结局总是相似:信贷紧缩、信心坍塌、价格暴跌。因此,我们可以毫不夸张的说:低利率并非礼物,而是陷阱,甚至是诅咒。它让社会和大众误以为来财很容易,不费吹灰之力就能轻松致富,到最后却往往导致很多人输的血本无归。

历史告诉我们,南海泡沫与铁路狂热并非只在英国发生,而是全世界人性普遍的缩影。当资金成本被压低、资金过剩、故事动人时,狂热就会重演,无论是在十八世纪的伦敦,还是二十一世纪的上海。

2015年上半年,中国A股指数在短短六个月内暴涨近翻倍,无数散户涌入股市,开户量创下历史纪录。那一年,媒体充斥着“全民理财”、“互联网金融”、“牛市起航”的口号;杠杆资金层层放大,融资融券余额飙升。然而,好景如南海幻影般短暂。到了2015年下半年,上证指数在数周内暴跌近四成,几万亿市值蒸发。其节奏与三百年前南海股价的曲线、铁路狂热的崩塌,几乎如出一辙。

注:上证综指在2015年上半年狂涨,下半年大跌,史称2015股灾。

泡沫没有国界,也没有时代的界限。当廉价资金与宏大叙事结合,市场总会忘记风险,直到清算来临。从南海泡沫到铁路狂热,再到2015年的A股,历史一再证明:贪婪与恐惧从未消失,只是换了名字。市场的陷阱从不是骗局,而是欲望。真正的成熟,不在预测涨跌,而是能保证风起时不慌、潮退时不惧。

古人云:“大勇若怯。”投资的勇气,不是盲目进场,而是懂得克制与等待。在喧嚣之中,能处惊不乱,岿然不动,才是真正穿越周期、走向长远的力量。

参考资料

[1] Edward Chancellor, The Price of Time: The Real Story of Interest, Allen Lane, 2022.

[2] Larry Neal, The Rise of Financial Capitalism, Cambridge University Press, 1990.

[3] John Carswell, The South Sea Bubble, Cresset Press, 1960.

[4] The Times (London), April 1843.[5] The Economist, 1845–1848 archive editorials.[6] The London Gazette, 1721 Parliamentary Records.

精彩评论