这年代,很多人身上都有好几张信用卡,我看到的,只要是有信用卡的人,大概率不是Master, 就是Visa,这2种信用卡,实在是太普遍了。主要是方便,现在买东西什么的,只要拿着信用卡,轻轻的触碰一下就可以了。Visa正在将自身定位为支付生态系统的“超级扩展器”(hyperscaler),通过模块化技术堆栈为银行、商户、金融科技公司等提供可嵌入式支付能力。这一战略类似于云计算中的平台即服务(PaaS),目标是让Visa成为全球支付基础设施的技术底座,难怪人家可以做到这么大的市场份额, 本身就是真的牛 [财迷]

$Visa(V)$ 是一家全球领先的数字支付技术公司,总部位于美国加州旧金山。他们通过最创新、便捷、可靠且安全的支付网络连接全球消费者、商户、金融机构与政府机构,服务覆盖超过200个国家和地区。Visa的主营业务围绕其全球支付网络展开,主要包括以下几个方面:

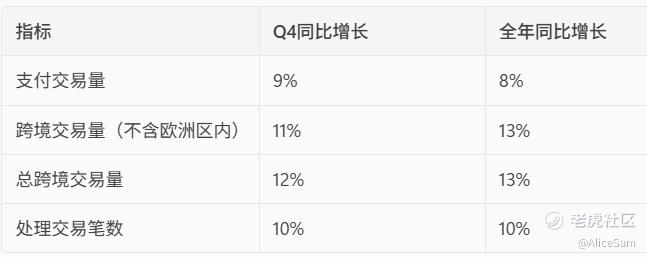

1. 支付处理服务,Visa通过其VisaNet网络处理全球范围内的支付交易,包括信用卡、借记卡、预付卡等。2025财年,Visa处理了超过2575亿笔交易,同比增长10%。

2. 跨境支付与国际交易,Visa在跨境支付领域具有强大优势,2025年跨境交易量同比增长13%,带动国际交易收入达142亿美元。该业务是Visa盈利能力的重要支柱。

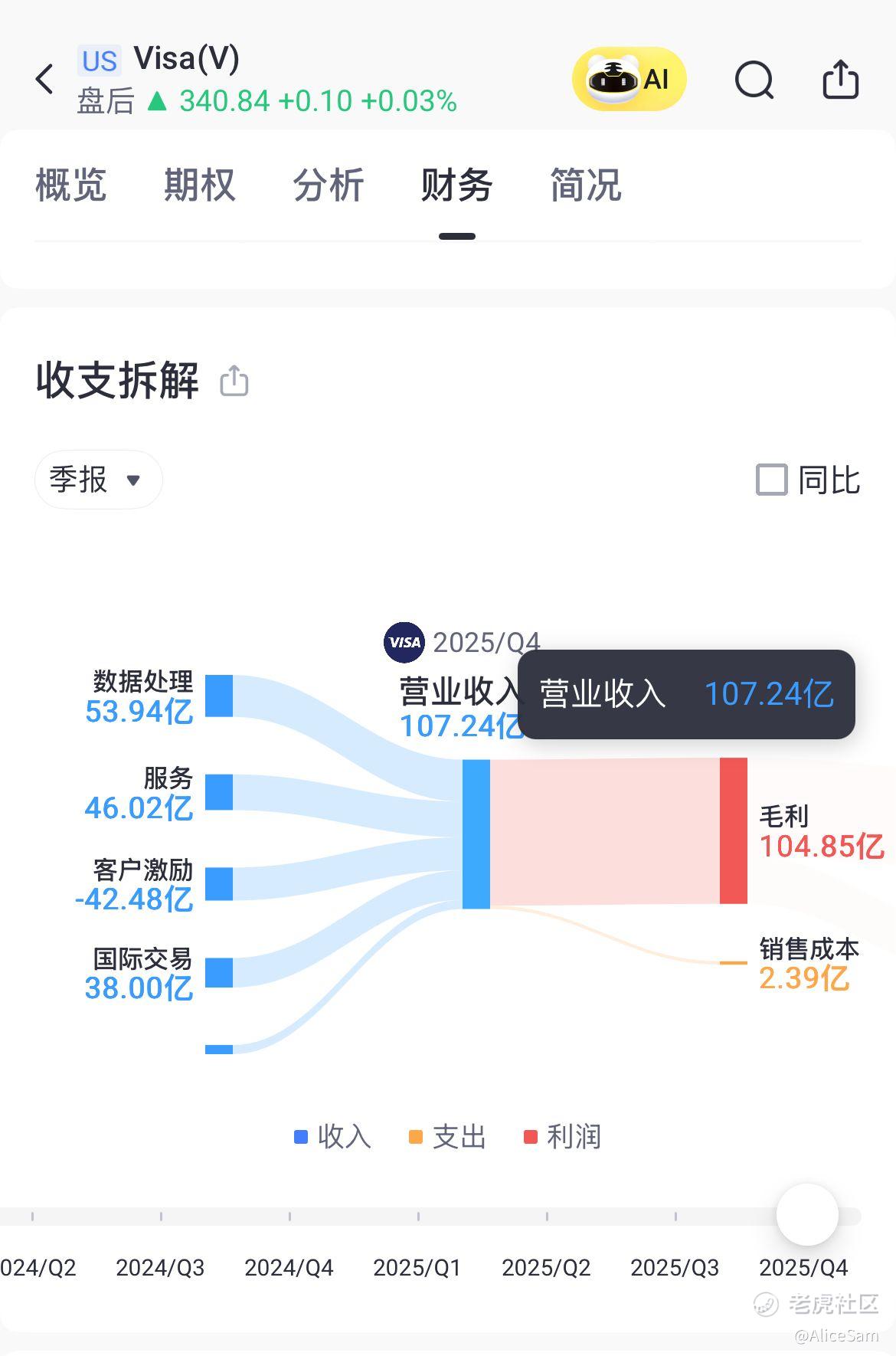

3. 数据处理与服务收入,Visa为金融机构和商户提供数据处理服务,包括交易验证、清算与结算。2025年数据处理收入达199.93亿美元,占总营收的近50%。

4. 客户激励与合作计划,Visa通过客户激励机制(如返佣、合作推广)与银行、支付机构建立长期合作关系,2025年相关支出达157.51亿美元。

5. 创新支付技术,Visa积极布局AI驱动支付、实时资金流动、代币化与稳定币清算等新兴技术,推动“Visa as a Service”战略,致力于成为全球支付生态的超级平台。

Visa不仅是一个支付网络运营商,更是全球数字经济基础设施的重要构建者。其业务模式以交易量为核心驱动,结合技术创新与全球化布局,持续为股东创造价值。他们上周刚刚发布了最新财报,有关注 $Visa(V)$ 股票的朋友,应该不会想要错过他们的这份财报。[鬼脸]

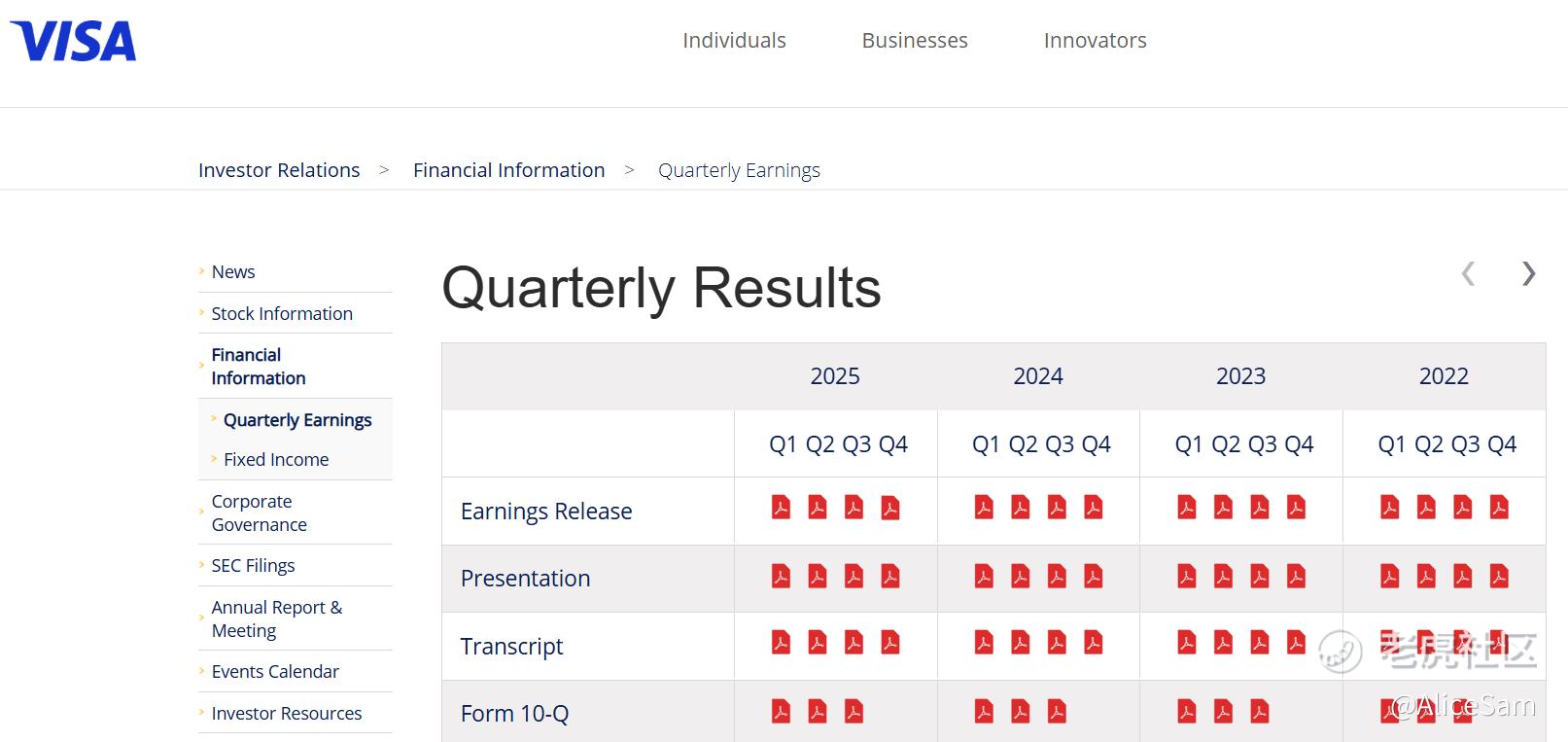

看财报里展示的,Visa2025第四季度(截至2025年9月30日)净营收107.24亿美元,同比增长12%,按固定汇率计算增长11%。全年(截至2025年9月30日)净营收400亿美元,同比增长11%,按固定汇率计算增长12%。看看老虎个股的这个财务对比页面,这是他们连续第五次击败预期,非常稳当的呈现出一个爬升的状态,非常厉害 👍

老虎个股页面出了个好实用的收支拆解,让我们可以更直观的知道是哪一个业务板块在飞奔,又是哪一个业务板块在拉跨,这个更新不错,谢谢啦。[爱你]

Visa这个季度的营业费用GAAP口径同比增长40%,达45.76亿美元,主要受诉讼拨备影响。非GAAP口径增长13%。GAAP净利润50.9亿美元,同比下降4%。非GAAP净利润58.03亿美元,同比增长7%。

每股收益为2.62美元,下降1%。非GAAP每股收益为2.98美元,增长10%。从个股的财务页面也可以看到,EPS这个方面,他们也是连续多个几个击败预期,并且一直都在稳稳的攀升,下个季度的EPS预期也是高了一截,非常积极的一个信号。👍

他们财报有提到,Visa的增长主要由以下几个关键指标推动,其中,跨境交易量的强劲增长推动了国际交易收入的提升,全年达142亿美元,同比增长12%。客户激励支出占比持续上升,反映出Visa在竞争激烈的支付生态中加大客户留存与拓展力度。

截至2025年9月30日,Visa资产总额达996.27亿美元,较去年增长5.4%。主要变化包括现金及等价物增长至171.64亿美元(+43%),应收账款增长至31.26亿美元(+22%),长期债务略降至196.02亿美元。全年经营活动现金流为230.59亿美元,同比增长15.6%,主要受净利润增长与非现金调整项(如诉讼拨备)推动。商誉与无形资产合计达474.85亿美元,占总资产近48%。应付诉讼拨备增长至30.33亿美元(+75%)!整体来看,Visa维持强劲的现金流与资产负债结构,具备持续回购与分红能力。

他们CEO表示 “我们持续投资于Visa as a Service堆栈,定位为支付生态系统的超级扩展器。随着AI驱动的商业、实时资金流动、代币化与稳定币等技术融合重塑商业格局,Visa将通过创新与产品开发引领变革。“这一表态显示出Visa正从传统支付网络向“技术平台型公司”转型,未来可能在AI支付、数字身份、稳定币清算等领域加速布局。

Visa在2025财年持续加大回馈股东力度,全年回购约5400万股A类普通股,耗资182亿美元,平均价格为335.44美元/股。还有,他们董事会宣布将季度分红提高14%至每股0.670美元,这个很吸引人,哈哈 [财迷]。截至2025年9月30日,剩余授权资金为249亿美元。此外,Visa还向诉讼托管账户追加5亿美元资金,以降低未来潜在法律风险对普通股股东的影响。同时,Visa也表达了对AI驱动支付、稳定币清算、实时资金流动等新兴趋势的积极布局意愿。

当然,Visa在财报中也强调了一些潜在风险,例如全球支付行业监管趋严,数据隐私与AI相关法规变化,跨境支付政策限制,诉讼与税务审计不确定性,技术变革与网络安全挑战等。我觉得这么多风险里面,网络安全应该是重中之重,我的信用卡已经被盗刷了好几次了,有一张卡更是从来没有使用过,收到卡,激活了,就放在家里没有拿出来过,我一次都没有使用过,居然也可以被盗刷,我都不知道那卡的信息是怎么泄露出去的。[捂脸] 好在,Visa正在加大对AI模型与数据处理能力的投入,以提升交易效率与安全性,据说他们在研究生物识别技术(如指纹、面部识别),多因子身份验证等高科技应用,以确保用户数据与交易安全。

总体看下来,Visa这次财报在营收和利润这一块非常优秀,但是运营费用的显著增长可能对短期盈利能力构成一定的压力。好在净营收和EPS每股收益都超过预期,展示出了消费者的支出仍然十分强劲,作为这个行业的老大,Visa的领先地位和技术投入,通过收购和研发增强支付技术,肯定可以支撑长期增长,进一步提升市场份额。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论