我的爱股, $谷歌(GOOG)$ 最近扬眉吐气,大涨特涨,财报数据非常嚣张。怎么说呢,人家真的是有这么大的本事的,既掌握桌面端流量入口(Chrome和Google),还掌握着移动端流量入口(Android),而且还具备大模型能力(Gemini、Waymo等AI产品)和硬件(Pixel),科技界的六边形战士,说的应该就是谷歌这战士中的战斗机吧 [贱笑]

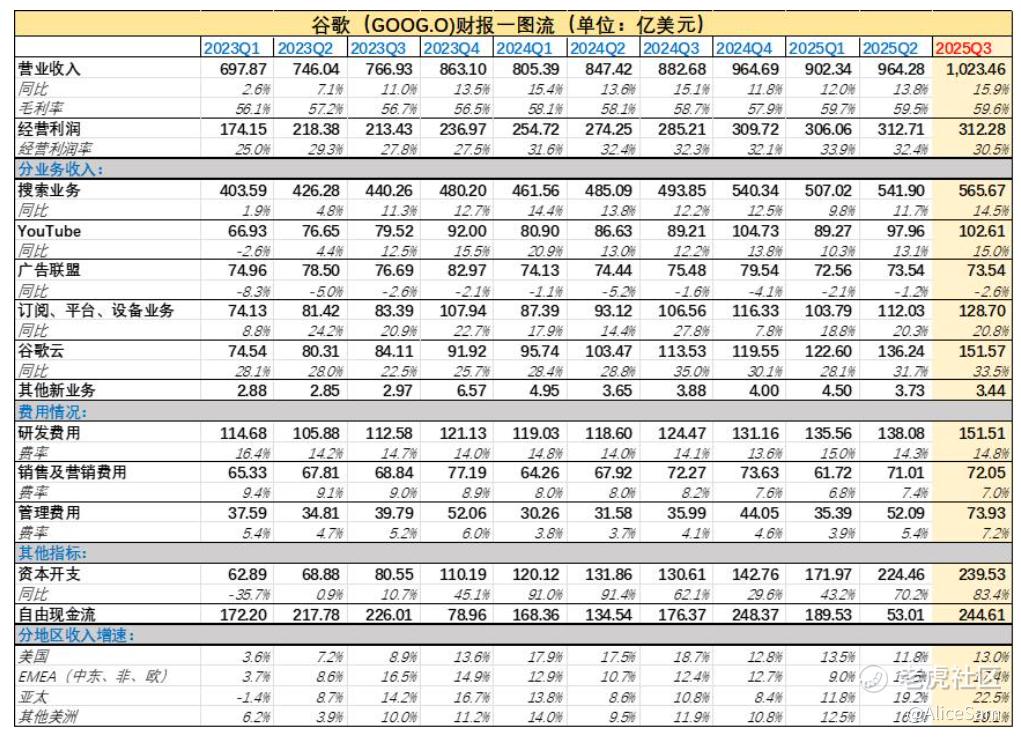

看看上面这个近2年谷歌的各项关键财务数据对比图,这次谷歌在 2025 年第三季度可以说是实现了一次历史性突破,季度营收首次超过 1000 亿美元,达到 1023.5 亿美元,同比增长 16%,按固定汇率计算增长 15%。这一增长主要由以下几大业务板块的双位数增长驱动。

-Google Search & Other营收达 565.7 亿美元,同比增长14.5%。

-YouTube 广告营收达 102.6 亿美元,同比增长 15%。

-Google Cloud营收达 151.6 亿美元,同比增长高达 34%。

-Google 订阅、平台与设备营收达 128.7 亿美元,同比增长 20.7%。

财报会议里,Sundar Pichai 表示:“我们交付了首个破百亿的季度,AI 全栈战略正在加速落地,Gemini 模型每分钟处理 70 亿个 token,Gemini App 月活跃用户已超过 6.5 亿。“ ,由此可以见,Gemini 模型是 Google在 2025 年财报中重点强调的 AI 战略核心之一,Gemini 模型每分钟处理 70 亿个 token,说明其 API 使用量极高,企业客户集成度强。Gemini App 月活跃用户超过 6.5 亿,显示其在 C 端市场的渗透力,尤其是在移动设备与搜索场景中。这意味着 Gemini 不仅是一个底层模型,更是一个平台级产品,具备 To B + To C 双轮驱动能力。Gemini 的商业前景可归纳为以下3种变现方式:

1. 企业级 API 收费(Google Cloud),集成于 Google Cloud Platform(GCP)中,作为 AI Infrastructure 与 Generative AI Solutions 的核心组件。企业客户通过 API 使用 Gemini 进行文本生成、代码辅助、搜索增强等任务。与 Google Workspace、Vertex AI 等产品形成协同效应,推动 Cloud 收入增长。

2. 消费级订阅服务(Gemini App),可能与 Google One、YouTube Premium 等订阅体系打通,形成增值服务,未来可能推出 Gemini Pro、Gemini Enterprise 等分级订阅,提升 ARPU(每用户平均收入)。

3. 广告与搜索增强(AI Overviews),Gemini 已集成至 Google Search 的 AI Overviews 与 AI Mode 中,提升搜索体验,通过更精准的搜索结果与推荐,提升广告点击率与转化率,间接增强广告业务营收。

谷歌AI战略的商业化转折点,就这么华丽丽的来到了,他们的技术优势与护城河,就是这么强大,全栈式 AI 架构,他们强调的“Full Stack AI Approach”,已经涵盖自研模型(Gemini),自有基础设施(TPU、数据中心),自有平台(Android、Chrome、Search),这种垂直整合能力使其在成本控制、产品迭代与数据闭环方面具备显著优势。

而且,目前看来,他们的多模态能力与扩展性也非常强,例如Gemini 具备文本、图像、代码等多模态处理能力,适用于企业文档自动化,医疗影像分析,教育内容生成,软件开发辅助(如 Gemini Code Assist)等,这为其打开了多个行业的应用场景。具体一点的看,Gemini 模型的商业前景可归纳为:

对于我们这些想要买谷歌股票的投资者而言,Gemini 是 Alphabet 从“广告公司”向“AI平台公司”转型的关键支点。其商业化路径清晰、用户基础庞大、技术护城河深厚,值得我们长期关注。[财迷]

当然,这次谷歌财报的利润表现也非常抢眼,营业利润达 312.3 亿美元,同比增长 9%;若剔除欧盟罚款(35 亿美元),则增长达 22%。净利润达 349.8 亿美元,同比增长 33%。值得注意的是,其他收入项中出现了 128 亿美元的净收益,主要来自非上市股权证券的未实现收益,推动整体利润大幅提升。

每股收益(EPS)达 2.87 美元,同比增长35%。

自由现金流(TTM)达 735.5 亿美元,资本支出预期全年预计达 910 亿至 930 亿美元,主要用于 AI 基础设施与数据中心扩张。截至2025年9月30日,谷歌母公司的总资产高达 5364.7 亿美元,现金与等价物+可交易证券达 984.9 亿美元,长期债务216.1亿美元,较去年底翻倍。股东权益达 3868.7亿美元,看样子,他们在继续保持强劲的资产负债结构,并具备充足的现金流支持未来投资与回购。

风险提示这一块,他们在财报中强调的是投资收益波动可能导致未来其他收入项剧烈变化,AI模型与基础设施投入巨大,需持续评估回报周期,欧盟与其他地区监管风险仍在加剧,欧盟等地区对AI搜索结果的透明度要求可能影响产品部署,可能影响未来利润表现,但管理层也表示他们将继续加大 在AI 的投资,继续推动 Gemini 模型与 AI Search 产品在全球落地,并强化 Cloud 与订阅业务的增长动能。

总结一下,谷歌母公司Alphabet本季度财报展现出强劲的增长势头与良好的盈利能力,尤其在AI与Cloud领域的布局已初见成效。尽管面临监管与资本支出压力,但其现金流与资产负债表足以支撑长期战略。他们正在从“广告驱动”向“AI平台+订阅+云服务”多元化转型,估值逻辑也在重构,对于我们想要买谷歌股票的投资者而言,Gemini可以说就是Alphabet从“广告公司”向“AI平台公司”转型的关键支点。其商业化路径清晰、用户基础庞大、技术护城河深厚,虽然这一年谷歌股票涨很多了,但是仍然值得我们长期关注。[财迷]

结合这份谷歌的最新财报,考虑了他们的AI驱动增长,Cloud加速,Gemini的商业化,以及谷歌股价走势(突破291后回调),我觉得LEAPS Call这个策略非常不错。我选这个策略的核心逻辑是,他们的基本面够强劲,AI战略落地,Cloud增速34%,Gemini用户数 6.5 亿,我深感长期逻辑是偏多。我在考虑是单腿买入LEAPS Call,如270或280的行权价,大概选2026年04月到期的,还是整一个Call Spread来降低成本,如果这么操作,我觉得买 270的Call,等股价稍微再上升一点,再卖一张310或者320的Call。保证金的压力就不会那么大。[你懂的]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论