阁楼的朋友们,周末好!

本周进入三季度财报季,A股白酒和美股科技股很多都发布了财报,冰火两重天啊,要说去有鱼的地方钓鱼,还得去美股,至少这两年的美股科技股表现要好于A股白酒,且AI创新,既有概念,又有业绩,现在是改变世界的公司要好于不被世界改变的公司。

01 本周交易

本周一,买入泡泡玛特观察仓,占总仓位的1.5%,买入价格227.6港币。

02 目前持仓

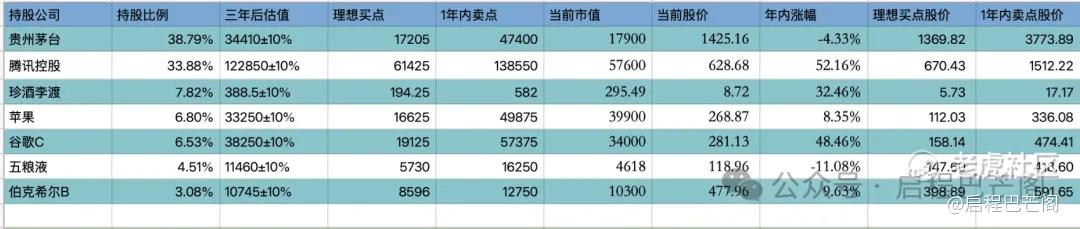

目前十大持仓:贵州茅台39%,腾讯34%,珍酒李渡7%,苹果7%,谷歌6%,五粮液4%,伯克希尔3%。目前九大持仓占比88%(其中科技股占比47%,白酒股占比50%;A股占比43%,港股占比41%,美股占比16%),还有12%观察仓和现金。

目前持仓

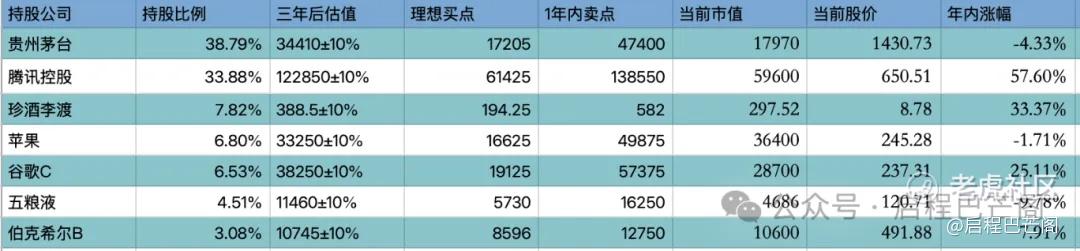

上期数据

03 收益对比

H00300全收益指数本周收益约-0.17%,本周启程实盘收益-0.44%。

2025年年内,H00300全收益指数收益为+20.94%,启程实盘年内收益为+16.63%。

★ 强烈申明 ★

本文为“启程巴芒阁”巴哥个人投资记录,文中任何操作或看法,均可能充满“启程巴芒阁”巴哥个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖“启程巴芒阁”巴哥的判断或行为作出买卖决策。切记切记。

04 五粮液三季报深度解读:近20年最差单季业绩背后的行业寒潮

白酒行业的深度调整期,龙头也无法独善其身。

10月30日晚间,五粮液交出了一份令人震惊的三季报成绩单。第三季度营收81.74亿元,同比下降52.66%;净利润20.19亿元,同比下降65.62%,这一跌幅创下了五粮液近20年来单季度最大跌幅纪录。

面对如此惨淡的数据,资本市场却表现出奇地冷静。在业绩公布后的首个交易日,五粮液股价并未出现大幅下跌。这背后究竟隐藏着怎样的信号?是五粮液自身经营出了问题,还是整个白酒行业正在经历一场深刻的变革?

01 三季报概括:业绩大幅下滑背后的主动调整

五粮液2025年前三季度累计实现营业收入609.45亿元,同比下降10.26%;归属于上市公司股东的净利润215.11亿元,同比下降13.72%。

从单季度数据来看,第三季度的业绩下滑尤为剧烈。五粮液第三季度营收同比下降52.66%,净利润同比下降65.62%,创下近20年来的最大单季跌幅。

毛利率下滑是主要拖累因素。第三季度销售毛利率为62.6%,同比下降13.5个百分点,反映出高端白酒需求受损叠加渠道要货意愿减弱。

业绩大幅下滑的同时,五粮液的现金流状况也面临挑战。第三季度经营活动产生的现金流量净额为-28.9亿元,去年同期为163.7亿元。 销售商品提供劳务收到的现金71.4亿元,同比下降74.7%。

尽管业绩表现不佳,五粮液仍宣布中期分红方案,拟向全体股东每10股派发现金红利25.78元(含税),合计派发现现金红利超过100亿元,彰显公司对股东回报的重视。

02 业务亮点:多元化布局与国际化突破

在整体业绩承压的背景下,五粮液在多方面的布局仍呈现出不少亮点。

产品层面,五粮液针对年轻消费群体推出的“29度五粮液·一见倾心”战略新品表现亮眼。该产品上市60天销售额突破1亿元,购买者中25-35岁占比达45%,超过80%是新用户,成为年轻化赛道的“现象级”产品。

系列酒方面,五粮春、五粮特头曲和尖庄的日均开瓶扫码量分别增长25%、30%和22%,形成了有效的“腰部支撑”。

国际化布局取得实质性突破,前三季度出口同比增长23%,领跑行业。业务覆盖范围扩大至59个国家和地区,海外经销商达到79家。

五粮液还宣布将与国际足联深度合作,推出2026FIFA世界杯官方联名产品,借助国际顶级体育IP的流量效应,提前锁定全球球迷群体。

渠道方面,五粮液线上渠道销售额同比增长8%,大会员体系总人数突破2000万。公司和终端直配模式已覆盖全国20个重点城市,有效缩短了产品流通链路。

03 历史对比:近20年最差单季表现

与历史数据对比,五粮液本次业绩下滑的幅度确实惊人。这是五粮液自2006年以来近20年间最大的单季度业绩跌幅。

上一次深度调整发生在2012-2014年的行业底部阶段。2013年第三季度,五粮液收入一度下滑40.0%,2013年第四季度归母净利润跌幅最大至59.3%。

从更长的时间维度看,五粮液前三季度营收增速是2015年以来首次负增长,净利润增速为自2016年以来首次负增长。

与历史调整期相比,本次五粮液的应对策略显得更为主动。公司应收款项融资从期初的195.66亿元急剧下降至33.45亿元,降幅超过80%,表明公司大幅收缩了对经销商的信用政策。

合同负债(预收款)从116.90亿元下降至92.68亿元,反映了公司没有向渠道压货,经销商打款意愿保持谨慎。

04 行业对比:白酒行业整体承压

五粮液的业绩下滑并非个例,而是白酒行业整体深度调整的缩影。

截至10月30日,已发布三季报的20家上市白酒企业中,仅有2家业绩实现微增长,表明行业面临普遍性挑战。

横向对比看,尽管五粮液业绩大幅下滑,但在已披露三季报的同业公司中,五粮液的营收和净利润规模仍位居行业第2,显示出其龙头地位依然稳固。

白酒行业正面临“库存高企、动销不畅、渠道承压”的三重挑战。第三方数据显示,三季度末白酒行业整体库存仍处于历史较高水平,部分区域经销商去库存周期超过6个月。

高端白酒消费场景正在发生深刻变革。传统商务宴请、礼品消费受经济周期影响有所收缩,而消费人群迭代催生的年轻化、悦己型消费需求,对酒企的产品设计、场景营造提出新要求。

中经社酒业智库分析认为,白酒行业已进入全面深度调整的“深水区”和“寒冰期”,但“短期不乐观,长期不悲观”。

05 业绩下滑原因:主动调整与外部环境双重因素

五粮液业绩大幅下滑,是外部环境变化与公司主动调整共同作用的结果。

行业深度调整是首要因素。白酒行业处于短期深度调整震荡期,有效需求不足与市场波动加剧成为突出问题。 特别是第三季度高端白酒消费场景基本丧失,市场进入缩量竞争态势。

五粮液主动选择“挤泡沫”。公司停止向渠道“压货”,让报表真实反映终端动销不畅的现状。 这种主动挤泡沫的行为,虽然短期影响业绩,但有利于长期发展。

公司还在加大对渠道的支持力度。在市场价格快速下行背景下,五粮液及时补贴渠道维护渠道利润,导致毛利率大幅下滑。

五粮液积极推动营销改革,提升组织效率,并在低度化、年轻化、国际化方面持续布局,这些转型投入也短期内影响了业绩表现。

从资本市场反应看,多数机构对五粮液长期价值仍持肯定态度。华创证券维持“强推”评级,认为五粮液“当下实则进入经营底部加速确认、价值吸筹区间”。 国泰君安证券也维持增持评级,指出公司当前股息率达4.85%,配置价值凸显。

白酒行业每一次深度调整后,都会迎来新的发展周期。2012-2014年行业调整后,五粮液曾迎来多年稳定增长。眼下五粮液正积极布局年轻化、国际化和产品创新,为未来复苏积蓄能量。

对于投资者而言,五粮液这份“史上最差”三季报,或许更像是一个行业见底的信号。

05 本周读书

本周阅读《杨振宁传》已读完。

杨振宁的一生跟梁思成很像,不同的是杨振宁活的更久,更圆满。

杨先生生在旧中国,但在父亲的庇护下,在清华的学习氛围中,很好的成长,在初中阶段,在北平的崇德中学度过的,这是一所由英国基督教圣公会创办的学校,他在校期间为寄宿生。那时通过阅读学校的图书管的物理杂志,就对物理产生兴趣。

高中、大学、研究生都是在西南联大度过,那时过的很差,战乱年代,天天要躲避飞机的轰炸,又一次他们家就被炸了。但那时也是幸福的,中国最好的老师都集中到了西南联大,并且物理方面,也有很多留学回来的大家,所以在西南联大的教育,不必国外差。

留学,到美国留学,则是打开一篇更广阔的天地,全世界最优秀的物理学家几乎都在美国,包括爱因斯坦、奥本海默等等。在美国,读了博士、博士后,然后跟李政道合作,拿了诺贝尔奖。在物理方面,取得了卓越成绩。

退休,退休后又回到清华园。

06

本周运动

本周跑步2次共计3公里,Box训练,跟儿子打了一次篮球,羽毛球。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是巴哥更新的最大的动力。如果还有余力,可以到主页,右上角设置星标,方便以后查看此公众号。

精彩评论