$乐舒适(02698)$ $宝洁(PG)$ $金佰利(KMB)$

一、先睹为快:非洲 “卫生用品大王” 的 IPO 成绩单

当你在国内超市挑选纸尿裤时,远在非洲的妈妈们可能正拿起印着 “Softcare” 字样的产品 —— 这就是即将登陆港股的乐舒适(02698),一个在国内鲜为人知,却在非洲市场横扫宝洁、金佰利的 “隐形冠军”。

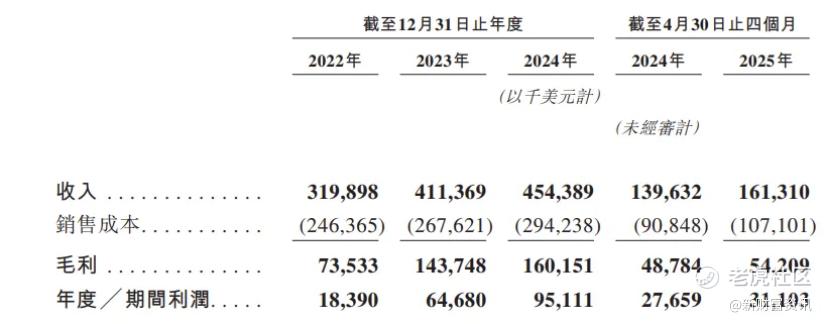

10 月 31 日,乐舒适正式启动招股,给出 24.20-26.20 港元的发售价,每手 200 股,入场费仅 5292.85 港元,门槛堪称 “亲民”。而其背后的成绩单更亮眼:2024 年以 20.3% 和 15.6% 的市场份额,拿下非洲婴儿纸尿裤、卫生巾双料冠军,相当于每卖出 5 片纸尿裤就有 1 片来自它,每 7 片卫生巾就有 1 片是它家的。

业绩增速同样吸睛:2022 到 2024 年营收从 3.2 亿美元飙升至 4.54 亿美元,净利润更是从 1840 万美元暴涨到 9510 万美元,三年复合增长率高达 127.4%。更狠的是盈利能力,35.2% 的毛利率、20.9% 的净利率,直接甩开国内龙头豪悦护理一大截。这样的 “绩优生”,难怪能吸引红杉资本、博裕资本等大佬组团当基石投资者,一口气拿下 10.8 亿港元的认购额度。

二、打新底气:它凭什么在非洲打败宝洁?

乐舒适的崛起堪称 “中国供应链降维打击” 的经典案例。在宝洁靠着品牌光环卖高价时,它靠三大秘诀在非洲杀出重围:

本土化生产筑壁垒 早在 2009 年,乐舒适就跟着母公司森大集团扎根非洲,在 8 个国家建工厂,成为当地布局工厂最多的卫生用品企业。这招直接砍掉了跨境运输和关税成本,让它敢把纸尿裤卖到每片 8.3 美分,比宝洁便宜三成,卫生巾更是低至 0.34 元 / 片,精准击中非洲消费者的需求痛点。

渠道网织得比毛细血管还密 当联合利华还在靠直升机送货时,乐舒适已经骑着摩托车冲进偏远乡村。它用 2800 多家批发商、400 多名经销商织成网络,把小包装产品送到每个杂货铺,硬生生打通 “最后一公里”。这种 “农村包围城市” 的打法,让宝洁等巨头望尘莫及。

赛道踩中蓝海风口 非洲卫生用品市场至今还是块没被挖透的金矿:纸尿裤渗透率仅 20%,卫生巾才 30%,远低于中国的 70% 以上。随着非洲生育率居高不下、女性消费意识觉醒,乐舒适的核心业务简直是站在增长火箭上 —— 卫生巾业务两年销量暴涨 70.6%,还实现了量价齐升,妥妥的 “第二增长曲线”。

三、暗藏雷区:这两个风险能让盈利 “打水漂”?

但亮眼数据背后,藏着两个能动摇根基的 “暗雷”,打新者不得不防。

汇率波动的 “达摩克利斯之剑” 这是乐舒适最致命的命门。它在非洲赚的是当地货币,采购无纺布等原材料却要用美元、人民币结算,形成天然的 “货币错配”。2023 年非洲货币贬值潮中,公司直接亏了 1375 万美元汇兑损失,相当于当年净利润的五分之一。虽然 2024 年情况好转,但新兴市场货币的 “暴脾气” 谁也说不准,下次贬值可能就会吞掉全部利润。

核心业务的 “利润率陷阱” 婴儿纸尿裤占营收 75%,是妥妥的 “压舱石”,但最近却露了疲态:2022 到 2024 年平均售价从 8.37 美分降到 8.29 美分,2025 年前四月毛利率还在下滑。这说明市场竞争已经白热化,宝洁等巨头不会坐视被抢市场,本地对手也在崛起,乐舒适可能被迫 “以价换量”,长期下来会直接拖累整体盈利。更值得警惕的是,2025 年前四月销售、行政开支增速都超过了收入增速,运营效率在下降。

四、打新决策:到底要不要伸手?

综合来看,乐舒适是个 “机会与风险并存” 的标的,不同投资者该怎么选?

适合入手的三类人 想布局新兴市场消费的长期投资者可以考虑,毕竟非洲的渗透率红利能吃好几年;喜欢 “细分龙头” 的打新族值得关注,双冠王地位 + 豪华基石阵容能提供安全垫;能承受短期波动的投资者也可尝试,入场费低且有成长性支撑。

建议观望的两类人 对汇率敏感的保守型投资者要谨慎,汇兑损失可能成为 “黑天鹅”;追求短期暴利的投机者需三思,目前港股打新情绪平淡,且公司毛利率有见顶迹象。

五、最后提醒:这些关键节点要盯紧

如果决定参与,这几个时间点别错过:11 月 5 日招股截止,11 月 6 日定价,11 月 10 日正式挂牌。同时要重点看两个数据:一是最终定价是否靠近区间下限,下限更有安全边际;二是公开发售超额认购倍数,超过 100 倍可能触发回拨,打新中签率会更低。

说到底,乐舒适就像非洲草原上的羚羊 —— 跑得飞快但随时可能遭遇天敌。它的本土化优势和赛道红利是真实的,但汇率和竞争风险也绝非空谈。打新前想清楚:你是能接受波动的长期玩家,还是只求短期套利的过客?

精彩评论