今年前10个月,已有78家企业在港股IPO上市,合计募资总额2155亿港元,已超过2023年(463亿港元)及2024年(881亿港元)IPO募资额的总和。

“A+H”模式成为赴港上市主流,前10个月,共有14家A股上市公司完成“A+H”上市,IPO募资总额1127亿港元,创下历史新高。同时,赛力斯、均胜电子、中伟股份、百利天恒等4家A股公司已经通过H股上市聆讯或正在招股,即将加入“A+H”阵营。此外,还有89家A股上市公司向港交所递交了上市材料。

目前已经向港交所递交招股书,状态为“处理中”的上市申请企业达280家,预计今年累计上市公司数量会超过105家,也就是说接下来每个月都将有10家公司上市。

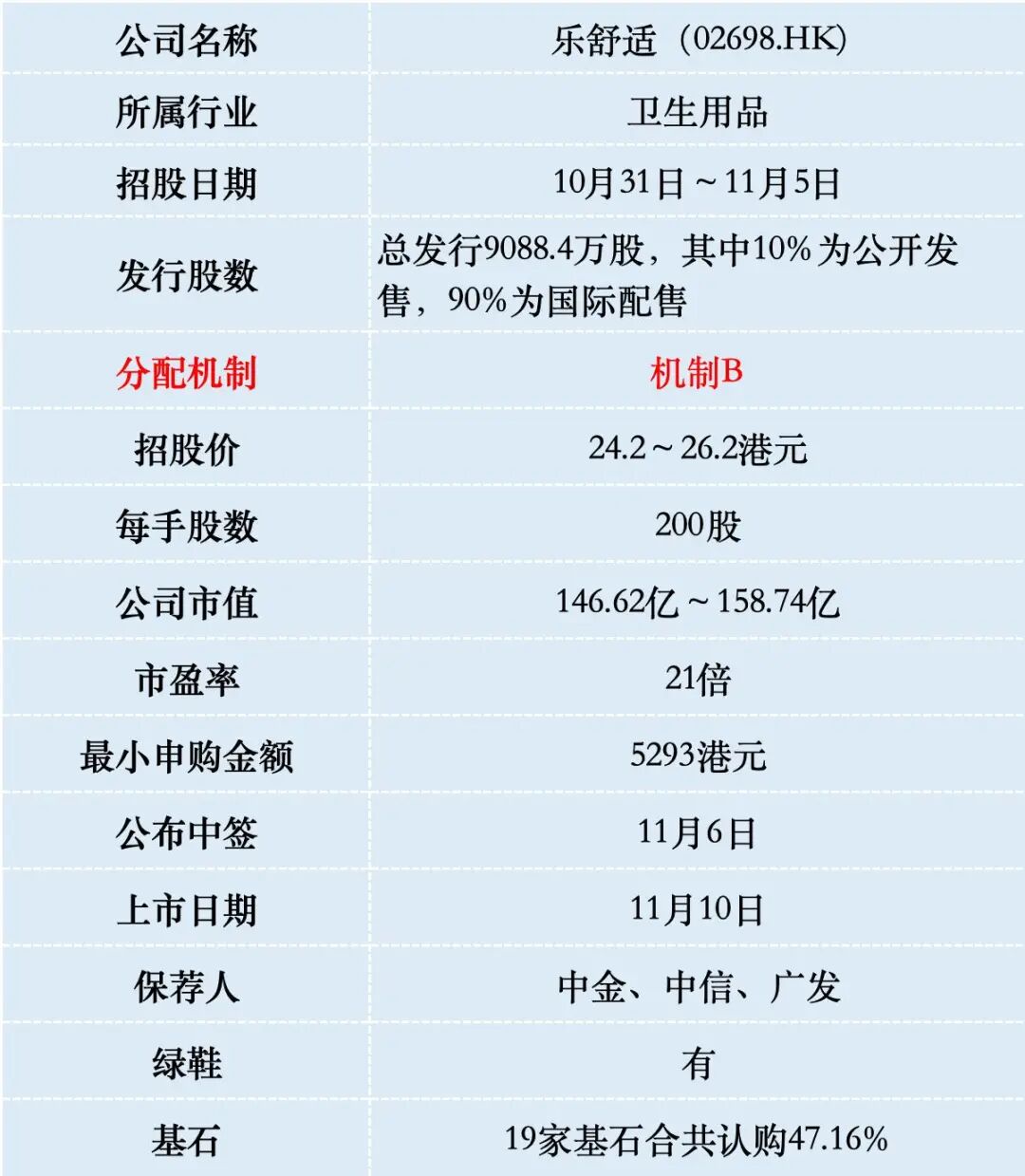

一、招股信息

二、公司概况

乐舒适成立于2009年,作为一家专注于非洲、拉丁美洲、中亚等新兴市场的跨国卫生用品公司,主要从事婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾等婴儿及女性卫生用品的开发、制造和销售。

公司大部分收入来自向非洲客户的销售,已成为非洲多国的卫生用品行业的领军企业,在非洲,每卖出5片纸尿裤,就有1片来自乐舒适公司。

2024年按销量计,乐舒适在非洲的婴儿纸尿裤市场、卫生巾市场均排名第一,市场份额分别为20.3%、15.6%;于2024年按收入计,乐舒适在非洲婴儿纸尿裤市场和卫生巾市场均排名第二,市场份额分别为17.2%及11.9%。

截至2025年4月,乐舒适已在非洲布局八个生产工厂和51条生产线,年婴儿纸尿裤产能超过63亿片,卫生巾产能近29亿片。

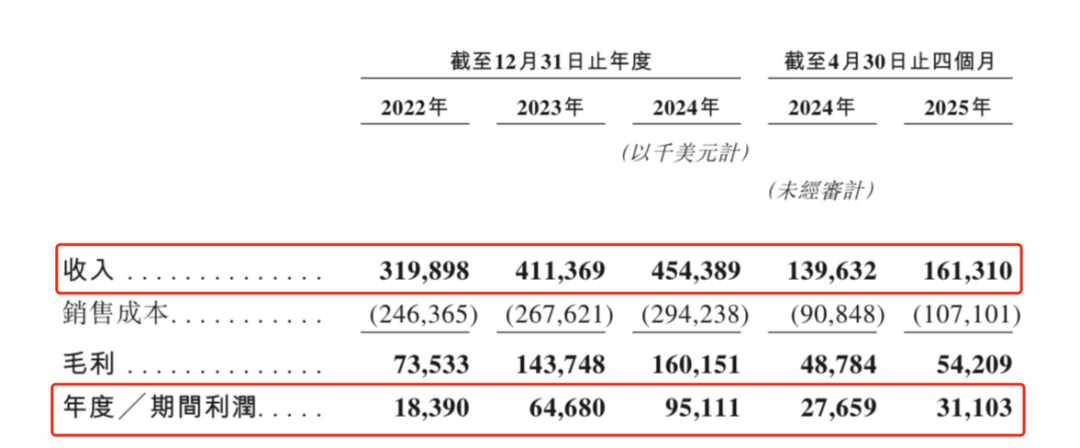

财务数据显示:2022年至2024年,公司营收从3.20亿美元增长至4.54亿美元,年复合增长率为19.18%。净利润从2022年的1839万美元大幅增长至2024年的9511万美元,年复合增长率高达127.4%,展现出极强的盈利提升能力。

然而,细看数据会发现公司增长势头已显放缓迹象。2023年,乐舒适营收增速为28.6%,2024年已降至10.5%;净利润增速也从2023年的251.7%下降至2024年的47.0%。2025年前四个月,净利润同比增长进一步放缓至12.5%。

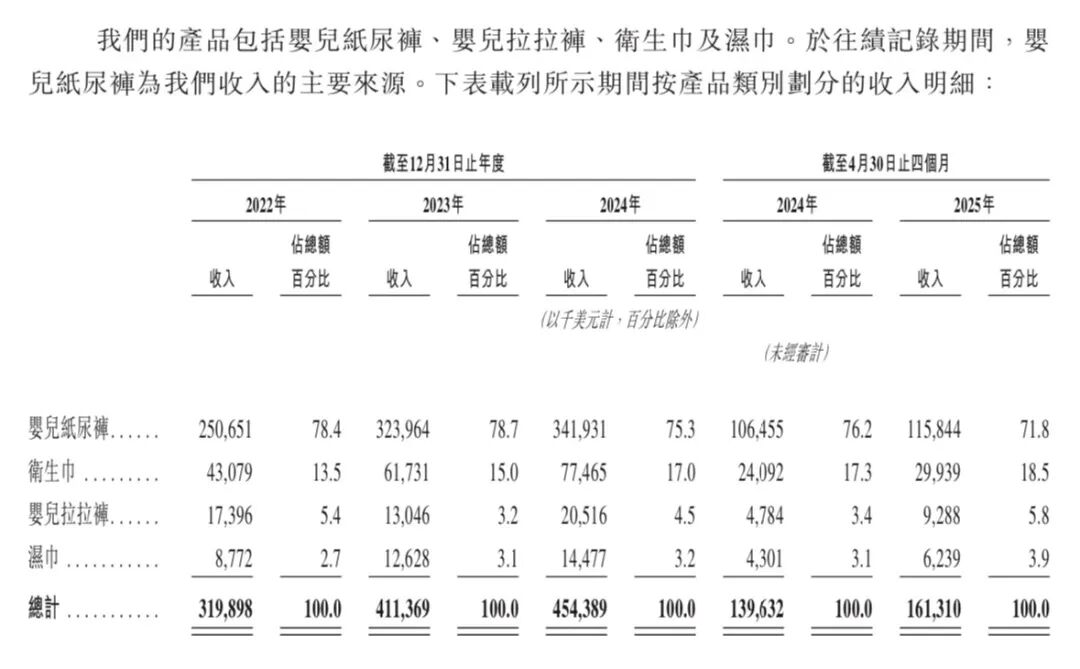

按产品划分,婴儿纸尿裤是公司绝对主力产品。2022年至2024年,婴儿纸尿裤销售收入从2.51亿美元增长至3.42亿美元,但占总收入比重从78.4%降至75.3%。2025年前四个月,这一比例进一步降至71.8%。

卫生巾是公司第二大产品类别,同期收入从4310万美元增长至7750万美元,占比从13.5%提升至17.0%。2025年前四个月,卫生巾收入占比进一步提升至18.5%,显示公司产品结构正逐步优化。

按地区划分,乐舒适收入高度依赖非洲市场,占比高达96%以上。虽然公司已开始拓展拉丁美洲和中亚市场,但这些地区贡献的收入仍不到总收入的4%。

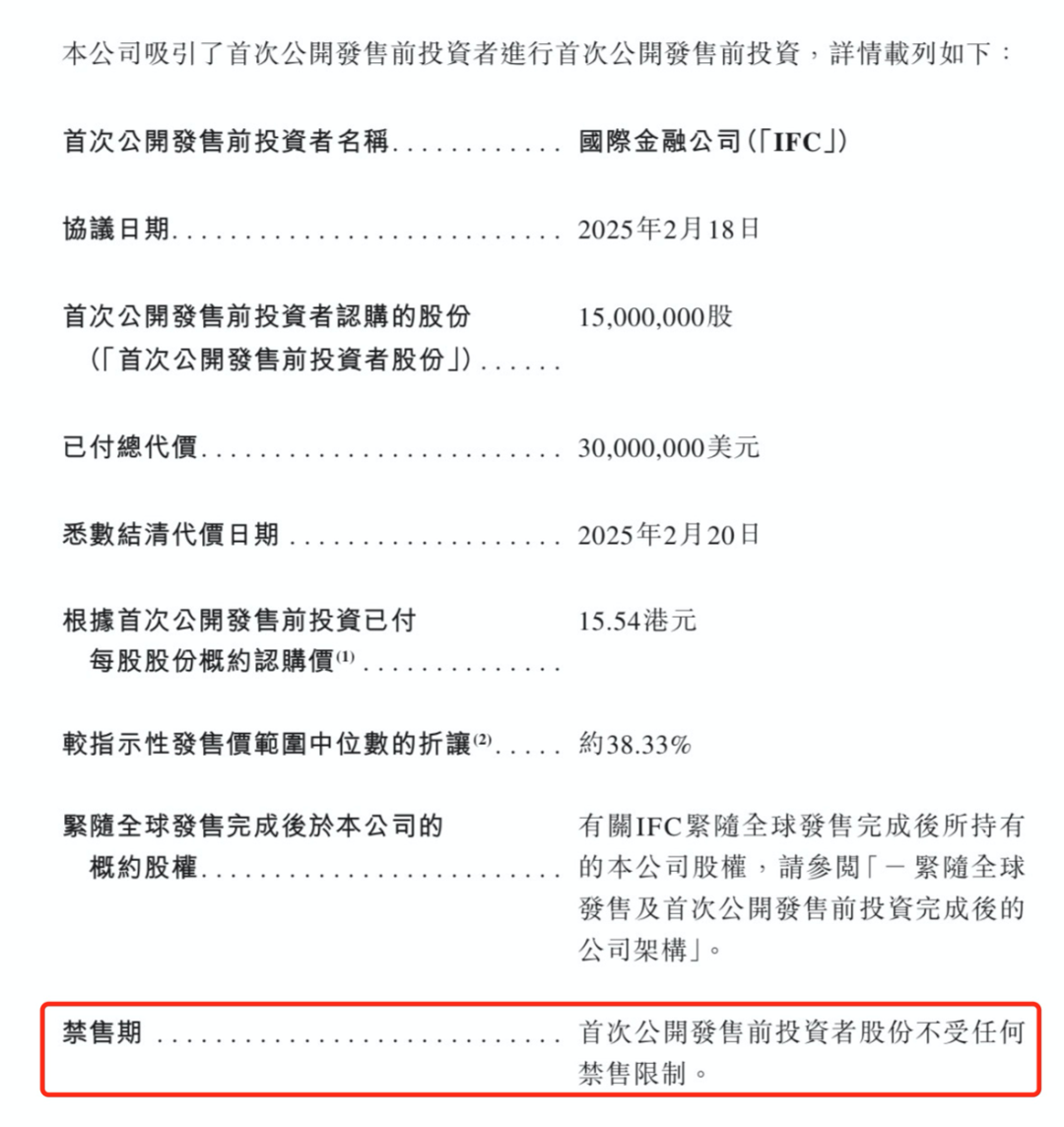

值得注意的是,公司首次公开发售前投资者股份不受任何禁售限制,这意味着前期投资者IFC(国际金融公司)可以在上市后自由处置这些股份。

上市后,IFC预计持有公司约2.5%的股份,其卖出行为可能影响股价,但由于股份数量相对较小,且无禁售期,IFC可以灵活管理其投资退出,总体影响不大。

三、综合点评

发展前景方面,非洲出生率位列全球各州之首,2020年至2024年,非洲新生儿数量复合年增长率为1.8%。更关键的是,非洲卫生用品市场渗透率仍处于低位。2024年,非洲婴儿纸尿裤及拉拉裤市场渗透率约为20%,远低于欧洲、北美和中国市场70%-86%的渗透水平。非洲卫生巾市场渗透率约为30%,也显著低于成熟市场86%-92%的水平。

非洲卫生用品市场规模将从2023年的36亿美元增长至2028年的52亿美元,复合年增长率达8%,这一增长趋势将为乐舒适提供广阔发展空间。

竞争格局方面,在非洲婴儿纸尿裤和卫生巾领域,公司产品定价低于多数竞争对手。这得益于本地化生产带来的显著成本优势,其本地化生产的卫生巾价格只有欧美产品的三分之一左右。

低价策略帮助乐舒适快速抢占市场份额,但也限制了公司的利润空间和品牌溢价能力。与国内卫生用品企业相比,乐舒适的毛利率水平明显偏低。2024年,公司毛利率为35.2%,而国内豪悦护理毛利率超过40%,恒安国际旗下七度空间品牌毛利率更是高达62.7%。

对比卫生用品上市公司,港股恒安国际市值316亿港元,估值12.7倍;港股舒宝国际市值9.6亿港元,估值14.5倍;A股豪悦护理市值70亿人民币,估值23.6倍;A股百亚股份市值100亿人民币,估值34.1倍。乐舒适市值158.7亿港元,估值21倍,而且营收和净利润还在快速增长,这个估值不贵。

乐舒适本次IPO发行股份占全部股份比例的10%,按招股价上限26.2港元算,募资23.8亿,19名基石投资者合共认购10.8亿港元,剩余流通盘13亿,相对于市值这个盘子不算大。

四、预测中签率

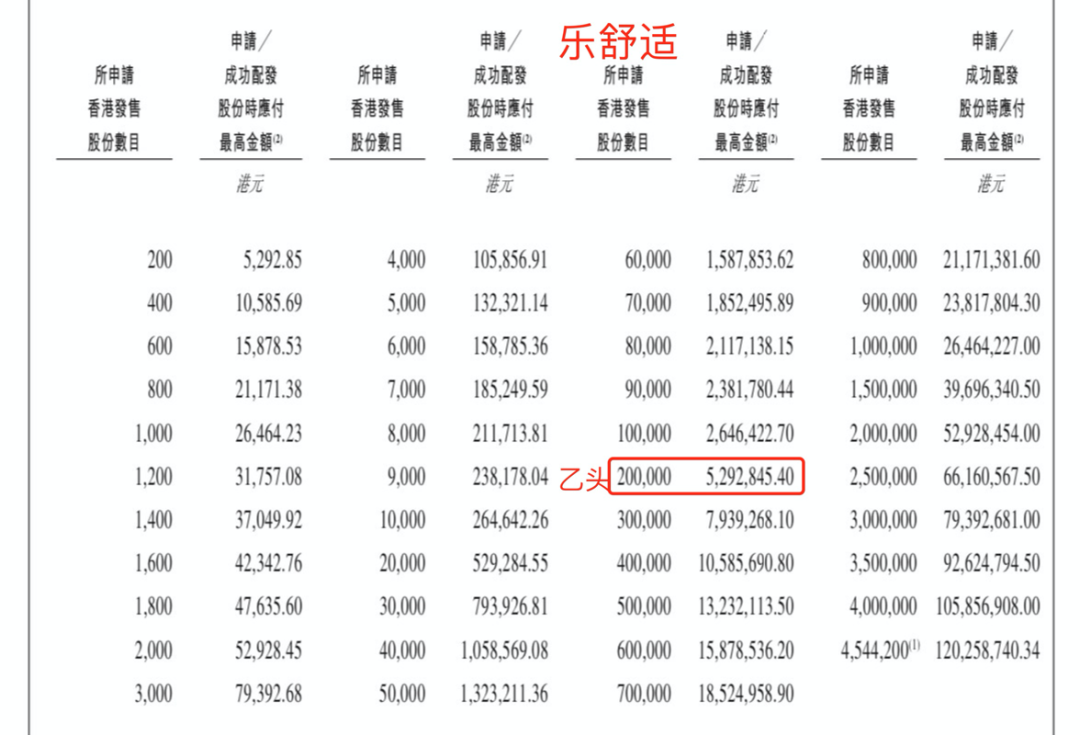

乐舒适目前孖展20倍,最终大概率会超购1500倍,甲乙组各22721手。按照25万人申购算,预估一手中签率3%,甲组全部抽签。

乐舒适乙组按照2万人申购算,预估申购4500手(乙组第8档)能中签一手。

五、新股评级

乐舒适的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

精彩评论