截至10月30日,A股上市银行2025年三季报全部披露完毕。

我们做了几个关键指标的排名,供大家参考。

整体来看,银行业的情况依然是:“总体稳健、内部分化”。一方面,以六大行为代表的大行盈利规模依旧庞大;另一方面,在不同关键指标上,一批特色鲜明的银行正脱颖而出。

净息差表现

净息差作为银行传统盈利能力的“压舱石”,三季度继续呈现全行业下行趋势。

在统计的42家上市银行银行中,绝大多数银行的净息差相较2024年同期和2025年二季度均有下滑。

常熟银行以2.57% 的净息差高居榜首,成为行业内唯一超过2.5%的银行。招商银行(1.87%) 和平安银行(1.79%) 等头部股份行紧随其后, 作为股份行代表,分列二、三位。

相比之下,六大国有行的净息差普遍在1.20%-1.40% 的区间内徘徊,在排名中集体位居中后段,邮储银行(1.68%) 和建设银行(1.36%) 虽是国有行中的佼佼者,但仅分别位列第8和第29名。

营收与利润表现

从营收和归母净利润的绝对额来看,国有大行的地位依然不可撼动,但增速层面则揭示了更深层次的变化。

营收方面,国有六大行合计实现营收近3万亿元,其中工商银行、建设银行、农业银行稳坐营收前三甲,营收规模均超过5500亿元。股份行中的招商银行以2514.2亿元领跑同业。

但从增速来看,西安银行营收同比暴增39.11%,成为最大黑马,重庆银行(10.4%)、南京银行(8.79%)、宁波银行(8.32%)、江苏银行(7.83%) 也录得高增长。

归母净利润方面,其排名与营收基本一致,工、建、农、中四大行占据了前四席。

然而,利润的同比变化更能说明问题。股份行中,浦发银行归母净利润增速同比超10%,表现亮眼。在城商行中,我们之前分析过政信类业务比较突出的几家银行中,江苏银行、宁波银行、南京银行、杭州银行等均保持了稳健增长,增速超过8%。

资产质量表现

在盈利承压的同时,银行业的资产质量整体保持稳定,但风险抵御能力的“安全垫”厚度差异巨大。

在不良贷款率排名中,资产质量整体可控,但分化同样存在。不良率低于1%的16家上市银行中,国有行1家、股份行1家、城商行和农商行都是7家。其中,兰州银行(1.80%)、郑州银行(1.76%)、青农商行(1.73%) 的不良率相对较高。而成都银行(0.68%)、宁波银行(0.76%)、常熟银行(0.76%) 等则保持了优异的资产质量,不良率处于行业低位。

拨备覆盖率方面,风险抵补能力的分化更为明显。

国有行中,农业银行拨备覆盖率高达295.08%,但在普遍计提拨备下,交通银行的拨备覆盖率同比上升6.1%,环比上升0.41%。城商行中,杭州银行(513.64%)、常熟银行(462.95%)、成都银行(433.08%) 的拨备覆盖率远超监管要求,风险缓冲“安全垫”极为厚实。相反,民生银行(143%)、华夏银行(149.33%) 的拨备覆盖率则接近监管红线。

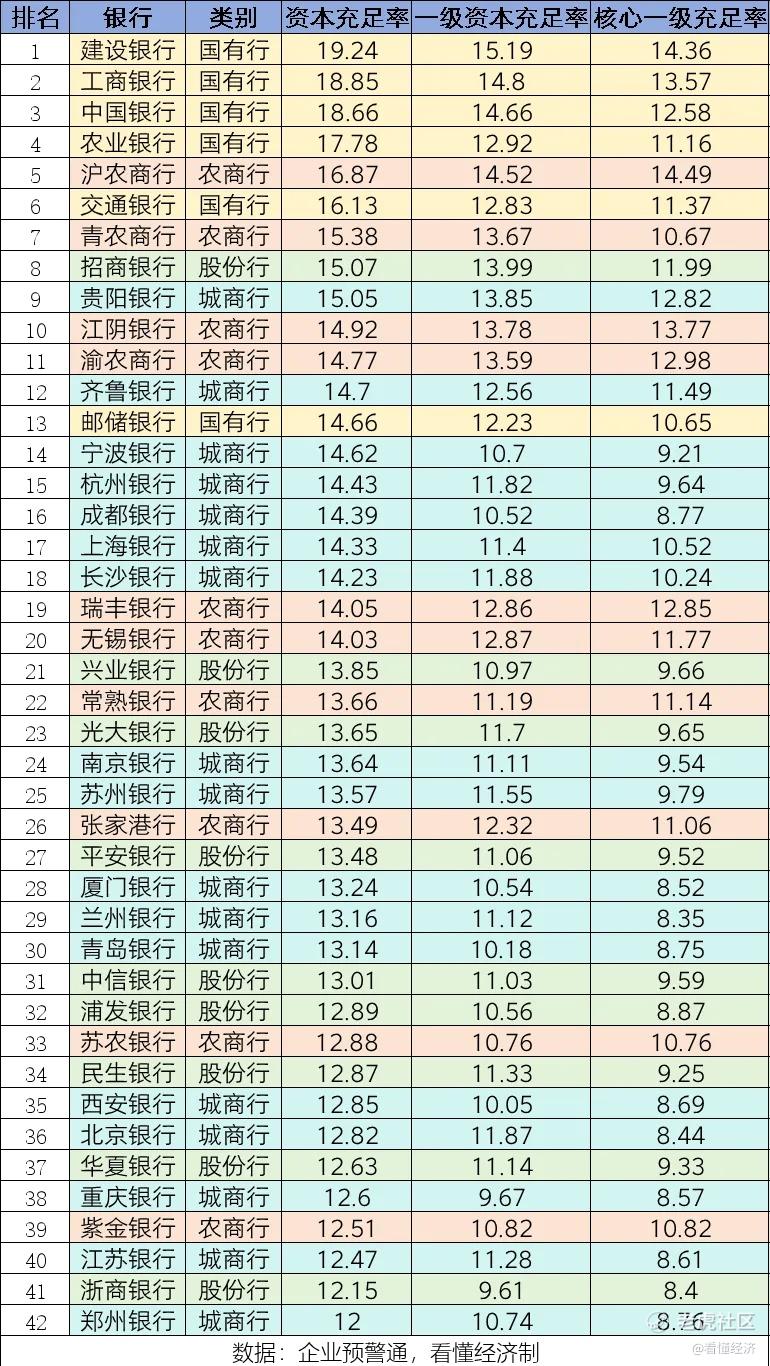

资本充足率表现

资本充足率的排名,直接关联银行未来的发展潜力。

在此榜单上,建设银行(19.24%)、工商银行(18.85%)、中国银行(18.66%) 雄踞前三,展现了国有大行雄厚的资本实力。而沪农商行(16.87%) 作为排名最高的农商行,位列第5,同样表现稳健。

股份行中,招商银行(15.07%) 在股份行中领先,但部分股份行如浙商银行(12.15%)、民生银行(12.87%) 资本充足率相对吃紧。

城商行是资本压力相对较大的群体。郑州银行(12%)、西安银行(12.85%)、重庆银行(12.60%)、江苏银行(12.47%) 等资本充足率偏低,面临一定的资本补充压力以支持未来的业务发展。

精彩评论