微软 CEO 萨提亚·纳德拉(Satya Nadella)刚刚在本轮 AI 周期中,丢下了最具洞察力、甚至可称为“时代定性”的一句话:

微软现在有大量英伟达的 GPU 静静地躺在机架上,却无法启动——不是因为缺芯片,而是因为没有足够的电力让它们运行。 $微软(MSFT)$ $英伟达(NVDA)$

这句话的分量远远超出业界惯常的“算力短缺”讨论。纳德拉点明了一件正在重塑 AI 基础设施格局的事实:

AI 的瓶颈从来不在算力,而在电力与数据中心。

真正决定 AI 竞争力的,不是你能买到多少 GPU,而是你能点亮多少 GPU。

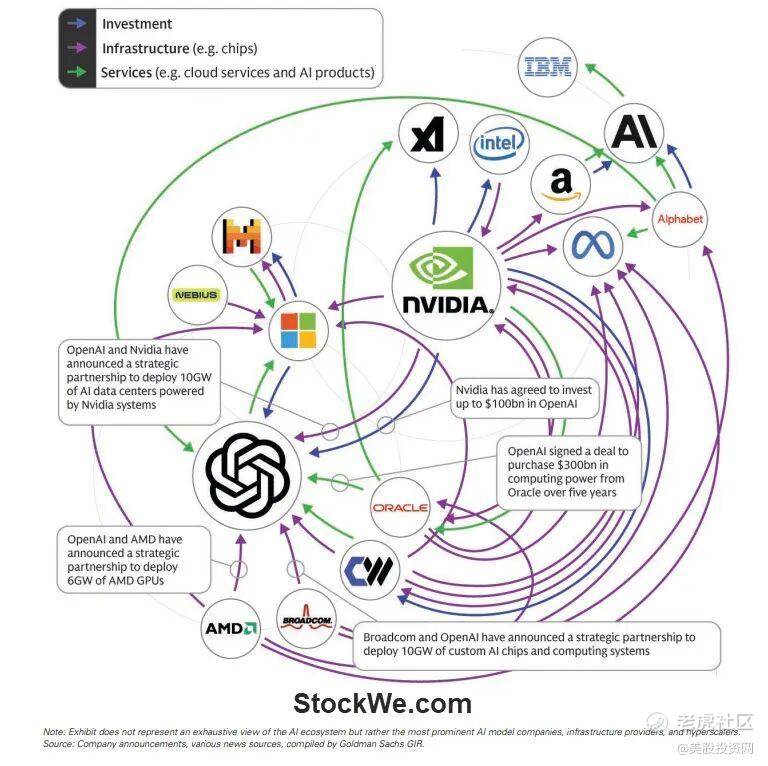

而今天三条重磅AI消息,直接把AI电力、机房与长期租赁合约的真实现金流上。几家看似各不相同的公司——OpenAI、亚马逊(AWS)、Cipher(CIFR)和 IREN——在短短数日内用数十亿、数百亿美元的合约,把“AI算力不是软件问题,而是基础设施问题”这句话,变成了可以量化、可以计入资产负债表的现实。CIFR 和 IREN集体暴涨!

OpenAI 与 亚马逊 AWS 签署了一份为期七年、总额约 380 亿美元的云服务协议,Cipher (美股代号 CIFR)宣布与 AWS 签订 55 亿美元、为期 15 年的电力与机房租赁合约,而澳大利亚的 IREN 则宣布与微软达成约 97 亿美元的 GB300 GPU 云服务采购协议。市场的第一反应很直观:云厂商、数据中心运营商与相关硬件供应链股价短时大涨,但更深层的连锁影响值得认真解读。

市场正在把“算力”当作一种可长期合同化的商品来定价。以 OpenAI-AWS 的协议为例,这不仅仅是“把模型放到另一个云上跑”的迁移:这是一笔从当下立即开始、并在未来几年逐步扩容到“数十万颗 英伟达GPU、并可能扩展到数千万 CPU”级别的长期承诺。

对于亚马逊来说,这项协议的规模非常巨大,同时意义重大,因为AWS与OpenAI的竞争对手Anthropic关系密切,而亚马逊同时也是Anthropic的最大支持者之一。这份合约不仅带来近期的营收推动,也在向市场传递一个信号:即便在微软—OpenAI 的历史关系之后,AWS 仍然具备支撑下一代前沿 AI 工作负载的能力和资源池。 $亚马逊(AMZN)$

对 OpenAI 来说,多家云供应商的长期绑定,既是降低“单一供应商风险”的经营决策,也是为未来可能的 IPO 或更大规模商业化铺路。

CIFR的故事把另一块常被忽视的拼图摆上桌面:电力与冷却是 AI 基础设施的隐形成本与瓶颈。CIFR与 AWS 的 55 亿美元、15 年租赁协议约定:到 2026 年分阶段交付 300 MW 的发电/供能能力,并且计划在西德克萨斯与 AEP 签署 1 GW 直接连网合同。

根据美股投资网消息,而在此前,Cipher就已与谷歌(GOOG)达成了一项十年协议。根据该公司发布的声明,谷歌同意为Fluidstack与该司签订的十年期合同中14亿美元义务提供担保(非覆盖全部合同金额),该合同涉及约30亿美元的租赁收入。

换句话说,公司正在把传统上为加密挖矿准备的电力资产,转型为为 AI 训练与推理提供“端到端”解决方案的长期现金流来源。这对一批曾以挖矿为核心资产的公司而言,意味着价值主张的根本转变——从“对市场价格敏感的算力卖方”转为“具有长期客户合同的基础设施服务商”。对投资者的吸引力也很明显:长期租赁+大型云客户背书,能显著降低收入的波动性并提升可预测性。

与此同时,IREN 与微软的近 97 亿美元协议,透露了“新云”服务商的成长路径:这些公司(许多来自矿业或定制硬件背景)通过采购大量 GB300 等前沿加速器,并把产能出售给超大云客户,正在形成一个新的生态位。美股投资网认为,对微软来说,外包或购买外部 GPU 容量,既是应对短期供需紧张的务实选择,也是通过多样化供给链保证其 Azure 与合作伙伴(如 OpenAI)服务连续性的手段。从产业链角度看,这推动了一个趋势:大型软件与平台公司越来越依赖外部的“专用算力供给者”来满足爆发式增长的 AI 负载。

IREN的成功是更广泛行业趋势的一个缩影,即所谓的“新云”(neoclouds)服务商的崛起,我们美股投资网在半年前,视频和文章就先人一步挖掘了这巨大机会,也为我们VIP会员们带来巨大的收益

文章回顾 美股 7月看好一只AI基建股,NBIS 翻X倍潜力!

而在9月份,我们再度文章深入分析IREN的巨大增长潜力,当时 IREN 才30美元

这些公司是专注于人工智能的数据中心运营商,正竞相为Meta等超大规模云服务商和OpenAI等顶尖AI公司提供急需的算力。该领域的知名企业还包括CoreWeave、Nebius Group NV、Crusoe和Nscale。

这些合约将对硬件供应链(以 NVDA 为核心)、电力市场和数据中心融资模式产生深远影响。首先,GB200/GB300 等 Blackwell 系列 GPU 的采购量级迅速放大,短期内会继续推高高端 GPU 的定价与交付紧张;厂商不得不加速产能扩张或进一步分工——比如 AWS、Azure、Google Cloud 自研 TPU/Trainium /特定加速器以寻求议价能力。

其次,电力与冷却需求的飙升将促使数据中心运营商与公用事业、可再生能源项目更紧密地绑定(长约直连、PPA、储能),这在关键地理节点(如德州、北欧)尤为明显。最后,融资结构将从传统的资本开支(CapEx)转向更多基于长期合同的资产证券化与项目融资;正因如此,部分原本被视为高风险的矿工资产,现在能凭“长期协议的可预测现金流”获得更优惠的融资条件。

但这并不排除系统性风险。第一,合约金额巨大,若需求预期高估或模型效能增长放缓,承租方可能面临供需错配与长期负担;投资者需警惕“过度杠杆化的产能扩张”带来的资本链断裂风险。第二,集中度风险仍在:虽然 OpenAI 正在多云布局,但若 GPU 供应出现结构性短缺(例如 NVIDIA 新架构陷入产能瓶颈),整个行业将面临“谁先拿到芯片谁先跑通”的竞争格局。第三,监管与国家安全考量也会影响跨国数据中心扩张(对高性能算力的出口控制、数据主权要求等),这会提高跨境部署与长期合同的复杂性。

对投资者的实用指南(短中长期分层)

短期(3–12 个月):关注三类票——云龙头(AWS、Azure、GCP)的供应链受益股、专门提供冷却/电力基础设施的上市公司,以及提供关键硬件(英伟达、戴尔等)的供应链公司。注意财报中长期合同条款与预付款披露。

中期(1–3 年):研究那些能把电力/PUE 优化做到极致的数据中心运营商与园区(如西德克萨斯基地的项目),以及“合同收入可预测性”高的企业(长期租赁/预付比例高)。这类公司在融资成本降低时将率先受益。

长期(3 年以上):评估云平台的差异化服务能力(自研加速器 vs. 采购 GPU 的策略)、以及是否能在供应链上掌握议价权。若你偏好防御型配置,可考虑那些长期合同覆盖率高、负债结构健全的基础设施公司。

结语:从“算法是灵魂”到“电力是底座”,资本市场的关注重心正在下移到基础设施层面。短期新闻能推高股价与热度,但判断长期赢家,需要把目光放在谁能用最低的单位成本、最高的可靠性,持续向模型训练与推理提供算力和电力。对于研究报告撰写者与资产管理人来说,现在比任何时候都更需要把技术理解、供应链现实与金融工程结合起来。

精彩评论