自然堂通过一盘货与线下策略优化了运营效率,但其品牌资产与用户心智未能同步升级。

文丨胡昊

从品牌价值和商业维度看,国内化妆品行业仍处在从外资品牌主导到国货大众品牌崛起的宏观叙事中,驱动这一结构性转变的主要因素在于,

- 一是来自于新消费群体愈发对国潮元素及国货质量/品牌的认同感;

- 二是国货品牌更早且更大力度地押注线上新渠道;

- 三是在特殊时期的影响下,国内线上化渠道加速增长并且超越线下渠道,国货品牌收获了这一结构变化的主要红利。

2020 年前后,包括珀莱雅、上美股份(韩束)、贝泰妮(薇诺娜)、以及逸仙电商(完美日记)和花西子在内的本土化妆品公司及品牌接连实现超额增长,线上业务占比也快速增长至 90% 左右,成为了现象级国潮的代表。

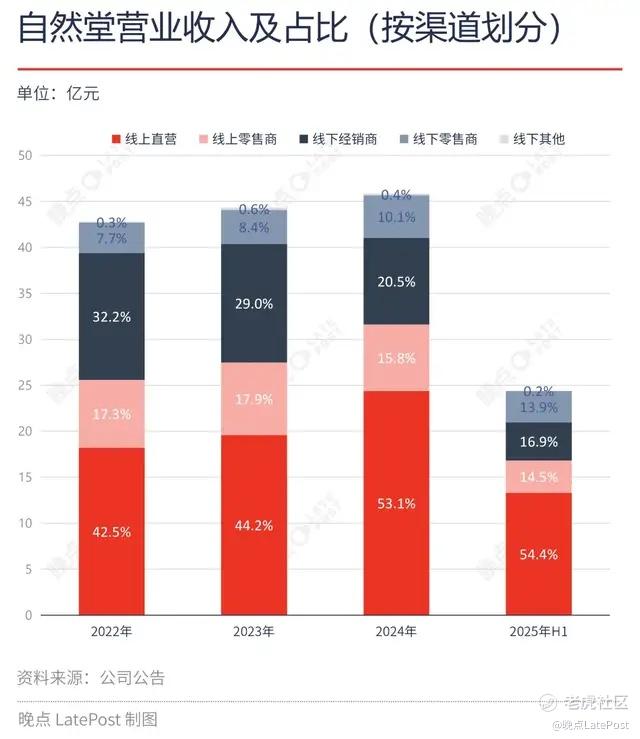

在这一结构化进程中,自然堂的线上化推进举措和程度均弱于上述品牌,2020 年之前自然堂线上占比约为 40%~50%,截止 2025H1 占比升至 69%,但相对上述品牌公司长期超 90% 的线上占比,差距还是一目了然。

2020 年之前国内化妆品线上渠道占比约为 30%~35%,到 2024 年已经超过 65%,显然,在此期间全力押注线上渠道的国货品牌基本都顺势获得了超额增长,而自然堂更多的还是在锚定行业β情况。

这带来的最直接结果是,从 2022 年至 2025H1,自然堂的营收增速仅为 3%~6%,显著落后于珀莱雅、上美股份等公司增速,其市占份额也在这一时期被珀莱雅和上美股份超越。

按照零售额计算,2024 年国货化妆品集团 TOP3 分别为珀莱雅、上美股份、以及自然堂,市占率分别为 3.3%、1.9%、以及 1.7%,而紧随其后则是百雀羚和贝泰妮,两者的市占率皆为 1.6%。

在这种竞争格局和态势下,近期自然堂已向港股提交 IPO 申请,募资计划包括加强 DTC 能力、升级线下终端零售网点、以及推广新的线下自营旗舰店等,这与上述行业的发展态势并不相符。

这篇文章聚焦的是,自然堂会在此时重新强调线下发展重要性的目的,其中隐含着怎样的商业变化及策略选择,这是否能令自然堂实现持续增长或超额增长,以及资本市场是否会为这一举措买单。

在零售商业里,品牌和渠道无疑是公司发展中最为重要的两大增长要素,但对于一家业务成熟的化妆品公司而言,品牌要素往往蕴含着更大的增长势能。

尽管自然堂正通过调整渠道结构来追求中短期更优的综合效益,但这或许并不能为其带来长期的增长。

线上渠道费用逐年抬升,其对应的商业效益在减弱

根据国家统计局数据显示,过去十几年里国内化妆品零售市场只在在 2022 年和 2024 年出现了两年负增长情况,增速分别为-4.5% 和-1.1%。

2022 年由于公共卫生事件反复的消极影响,造成消费内需不足、线下实体门店大规模出清;2024 年则受前年的高基数影响,以及仍不确定的经济环境,消费者愈发关注质价比,消费行为趋于保守。

2022 年的环境原本是利好线上占比高的化妆品牌,但逸仙电商却出现了-37% 的萎缩,至今仍未彻底摆脱缩量的泥潭。

随着流量红利见顶、平台竞争加剧、流量成本上升、用户留存难度加大等诸多原因,线上渠道的商业效益也趋于边际,这非常不利于品牌力和产品力薄弱的化妆品牌,例如完美日记和花西子——本质是依托高营销来驱动增长,且净利润极低(甚至为负)。

也就意味着,这类品牌在与线上渠道商的竞合博弈中,由于没有在消费者心智中树立自身的品牌资产、导致其几乎丧失议价权,水涨船高的渠道费用持续侵蚀品牌利润。

相反,珀莱雅、上美股份尽管也有极高的线上渠道占比,但大单品的加持和过往线下渠道的基础,使他们在与线上渠道的合作中占据一定话语权,线上营销投入要显著低于完美日记和花西子,例如前者的营销推广费用占比为 50% 上下,而后者介于 60%~70%。

但近年来,由于整体消费仍处于复苏阶段,电商平台之间价格竞争愈演愈烈,需求端、线上渠道商的压力可能会不断传导至品牌商,导致其持续面临营销推广费用上涨的压力,以珀莱雅为例,2022 年至 2025H1 其销售费用占比分别为 43.6%、44.6%、47.9%、以及 49.6%。

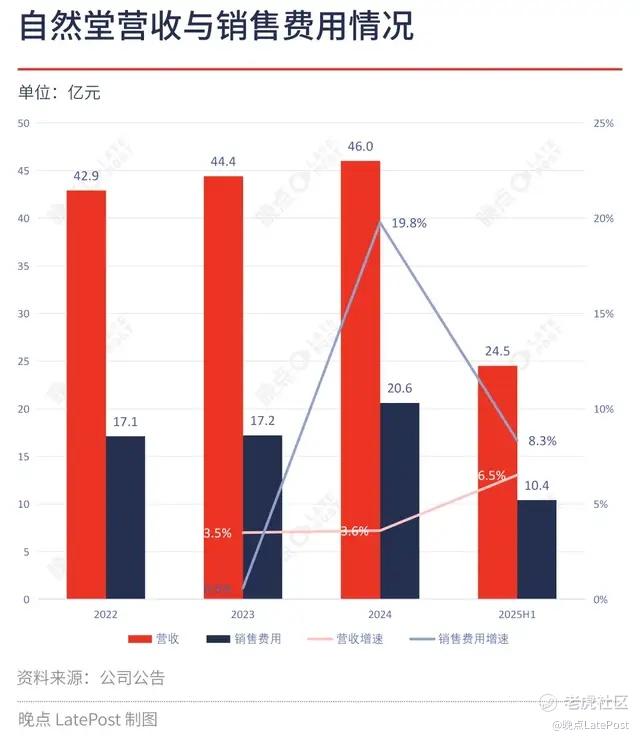

类似的,自然堂 2022 年至 2025H1 的线上渠道占比从 59.7% 升至 68.8%,相应的营销推广费用占营收比重从 2022 年的 39.8% 提升至 2024 年的 44.8%,而且相比于 2024H1 的 41.8%,2025H1 进一步上升至 42.7%。持续走高的营销费率或许能有力解释为何自然堂在此次 IPO 中重点提及拓展/升级线下渠道体系。

尽管线上直营渠道有更好的毛利率表现(剔除线上线下渠道产品类别存在重大差别的影响,相差约 15%),但如果将线上直营渠道的费用率考虑在内,线上直营渠道的净利率表现并不一定会优于线下渠道。

上述数据表明,如今化妆品行业线上渠道的费用被逐年抬升,其对应的渠道商业效益在相应减弱。

自然堂线上增长效用趋于边际,线下渠道仍具备内生性增长潜力

聚焦到自然堂近些年来的运营情况。

随着自然堂线上渠道业务占比的增长,其毛利率从 2022 年的 66.5% 增长至 2024 年的 69.4%,但净利率并未得到明显优化,仅增长了近 1 个百分点。

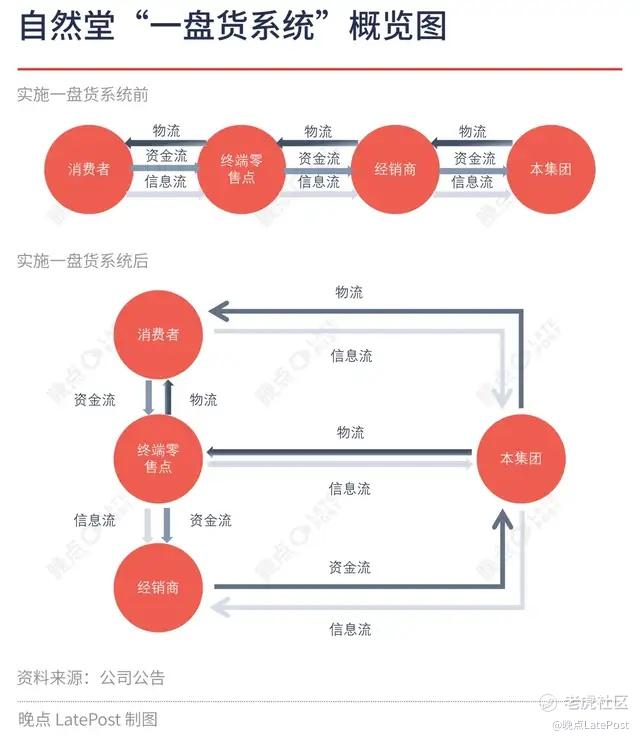

需要注意的是,2023 年自然堂 6.8% 的净利率主要是因为该年销售费用有所下降,进一步拆分销售费用,这一年营销及推广开支基本持平,而人力成本(营销人员数量)和经销成本(仓储配送的成本和效率)在减少,前者可能与该年的消费反弹有关,而后者则与自然堂 2021 年 7 月推出的一盘货系统有关。

事实上,在一盘货系统的逐步推广和渗透下,自然堂销售费用中人力成本和经销成本均在逐年下降,主要是数字化平台优化了其整体运营效率(后文将进一步说明)。

但抛开 2023 年的特殊情况,随着线上渠道业务占比的提升,自然堂销售费用中营销及推广开支存在逐年增长的趋势,2022 年和 2023 年这一开支均略超 17 亿元,2024 年上升至 20.6 亿元,2025H1 相比于 2024H1 的 9.6 亿元上升至 10.4 亿元,其增速均显著高于同期的营收增速,反映线上渠道的费用率在显著抬升。

综合影响下,自然堂的净利率从 2022 年的 3.2% 微升至 2024 年的 4.1%,单从 2024H1 和 2025H1 的数据来看,其利润结构已处于稳定状态。

如果未来自然堂进一步提升线上渠道的占比,按当前经营模式其营销及推广开支将不断攀升,如若一盘货系统能持续压低人力和经销等支出实现营销费用的整体均衡,或能保持现有净利空间。一旦营销及推广开支过大,恐对其整体净利率造成负面影响。

此外,自然堂的营销服务供应商(即线上电商平台及服务商等)的话语权正在逐步加大,使自然堂需要加快付款以获得更优的定价条款,2022 年其营销及推广开支的应付款项为 5.2 亿元,2025H1 已经降至 3.0 亿元。

换言之,自然堂的线上化增长效用可能已趋于边际,未来自然堂的线下化拓展很可能更具经济效益。

根据自然堂 2025H1 的营收渠道结构变化来看,其线下经销渠道的占比仍在萎缩,但线下零售渠道的占比已开始提升。

具体地,

- 线下经销渠道的萎缩源自于 2022 年的市场萎缩,导致部分经销商退出市场,同时自然堂通过一盘货系统也在重新梳理及整合经销商资源,导致经销商数量的下降;

- 2024 年自然堂强化了渠道扩张,其经销商数量开始增长,但由于在一盘货系统下经销商无需存货,自然堂会根据系统订单信息直接发货至终端零售门店或终端消费者,导致其经销渠道的收入总体下降;

- 同时,一盘货系统带来的运营能力的提升,帮助自然堂能够更大规模地管理线下零售渠道,这期间其合作的线下零售商数量开始增加,这包括化妆店、百货商场、购物中心、超市、便利店、生活馆及药店等,带动其线下零售渠道占比的提升;

- 为了吸引更多的线下经销商和零售商,自然堂在信贷政策、客户预付款项、应付按金上都做出了较大让步,例如,授予经销商和零售商 60 天~90 天的信贷期、客户预付款由 2022 年的 2.2 亿元降至 2025H1 的 0.6 亿元、应付按金则由 2022 年的 1.3 亿元降至 2025H1 的 0.8 亿元。

可见,自然堂已经为其线下渠道的扩张做了相当的准备工作,在一盘货系统的管理下,经销商不用再为囤货占用资金和承担库存风险,并且品牌也给予了预付款和按金的资金让渡,这能很大程度上激发经销商的合作意愿。

同时,近些年来实体商业门店大规模退出市场,线下门店/商场柜台的租金已有回调,这将进一步优化经销商及其零售资源的商业模型,预计自然堂线下经销商数量和终端门店数将进一步提升,从而带动其线下渠道业务占比的提升。

降本和扩产指向的是以价换量,自然堂尚未形成品牌资产核心壁垒

从上述内容来看,自然堂推动线下渠道业务发展的重要能力来自于一盘货体系所蕴含的运营效率的提升潜能,在这一体系下,自然堂能够直接管控线上和线下的商流信息(包括物流、信息流等),但并没有改变 “品牌商-经销商-零售门店” 的资金流转链路。

这带来的好处是,

- 品牌商能够更好的读取各区域市场的商品消费特性,把握市场动态;

- 大幅简化了商品中间流转的周期和层级,管控各区域市场的串货问题;

- 提升了品牌商对全渠道商品的价格管控力;

- 品牌商能够在信息链上直连消费者,通过会员体系留存客户资源;

- 更顺畅的信息流也能够帮助品牌商建立高效且精确的供应链体系。

例如,从 2021 年 7 月开始推行一盘货体系后,自然堂的存货周转率正稳步提升,2022 年至 2025H1 的存货周转率分别为 2.5、2.7、3.0、以及 3.5,尽管经销商不再承担存货的职能,但更透明的信息流给自然堂带来了更高效的存货管理效率。

参照安踏的 DTC 模式,自然堂一盘货系统已经具备 DTC 模式的雏形,但现实问题是,自然堂的另一些特性阻碍了其向 DTC 模式的转型。

根据信息披露,2025H1 自然堂的线下终端零售门店超过 6.2 万家,假设线下经销商管理的门店数量和线下零售商的门店数量相近(按收入计算经销商收入略高于线下零售商),那么经销商所管理的零售门店数量约为 3.2 万家;自然堂线下经销商的年收入在 10 亿元以内,对应的终端市场零售额约为 25 亿元以内,意味着每家零售门店的年营销额只有不到 8 万元。

显然,如此散的零售规模和如此低的营收规模是不可能支撑一个完整的 DTC 商业模式,自然堂必须通过经销商来整合/管理 “小和散” 的线下零售门店,所以,自然堂无法跳过经销商实现 “品牌商-零售门店” 的直接连通。

这意味着自然堂线下渠道的毛利模型未来基本不会出现超额变化的情况,其只能依靠提高客单价、降低成本、和实现规模效应的方式来寻求增长。

提升客单价意味着需要拔高品牌力,这又需要品牌商持续地打造爆款产品,短时间内自然堂很难实现。

降低成本和产能扩张,是现阶段自然堂的重要举措,

- 据招股书披露,自然堂自主研发的喜默因成分较较外采同类成分的成本低约 95%,喜默因已开始陆续加入旗下 83 个产品中,其他自研成分也在逐步推广产品中;

- 自然堂近年的产能在逐年提升,从 2022 年的近 1.6 万吨提升至 2025H1 的超 2 万吨,产能利用率也长期维持在 90% 以上,表明其产能和出货量都在逐年增长;

- 根据产量、存货及销售成本粗略估算,2023 年至 2025H1 年自然堂每吨成本的年均降幅至少在 10% 以上;

- 产量增加且存货整体处于去库存状态,结转的销售成本维持稳定,而近些年其整体毛利率只增长不到 4 个百分点,且营收也只处于微增状态,这一定程度上表明其在降价稳市场。

从自然堂的情况可以反映出,国内化妆品市场的竞争态势仍相当激烈,自然堂也不得不通过以价换量的方式来维持其市占份额的相对稳定。

目前,自然堂仍然在扩建产能,其上海美妆工厂(三期)的设计产能为 8000 吨/年,预计 2025 年底前投产,意味着仅半年时间,其产能将扩张 40%。

当然,以价换量逻辑的另一面是,现阶段的自然堂品牌资产还并不足以巩固其市场地位,从长期发展来看,其还是需要通过提升产品力、品牌力的方式来实现超额增长,其目前的线下进程和一盘货体系也只能是一种中短期策略。

题图来源:视觉中国

精彩评论