$Hims & Hers Health Inc.(HIMS)$ 在2025年第三季度交出了一份营收强劲但盈利略显压力的成绩单。整体而言,业绩表现优于市场预期,主要得益于订阅用户的高速增长和个性化医疗业务的扩张,营收同比激增近50%,但净利润同比下滑且EPS未达分析师共识,反映出成本控制和供应链挑战的潜在瑕疵。

尽管如此,与 $诺和诺德(NVO)$ 的Wegovy合作讨论成为一大亮点,或许预示着公司在减重领域的战略回暖,但需警惕竞争加剧和监管不确定性带来的风险。

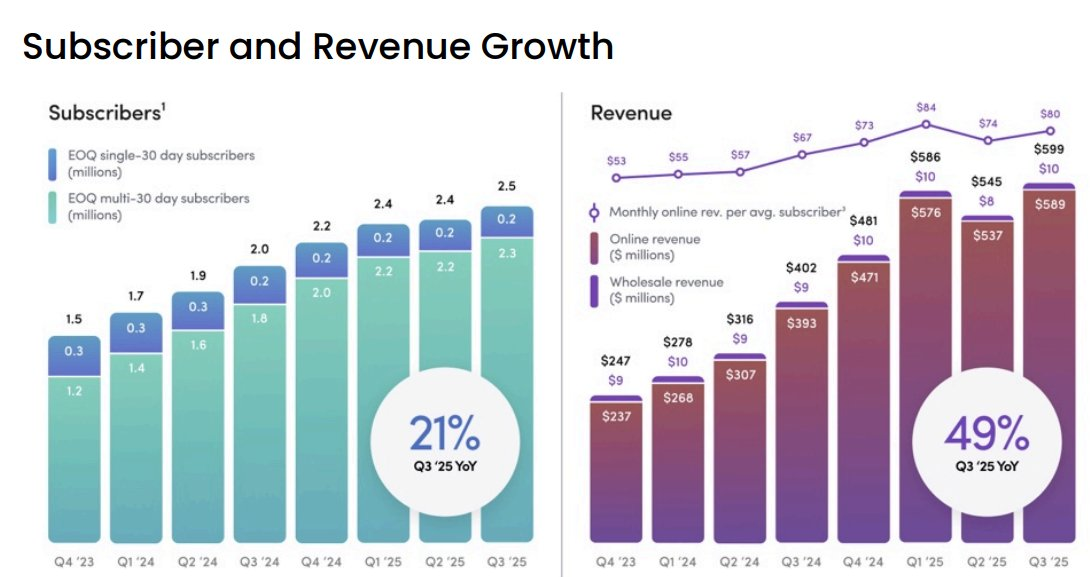

财报核心信息

营收表现:季度营收接近6亿美元,同比大增49%,环比Q2增长约15%。这一增长主要驱动于订阅用户数的爆发式扩张(据估算超过2000万用户)和个性化医疗产品的需求旺盛,特别是在减重和心理健康领域。实际营收超出市场预期(分析师平均预期5.8亿美元),凸显公司平台化模式的韧性,但也暴露了依赖高增长业务的结构性风险。

净利润与EPS。净利润约为1587万美元,合每股收益0.06美元,同比大幅下滑(去年同期为7599万美元,每股0.32美元),且弱于市场共识(预期每股0.10美元)。背后的逻辑在于供应链中断和营销支出增加,特别是减重产品线受前期与Novo合作中断的影响,导致毛利率小幅承压。尽管如此,公司仍维持正盈利,显示运营效率的改善,但这一弱势或反映出短期成本膨胀的挑战。

调整后EBITDA超过7800万美元,同比显著提升,反映出规模效应带来的盈利能力增强。驱动因素包括订阅模式的复购率提升(据估算超过70%)和运营杠杆的发挥。这一指标超预期,表明公司核心业务的健康性,但需注意若减重产品线波动加大,可能拖累未来利润率。

订阅用户持续扩张,季度新增用户可能超过300万,同比增速约40%。这一变化迹象显示公司从单纯的男性健康扩展到女性和综合医疗的结构性转型成功,但减重业务的占比上升(约占营收30%)也意味着对外部供应链(如GLP-1药物)的依赖加深,弱于预期部分源于前期Wegovy供应中断。

毛利率约为76%,环比持平但同比微降,主要受复合药物成本上升影响。这一指标虽未超预期,但显示公司通过供应链优化(如与Novo的潜在合作)有潜力回升,业务结构上,个性化医疗的贡献率提升预示长期盈利空间。

指引

管理层对2025年第四季度和全年展望较为乐观,预计Q4营收在6.05亿至6.25亿美元之间,全年营收目标上调至23.35亿至23.55亿美元,同比增速58%-59%,指引偏向激进,隐含季度环比加速的假设,超出市场平均预期(全年约23亿美元),反映出对用户增长和产品线扩展的信心。

在财报电话会议中,CEO Andrew Dudum强调:“我们正在与Novo Nordisk积极讨论,将Wegovy注射剂和口服版(待FDA批准)引入Hims & Hers平台,这将进一步提升消费者的选择。”

投资要点

HIMS的个性化医疗和订阅模式是可持续兑现的长期赛道,特别是心理健康和慢性病管理,这些领域依赖数据驱动的平台化运营,类似于Airbnb在住宿领域的生态构建,能通过用户粘性实现复购和交叉销售。相比之下,减重业务虽增长迅猛,但部分依赖GLP-1药物的市场情绪和短期话题(如肥胖流行),类似于2023-2024年的AI热潮,若Novo合作失败或竞争加剧(如 $礼来(LLY)$ 的Zepbound),可能转为波动性资产。我们认为,减重赛道的可持续性取决于供应链多元化,而非单纯的话题驱动。

管理层当前策略聚焦平台化(如App集成多品类),值得放大加注的是数据AI的应用,能提升个性化推荐,类似于Airbnb的算法优化;但误区在于对减重业务的过度依赖,忽略国际扩张(如欧洲市场,类似于Ctrip的全球化)。有信号显示公司将走向平台化(如与Novo的讨论预示横向合作),或许意味着从DTC转向B2B2C模式,我们建议加注AI渗透率高的领域,避免单一赛道风险。

当前HIMS市值约100亿美元,隐含2026年营收增长30%的预期(基于EV/Sales倍数约4x),市场已定价其平台扩张潜力,但减重业务的波动导致估值分歧,部分投资者认为其为下一个Teladoc(TDOC)。但HIMS的估值未过满,且减重板块可能低估,若Wegovy合作落地,推动重估。

精彩评论