港股真是有意思,要么一天四五个票一起上,要么几天没一个招股的。估计这两天是暴风雨前的宁静,很快又要扎堆来了,毕竟马上年末,都想卡这波入通检讨。

国配这边,最近确实项目不多,但之前广和通和赛力斯我们其实都能拿到,我们出于成本和风险考虑,没有参与。

不过后续倒是有两个确定性比较高的项目,仙工智能和百利天恒。公司已经看完了,正在与渠道协商,及安排路演中。

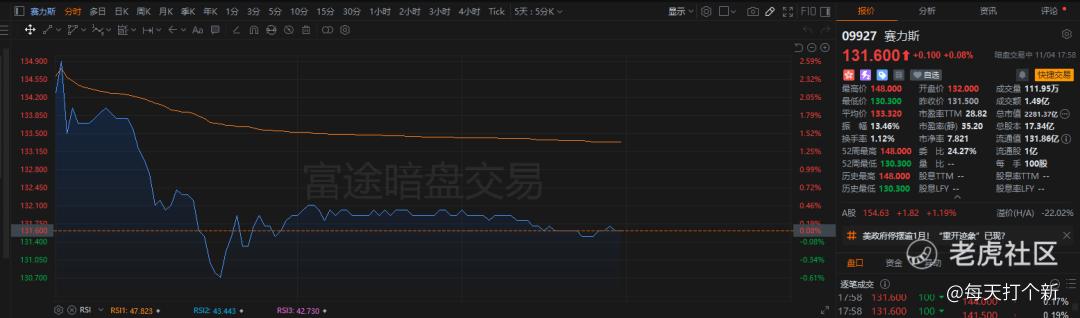

说到赛力斯,正好今天暗盘,截至写稿,微涨0.08%,开盘冲高后迅速回落至破发,后面拉回招股价,估计是小伙伴们对绿鞋有信心。

开盘居然有近3%的涨幅,实在大超预期,看来今天A股涨了1.19%还是带来了一小波情绪。

赛力斯算是很良心的,在关门前发财报,就是给了你取消申购的机会,点赞。

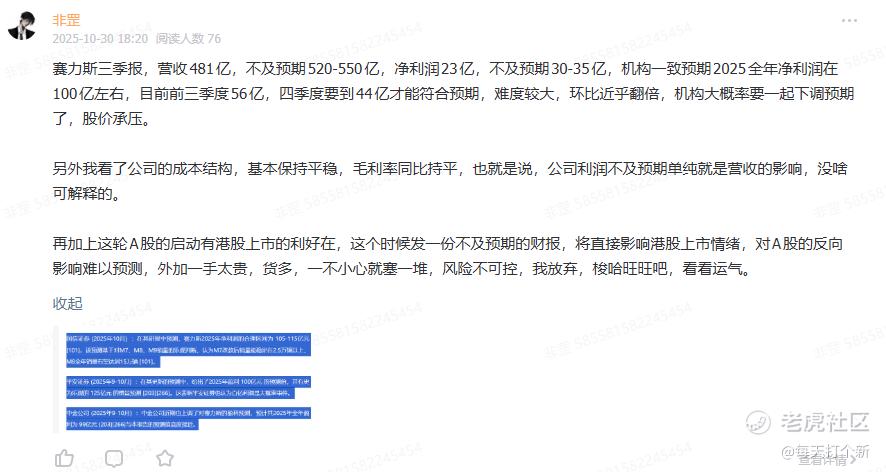

而出财报后的两小时内我就出了财报解读,赛力斯和均胜电子财报均不及预期(不知道为啥好多人财报亮眼,是看不懂还是收钱了?)最后结论,5支票只打旺山旺水,其他四个确定性都不高。

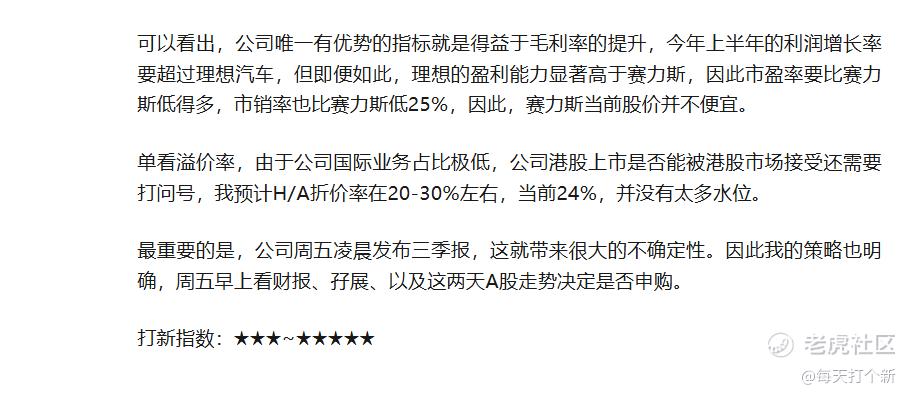

即使在公开文章中,我也给出了估值范围,而这20-30%的折价率是财报出来之前的。

其实作为打新博主,我这么说可能不合适,但事实确实如此,如果确定性不高,为什么一定要选几个去打呢?买买货基或者给你强烈看好的股票加加仓不香吗?

均胜还算良心,没有上限发行,不过今天A股又跌4.43%,看看明天情况吧。

闲话聊完,看看国配项目。

仙工智能:

这是一个非常稀缺的标的,大家知道,现在“机制B行情”AH股一般国配好拿,一婚股就比较难,因为主力分货出来相当于给你送钱,除非你参与基石或进结构跟主力捆绑在一起。

这个票我们走了点特殊渠道,具体是啥渠道,不告诉你。

看看公司吧,公司增收增利,营收年化增长35.7%,仅调整净亏损每年下降1000万,2024年为亏损1000万,照此节奏2025年可盈亏平衡。

公司业内首家实现2mm SLAM精度的公司(KUKA 10mm, 优傲3mm),业内领先。其主要产品SRC-5000为全球第一款一体化具身智能控制器,实现全身控制,突破手-眼-脚协同控制技术瓶颈。

公司还构建了全球首个规模化智能机器人开放平台,支持1500家集成商及终端客户快速开发定制化机器人。通过适配300余种零部件(如激光雷达、伺服电机),实现“即插即用”,大幅缩短开发周期,拥有比英伟达Issac更低的门槛。

风险方面,公司大客户和主要供应商重合,存在利益输送的可能性,而且应收账款较快,增速超过应付款,净营业周期上升,可能面临周转压力。

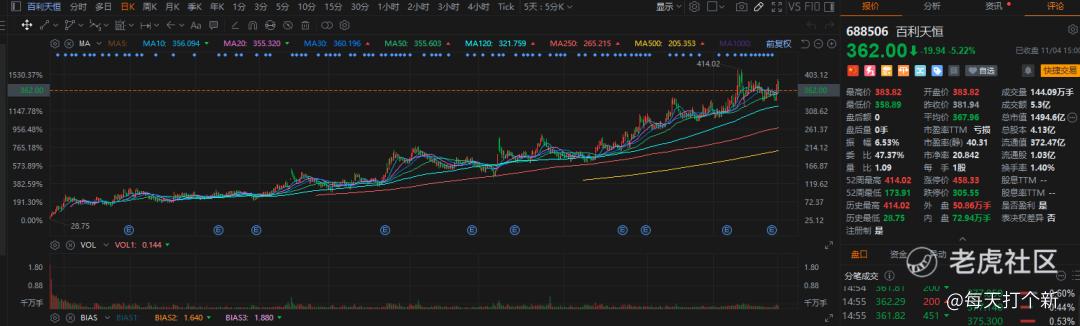

百利天恒:

A股医药大牛,2023年末,百利天恒与BMS,就双特异性抗体偶联药物(ADC)BL-B01D1签下84亿美元天价总额的对外授权,成为全球生物医药领域单笔金额最大的合作交易。去年,百利天恒更是收到53亿预付款。

刚收到钱,今年前三季度的研发费用就近乎翻倍。飘了飘了,没打过这么富裕的仗是吧(狗头)。

公司目前拥有已上市的药物,不过受到集采影响,药物营收和毛利逐年下滑,但对于创新药来说,市场更看重研发能力、新药潜力,而非仿制药那一套估值逻辑(有收入算锦上添花)。

自2023年上市以来,公司股价上升趋势明显,不到两年时间翻了15倍,充分证明资本市场对其的认可。

不过既然是A+H,就不得不看折价率,目前AH创新药以恒瑞医药、百济神州、荣昌生物。

公司自然是比不过龙头药王恒瑞医药,但在对外方面比荣昌生物做的要好,毕竟有84亿大单撑场面。至于百济神州,由于其流通盘太大,而AH股的溢价率与流通盘大小有直接联系,因此百济神州折价率较多,可比性不强。

综合来看,公司的折价率应该在恒瑞和荣昌之间,我个人认为上市后落在5%-10%区间比较合理,消息称此次招股价H/A折价率在20%左右,确定性还是比较高的。

精彩评论