跟老对手 $Visa(V)$ 相比,支付界的另一位大佬$万事达(MA)$ 最近有点尴尬,股价就像卡顿卡顿的一节一节的往下跌,上周发的财报,也没有起到什么提振作用,目前541一股的价位,几乎可以说是他们这半年以来的最低区域。

2025年第三季度,万事达卡实现营收86.02亿美元,同比增长16.73%,跟之前2个季度相比,也是大增不少。从下面这个季度对比这么看,就还不错的样子,他们这一增长主要受益于跨境交易量强劲复苏,数字支付渗透率提升,还有服务收入与数据分析业务扩张,稳稳的吃到了这一波红利。总交易处理量同比增长,尤其是跨境交易在旅游与电商驱动下表现强劲,增值服务(如反欺诈、数据分析)收入增长显著,成为非交易类收入的重要支撑。

如果按他们的各大区域表现来看,北美市场增长稳定,受益于信用卡使用率提升。欧洲与亚太地区跨境交易恢复强劲,拉美与中东非洲市场虽体量较小,但增速领先,显示出长期潜力。这个季度万事达的卡片数量同比增长6%,从2024年第三季度的34.2亿张增至36.4亿张。

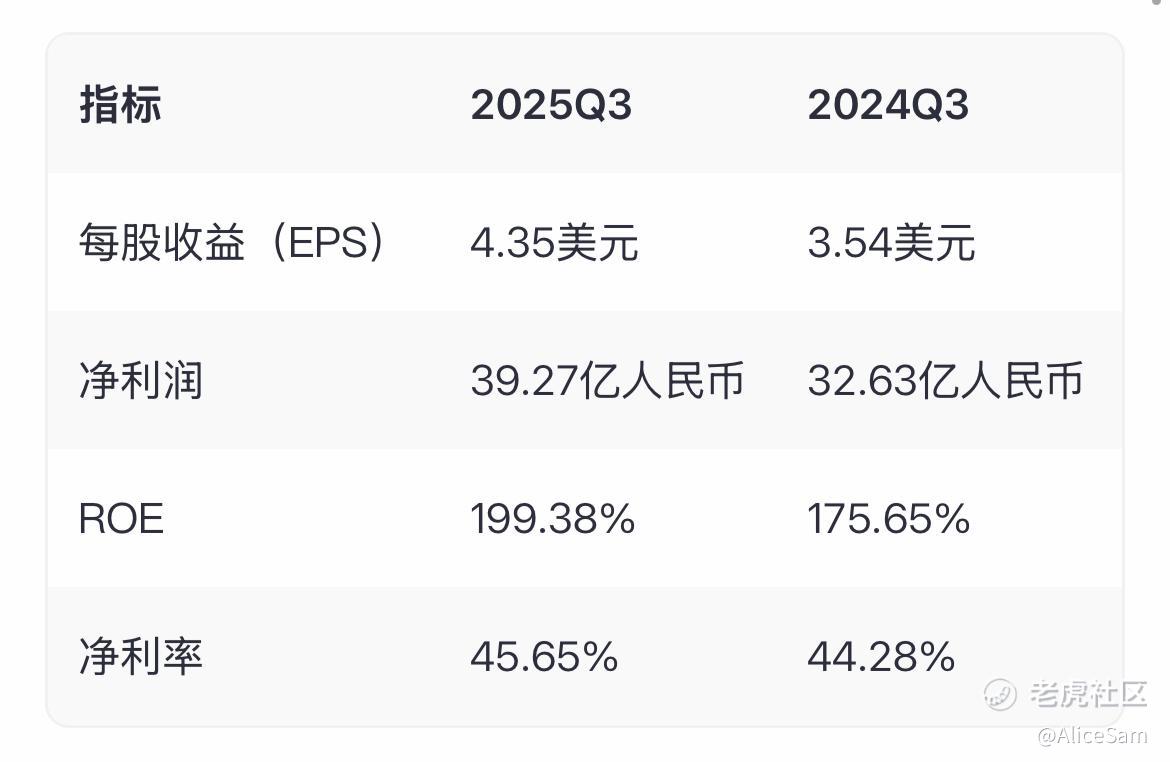

万事达卡这个季度的每股收益(EPS)为4.38美元,同比增长12.6%. 从个股页面的这个财务对比图上看,连续8个季度都击败预期,非常优秀的表现。👍

净资产收益率(ROE) 为199.38%,显著高于去年同期的175.65%。毛利率保持100%,净利率从44.28%提升至45.65%。万事达在2025年第三季度实现了营收和利润的双增长,盈利能力显著提升。如果跟去年的Q3对比,几乎每一项都是突破了。

Mastercard Cyber & Intelligence部门持续扩展,AI反欺诈系统已覆盖全球主要客户,数据分析服务收入同比增长超过20%,成为新增长点。看新闻说万事达在与多国政府合作推进数字身份与支付系统,这包括将万事达的支付基础设施与政府提供的数字身份解决方案相结合,以提供更安全、便捷的数字服务,这种整合有助于提高数字交易的安全性,同时使用户能够更便捷地完成支付。

这财报表现,感觉还行啊,股价怎么就不涨反而跌呢。[鬼脸] 那要不要进场看看啊。

当前万事达股价约 $544,近期走势偏弱,隐含波动率约 24.89%,结合他们这次的财报表现(基本面强劲,长期逻辑稳健)和当前技术面(短期回调,接近支撑位540),我觉得卖Put就挺不错的,也就是Cash-Secured Put。因为隐含波动率不高,卖Put可赚取权利金,同时有机会以更低价格买入优质股票。

我打算选择行权价 535(略低于当前股价,安全边际更高),卖出 11月21日到期的Put,权利金约 6-7。如果到期股价高于535,权利金直接收入。如果跌破535,我将以535买入股票,实际成本 = 535 - 7 ≈ 528,比当前市价低。入手股票也不怕,反手卖个Call出去,就让车轮策略转动起来了。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论