大家晚上好,我是刀哥。

会员周报17,时间覆盖:2025年10月27日到11月2日:

1. 黄金新的税务新规分析

2. 人行恢复国债买卖意味着什么

3. 两融余额最新余额披露

4. 白酒以及养老迎来历史性投资机会

5. 巴菲特最新财报的深层次解读

6. 美股、日经、中概等的配置思路

7. 一些重要的财经事件、财报的解读

8. 我个人本周的一些投资思考以及投资操作

1. 黄金新的税务新规分析

昨天文章其实已经写了,会员朋友们可以看下昨天的文章详情。

针对大家的问题,我总结几个大家关心的点再次分析:

1)投资实物黄金,比如金条,成本会提升,因为多了税,会涨价,现在国家会监管限制。这个政策会进一步让手中持有实物黄金的投资者进一步惜售,甚至我的建议是,未来都别卖了,拿住就行,有实物黄金的一直拿住。

2)个人买卖ETF,通过交易所买黄金ETF,不受影响,不用担心。

3)黄金的价格不会因为我们国家多了一个税务新规而受到影响,黄金是世界性的投资品种,价格有本身运行的机制(关于这点,会员内部黄金投资专题有提到,大家重点去看下这个专题)。

4)黄金还是值得配置。最近会员内部反复提,包括这周的会员直播。现在价格还可以,不算特别好,但没有持仓的投资者应该上车一些。

2. 人行恢复国债买卖意味着什么

中国人民银行在2025年10月底宣布恢复在公开市场进行国债买卖操作。

我简单说下。这个操作其实是货币政策工具箱的一部分,核心目的是根据市场情况灵活调节流动性。我个人不认为是大放水。但确实对流动性来说,是利好。

具体措施看,就是在二级市场买入或者卖出国债。

为什么这个时候启动,我认为有几层

1)配合财政发力:四季度政府债券发行量较大

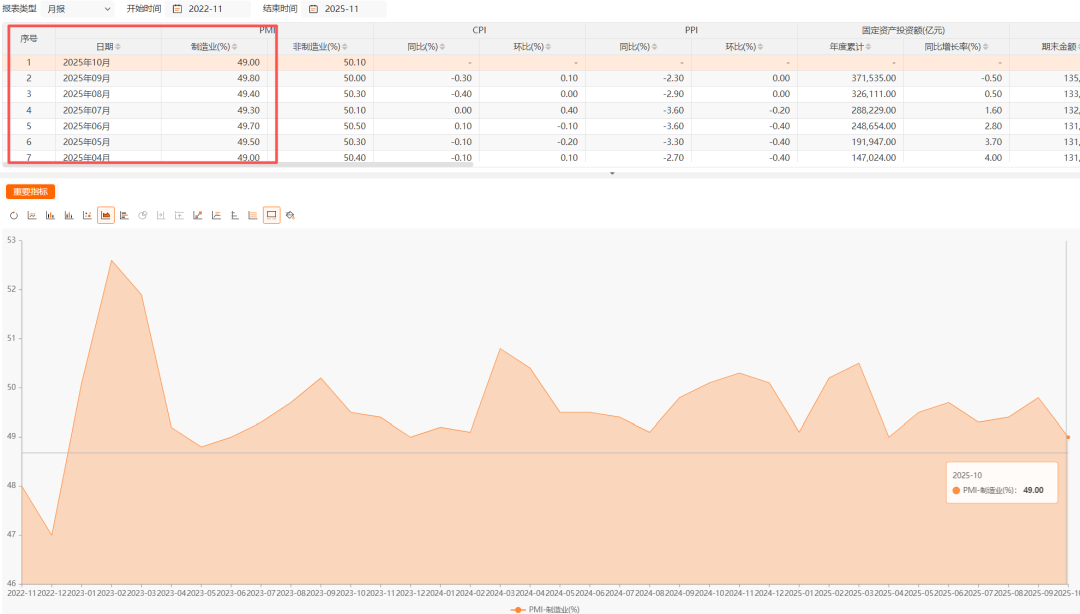

因为10月份的PMI数据不好,以及内循环不好,11、12月份我们应该有政府债发出,这个是配合财政发力的措施之一。

2)补充银行流动性:缓解银行体系“缺长钱”压力

当央行买入国债时,是向银行系统投放基础货币(银行会拿到真金白银),释放流动性;反之,卖出国债则是回笼货币,收回流动性。

这其实是央行调控的手段。特别是能够给日常注入流动性。而且中国的国债在央行总资产中占比很低(约5.4%),与美联储等有本质区别,我们的空间很大。

所以你可以看成是,这个是替代降息降准的手段。

3)稳定债券市场:避免股市走强引发债市剧烈波动

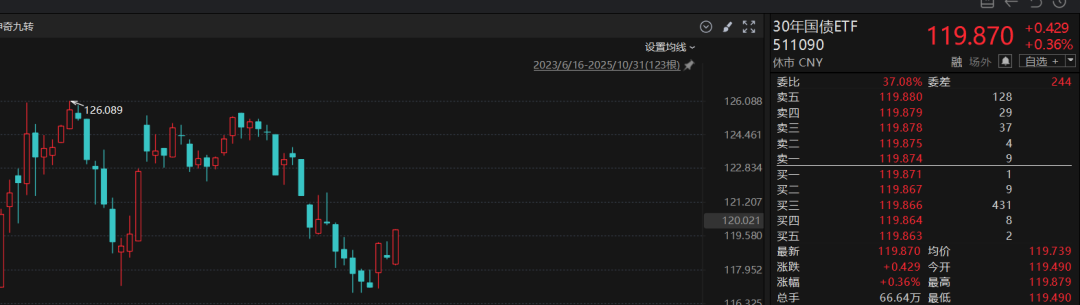

债券市场今年传言比较多。这个操作,确实可以稳住债券投资:

30年国债ETF今天跌了2.27%。

10年国债ETF今年也只涨了0.81%。

收益很低。

央行重启买卖以后,对国债市场是积极以及正面的影响。接下来国债收益应该还不错。

而且四季度我们大概率LPR还要降一次,降息也还有一些空间。

当前我们宏观基本面不好,PMI一直都很差:

已经连续多月低于50以下了。

所以接下来一些宏观政策该出台大概率还要出台。流动性该刺激还是要刺激。

不然明年地产还是稳不住。明年对于刺激内循环来说,最重要的是,明年地产要稳住,不能再跌了

大家看到的是,现在一线城市的房价,基本上一个月一个价格。如此跌下来,我们的CPI不可能起来的,通缩会持续下去的。

我个人的看法是,明年2-4季度房价企稳,核心的数据是看什么降息的节奏。

3. 两融余额最新余额披露

融资余额现在稳定在2.5万亿。周数据看,增长出现了一些乏力。

市场走到今天,因为方向不明,所以一些资金开始观望,还有一些资金选择撤退。融资余额最近不怎么增长,也侧面说明资金现在趋于谨慎。

因此,对于科技来说,当市场没有增量资金的时候就会调整。反而是老登股,即使市场没有增量资金,老登股因为有红利有股息,反而是涨的。

最近的中证红利、中证银行、高股息、中证煤炭反而都是涨的。

注意:只要融资余额不新增,科技股都会有很大的压力。下周我会给会员朋友们整理下最近新发的一些公募基金的情况,里面也有一些最近新增的资金的情况。

4. 当前全市场的各个板块/指数估值如何?

这是最新的截止到10月31日收盘的全市场的估值表。一些要点简单过下:

1)恒生科技指数、中概互联10月都有下跌,估值回归低估位置

10月份的中概因为整体人民币资产都有下调,中概也出现了不同程度的下跌,值得注意的是。三个权重中,阿里跌了4.64%,腾讯跌了5.13%,拼多多10月份还涨了2.14%。

当前市盈率回到20.41的位置,还是值得配置。明年的中概仍旧有很大的空间的,当前我认为估值是合理偏低的位置。值得多配置一些。

恒生科技这个月跌的多一些,我的感觉是没有拼多多,同时因为有小米导致回调不较大。恒生科技回调了8.62%。

2)养老以及白酒要在接下来1-2个月慢慢配置,左侧机会出来了

以上。

精彩评论