近日跟随朋友一起走访找钢,给我最大的感受是低估之下的力量积蓄。

市场对其当前的财报数据多有议论,但经过这次与管理层的面对面,向我们展示其下是商业模式的强大韧性和即将爆发的增长动能,才发现我看到的只是一层被暂时扭曲的表象。

找钢的生意模式,本质上不是钢材贸易,而是B2B三方平台(纯平台,不做自营),属于免费询报价+交易成交收费+增值服务模式。传统贸易商赚的是信息不对称和资金周转的钱,重资产、高负债是常态。

所以,当我们看到找钢健康的经营性现金流时,就明白,这已经不是同一个维度的竞争。

过去的钢贸商,是资产负重、求着银行做担保、求授信的乙方;那么现在的找钢,是手握海量客户和真实交易数据,反过来与银行合作,希望它能推荐优质客户的资产方。

也就是说现在的找刚不需要承担资金风险,从每一笔成交中抽取大约单吨6块的佣金,同时提供物流、信息化的增值服务。

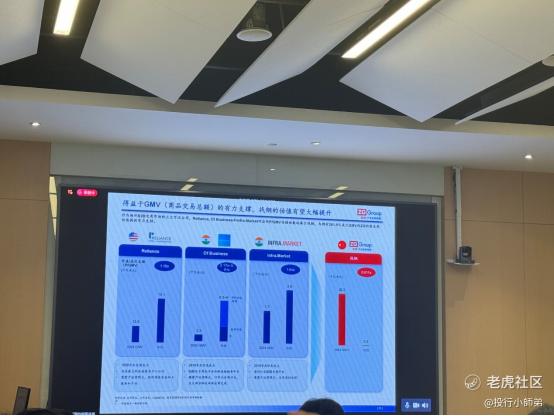

从图上可以看到上一个交易日324376吨,那么就是近200万的毛利。

但是找钢从上市跌到现在,已经只剩下20亿市值,可见已经显著低估。

我觉得当前市场的低估,很大程度上源于当前财报未能完全体现其真实盈利能力。

根据沟通,这主要是由于优先股,账面的公允价值计量的金融负债,几乎全都是优先股导致。并且表明,明年这些影响将消除,届时一个财务上更“干净”、盈利能力更强的找钢将呈现在市场面前。

再看增长空间。国内钢铁电商的渗透率仍有巨大提升空间,这是一个万亿级的赛道,远未到天花板。并且,在东南亚等新兴市场,找钢正在复制并优化其在国内验证成功的模式,如今海外利润贡献已实现翻倍增长。这部分增长,目前的估值体系并未充分计价。

当前的找钢,正处在一个基本面向上、财报即将修复、增长引擎强劲、估值却被压制的黄金节点。

提问的最后董事长特别强调,找钢的收入与钢价周期关联度非常低,只要这个星球还需要钢铁,那么就需要找钢,且钢铁线上化交易趋势不可逆。

精彩评论