随想66: 沃尔特·施洛斯——买历史业绩好、陷入困境的公司

肥猫的朋友们,又见面了!这里是专注于让价值投资变得简单又实用的美股投资频道。

上周,美股市场发生了不少有趣的事情。

首先是META $Meta Platforms, Inc.(META)$ 财报后暴跌约 9%,而 GOOG $谷歌(GOOG)$ 反而上涨近 6%!

META 的暴跌主要源于一次性税务负担,以及对 2026 年费用和资本支出大幅增加的预期,令市场担忧其利润空间被压缩。 相反,GOOG 凭借 “广告 + 云 + AI” 三大支柱,虽然上调了资本支出预期,但被市场视为“增长驱动力”的延续。

要知道,GOOG 此前一直被散户视为“七巨头”中最弱的一环,而 META 自 4 月至 8 月股价强势反弹超 60%(从 480 涨至 796 美元),这一跌一涨,堪称“冰火两重天”。

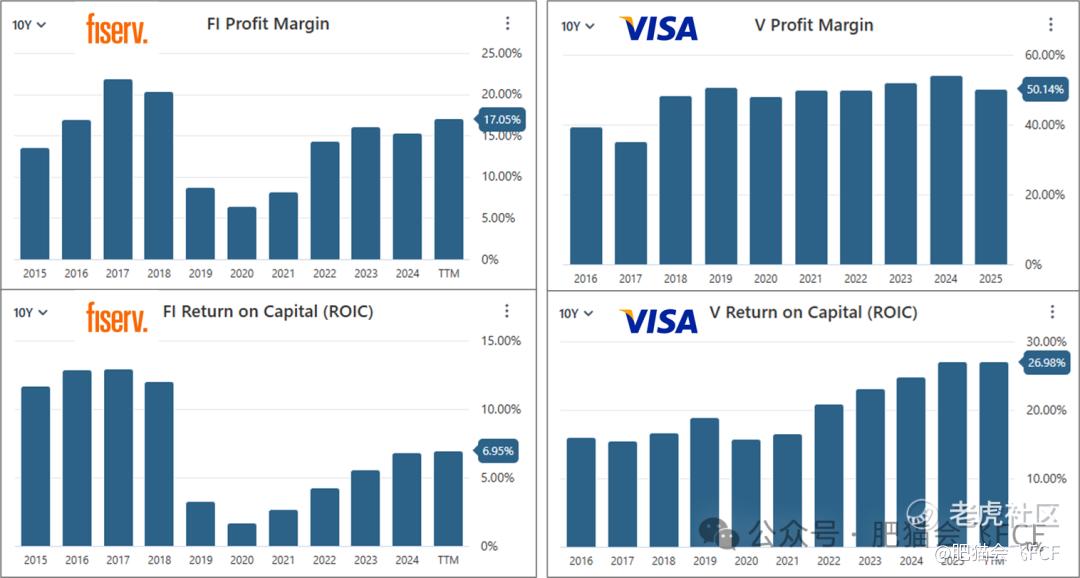

接着是“惊掉下巴”的一幕——支付巨头 FI(Fiserv) $费哲金融服务(FI)$ 财报后暴跌超 40%!

原因在于:

-

增长几乎腰斩;

-

债务高企;

-

以及一场“根本性的信誉危机”。

虽然 FI 是全球领先的“金融科技基础设施巨头”,在支付处理、银行核心系统、商户科技服务等领域占据重要地位,但它的盈利能力、资本利用效率和生意稳定性却远不如 Visa。

要是 Visa $Visa(V)$ 大跌,我敢毫不犹豫地抄底;但 FI,我没有那个信心。

当然,毋庸讳言,肥猫看好的两只股票——CMG $墨式烧烤(CMG)$ 和 NVO,上周也没能幸免。

CMG 在 10 月 29 日财报后,下调全年“可比门店销售”预期,股价盘后一度暴跌 12%~22%,主要受通胀和失业率等宏观环境恶化的影响。

NVO 则因为美国处方增长放缓、价格承压、替代药物竞争加剧等问题,上周下跌超过 7%(从 53 美元跌至 49.5 美元)。

不过,这两只股票我反而敢越跌越买。

-

CMG 目前股价约 31.5 美元,正是肥猫眼中“美丽诱人”的价格。当前 PE≈27.9,接近过去十年的最低值(27.4)。

-

NVO 方面,我的观点也没变。它过去也曾跌破当前价位(49 美元),目前 PE≈13.4,接近过去十年最低值(12.4)。

很多人关注 NVO 是因为减肥药的“增量市场”,但实际上,减肥药收入只占其总营收的 25% 左右,大头仍是糖尿病药物。 如果不考虑减肥药这块,NVO 的 PE 约 17~18,依旧低于行业平均(21),更远低于标普指数的 PE(28.7)。

从盈利水平和稳定性看,这两家公司依旧相对扎实,其中 NVO 显然更稳健一些。

写在最后

其实,肥猫原本并不想在这期再提这两只股票,免得显得我在“嘴硬辩护”。毕竟我也无法保证自己不会出错。

我更喜欢等到股价涨起来,再回过头复盘,那时才更有说服力。 肥猫不屑于市场上那种“涨了看涨、跌了看跌”的“永远正确”心态——那对朋友们没有任何帮助。

只是,既然有朋友认同并支持肥猫的思考,我也有责任出来再次说明自己的看法,让大家安心一些。

沃尔特·施洛斯的访谈

接下来,咱不听肥猫的看法,咱来听听一位价值投资践行者——沃尔特·施洛斯的访谈。

沃尔特·施洛斯,股神巴菲特的大师兄、投资之父本杰明·格雷厄姆的得意门生,是许多投资者学习的榜样。施洛斯一生严格践行老师格雷厄姆的投资策略,追求小规模操作,更适合普通投资者借鉴。相对于巴菲特,施洛斯的持仓更为分散,非常强调“安全边际”,喜欢在公司或行业陷入困境、股价下跌时买入。

施洛斯没上过大学,但在近 50 年的投资生涯中,却为股东赢得了年均约 20% 的回报率。2008 年,加拿大某商学院教授邀请当时已 92 岁的施洛斯参加视讯采访,这也是他留下的唯一一段影像资料,是理解施洛斯投资理念的珍贵记录。以下是其中几个问题的节选。

提问二:你如何选择股票?

施洛斯回答: 我喜欢买创新低的股票。我喜欢看股票的数据——顺便说一句,我觉得《价值线》非常有用。我没有电脑,使用《价值线》可以很方便地查看统计数据。看到这些统计数据,我就能对公司做出判断;我不与管理层交流。

提问三:你如何减少错误?

施洛斯回答: 我不想亏钱。我买股票时,只买那些我认为有下跌保护的。至于能涨多少,就顺其自然。 我认为最重要的是挑选债务不高的公司。我喜欢看公司的年报,从委托书和年报中可以了解董事持有多少股票、谁是大股东、公司的历史如何。 我觉得买入高负债的公司,即便最后经营情况因为高杠杆而有所好转,我也不愿意买。我挑选股价创新低的股票,而创新低的股票往往陷入困境,所以我不喜欢负债。

债务会给人带来很多麻烦。你要是了解 MBIA(美国市政债券保险公司)和其他借贷公司,就会知道债务能带来多大的麻烦。我喜欢买资本结构简单、债务不高、管理层持股比例高且历史悠久的公司。

找到一家公司,要看它经营多久、做什么生意。我从来不善于看人——要是和管理层交谈,可能觉得他们人很好,但我根本不了解他们,所以我最好还是看数字,而不是看人。特别是公司负债不高时,通常是比较安全的。

有时候,买入一家公司后,它可能决定收购另一家公司并大举借债。不过,只要看公司的背景、了解它的历史,就能知道过去与现在。在这方面,《价值线》很有用,它通常提供过去十至十五年的数据。

一句话,我就是不想亏钱。

提问四:股票下跌时,你会继续买入还是重新考虑?

施洛斯回答: 很多时候,你买入一只股票,是因为它陷入困境,所以股价才低。这时它可能继续下跌,你要做的就是相信——以更低的价格买入是好事。

大部分股票经纪人不愿推荐正在下跌的股票,因为客户从心理上厌恶下跌的股票。如果客户在 30 美元买入,跌到 25 美元,经纪人不会打电话问客户是否想再买一些;当跌到 20 美元时,他们更不会建议继续买入。

尽管这其实是好事。许多外行会非常紧张,经纪人会想:“从 30 跌到 20,客户亏了三分之一的钱。”等股票回到 30 时,他们又打电话说:“这只跌很多的股票涨回来了,要不要卖出?”

我可不愿意涨回成本价就卖出。很多时候,我是因为股票在下跌才买的,它们陷入了困境。如果能赚 50% 的利润,那就很好。问题是,有时股票从 30 涨到 50,我可能会卖出,虽然它后来涨到 200——我遇到过这种情况。对这种“错过”不要太在乎。 我真是不想亏钱,所以我不喜欢负债。

提问五:如果股票下跌了,你如何判断是不是价值陷阱?

施洛斯回答: 我喜欢价格低于净资产的股票,也喜欢负债很少的公司。债务会让人麻烦缠身。许多人深陷巨额债务、无力偿还,最后只能破产。借钱让我很忧虑——人们常忘了债务带来的麻烦。你要尽可能避免债务。

买入公司前,要查看它的资产负债表。除了《价值线》,还要读年报。了解公司的历史,你可能会发现问题的原因——比如产品不行。如果是这种情况,你可能不会买这家公司。

但如果股价远低于净资产,而公司过去二十年业绩良好、负债很低、管理层自己也持有大量股票,那你就会有信心。

提问八:所以从根本上说,你不愿意投机,而是喜欢投资那些熟悉、历史业绩好的公司?

施洛斯回答: 我想是这样。我尽量不受情绪影响。

提问九:你更愿意以合理的价格买好公司,还是以超低的价格买一般的公司?

施洛斯回答: 这个问题问得好。我不愿意在“合理的价格”买好公司——不是我不想买好公司,而是我想在打折的时候买。我想赚钱,不想亏钱。

有时候人们非常紧张,但你可以在不错的价格买到好公司。每个公司都不一样,不能一概而论。要是想赚钱,买入价格最好能保证上涨 50%。买入后可能要等几年,一定要有耐心。

早在 1951 年,有个人告诉我,有家公司值得关注。巴泰尔科研中心专门分析其他公司,他们认为这家公司掌握了可以生产复印机的技术,当时股价约 20 美元。 格雷厄姆告诉我:“沃尔特,我们不买这样的股票。”当然,这家公司就是施乐。后来股价涨了很多。我唯一的安慰是,如果它从 20 涨到 50,格雷厄姆可能早就卖掉了。后来经过复权,它涨到了一两千美元。

不过格雷厄姆是对的——当时我们并不知道那个产品会大获成功。我们唯一知道的只是:巴泰尔科研中心看好它。

所以我在投资时想的始终是:怎么不亏钱。 为了不亏钱,最好买陷入困境的股票。股市的表现常常情绪化,人们的行为也常常情绪化。坏消息让人忧虑,但你应该避免情绪影响。买卖股票,不能受情绪左右。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

精彩评论