先说结论:灿谷现在的矿业基本面不差,AI叙事稍微有点慢。特别是最近微软最近跟IREN签了个97亿美元的单子,给我刺激不小。

为什么这么讲,灿谷CEO Paul Yu在8月接受MetaEra采访时候其实给了很多战略层面的信息,整体思路比较清晰的,长期逻辑是:

可以动态地将资源分配给比特币挖矿和人工智能计算,形成“挖矿收入+人工智能服务费+绿色电力交易”的复合商业模式。

挖矿对灿谷 $灿谷(CANG)$ 来说算是保现金流和基本盘业务,反而是准“电力+算力资产运营商”这第二曲线,现阶段是我更较关注的。

灿谷当前的矿业底子

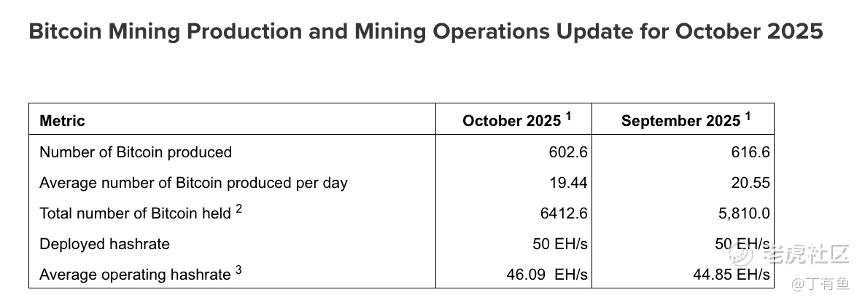

这部分老生常谈了。截至今年10月,公司已经是全球算力排名前三的矿企之一,算力规模约50EH/s,效率提升到了10月约93%,目标是冲到95%。10月一个月,挖了超600枚比特币(9月616枚),矿机都在高负载运行。

(图1)

公司目前约98%的收入来自比特币挖矿,主业已经彻底“矿业化”。

资产端,公司手里持有约6000枚比特币,市值约7.5亿美元。币价跌得凶,但持币仍然是对冲的一部分。算一下今天灿谷拥有的6500枚比特币,此刻的市值已低于持有的比特币资产价值了。

成本端,主要是电力,现在灿谷主要是通过Antalpha的信贷额度(业内常见年利率约7%–8%)来覆盖电费,属于典型的“电力金融化”做法。每个月电费支出都通过信贷结算,公司现金流压力并不吃紧,不需要卖币续命。

总体看,灿谷的“矿业地基”是稳的,公司层面靠挖币解决稳定现金流是没问题的。

从“挖矿向AI”转型

现在整个北美矿业圈都在干一件事:把挖矿用的电力与场地,改造成AI算力托管中心。先看三个样本:

Core Scientific × CoreWeave

2024年6月,Core Scientific宣布与CoreWeave签约,提供约200MW的基础设施供AI/HPC使用,合同期12年,总金额35亿美元。合同写的不是新建,而是直接改造现有矿场——升级供电系统、冷却、网络,让它能装NVIDIAGPU。也就是说,它把原来挖矿那种便宜的机房,往“高价位的AI机房”那一档去推。

2025年8月,他们又宣布在德州Denton站扩建,总投资约12亿美元,这是标准AI级数据中心CapEx量级。

TeraWulf × Fluidstack

2025年8月,TeraWulf公布了两份AI托管合同,总容量200MW、合同期10年,总额37亿美元,延展期最高达87亿美元。官方文件显示,这类AI数据中心的投资成本高达800–1000万美元/MW。

可以看到AI数据中心的资本密度是比特币矿场的10–15倍。根据今年剑桥的一份关于挖矿报告显示,比特币矿场建一个MW只需30–60万美元。两者差距一个数量级。

Microsoft × IREN

最具象征意义的是这笔——微软和IREN签下97亿美元AI算力大单。要知道微软这种财大气粗的主,都是搞自建数据中心,现在要着急找AI算力托管,前两天Satya Nadella在一个访谈节目的原话:

“我现在的问题不是没有芯片,而是我没有足够的电力与机房去插这些GPU。”

GPU囤再多,没有电和场地落地也是白搭。而矿企,恰好手里就有最完整的一套资源,稳定电价、冷却系统、可改造的厂房。

所以IREN、Core Scientific、TeraWulf等矿企才成了微软 $微软(MSFT)$ 、Google $谷歌(GOOG)$ 、OpenAI这些公司的天然合作对象,而且路线上,不是“矿机到GPU”这种简单替换,而是低CapEx矿场到高CapExAI机房,核心资产其实是电和场地可改造性。

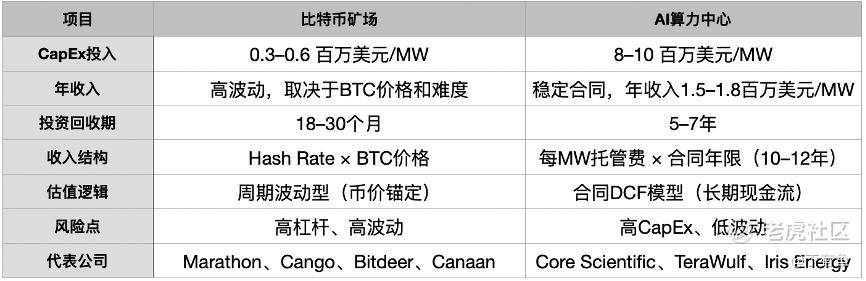

AI算力中心 vs 比特币矿场

这两套业务模式对比,谈不上好坏,简单做个对比:

(图2)

挖矿靠的是“低投入+高波动”,而AI靠的是“高投入+高确定性”。

不过这几年币圈公司逐渐迈入主流金融圈层,我估计DCF这种估值模式,更合华尔街老登们的胃口吧。而挖矿公司一旦传出跟Big Tech的大额合同,股价都是几十cm的起飞。

之前的Core Scientific如此,前两天的IREN也是如此。

灿谷可能的路线

首先,拔掉矿机上GPU这种粗暴做法感觉不太现实,矿还是要挖的。

电力方面,灿谷手里已经握着50MW的美国矿场,还有在中东、东南亚谈的绿能试点。这些地方电价低、稳定性高,特别是50MW的乔治亚州属于自有矿场,短期改造成AI-ready机房比较现实,相对于新建的话成本也比较低。

模式上,灿谷如果走“托管+分布式AI节点”这个路子,不用自己花几十亿美元去买H100,而是给别人提供空间、电力、冷却,把现有矿场改造成AI托管点。(这种模式在Core Scientific和TeraWulf身上都被验证过:客户出GPU,矿企出电力和机房,签10年合约。)

订单方面,模型训练是少数巨头(OpenAI、Microsoft、Anthropic、Google)的生意,而且动则都是200MW的大型算力中心起步,我估计不太可能;推理现在是大规模商业化应用的主战场——AI视频、搜索、语音、内容生成,全是推理在跑。再参考CEO对未来业务的预期规划,感觉走推理可能性更大一些。

(图3)

微软的97亿美元订单感觉是一个信号。现在AI已经进入“缺电、缺场地”时代,GPU堆不出去,算力焦虑蔓延整个行业。按照SamAltam的说法,未来2-3年都不会解决这个问题。

(图4)

从市场需求来看,未来五年AI算力中心的需求预估会有3.5倍的空间。矿企手中的电力资产,包括矿场这些配套,正在变成稀缺资源。

灿谷如果能签下一两笔类似的合同,哪怕只是10–20MW级别,估计对估值的拉动也会非常明显。现在市场给AI托管的MW年收入大概在150–180万美元之间,是挖矿收入的2–3倍,还不用看币价脸色。

灿谷未来的故事逻辑,让矿场能在“挖BTC”和“跑AI任务”之间切换,这应该未来几年最有想象力的方向。

精彩评论