贝克街探案官

作者:包可萌

光明乳业的未来能否重现光明,取决于降本能否成功

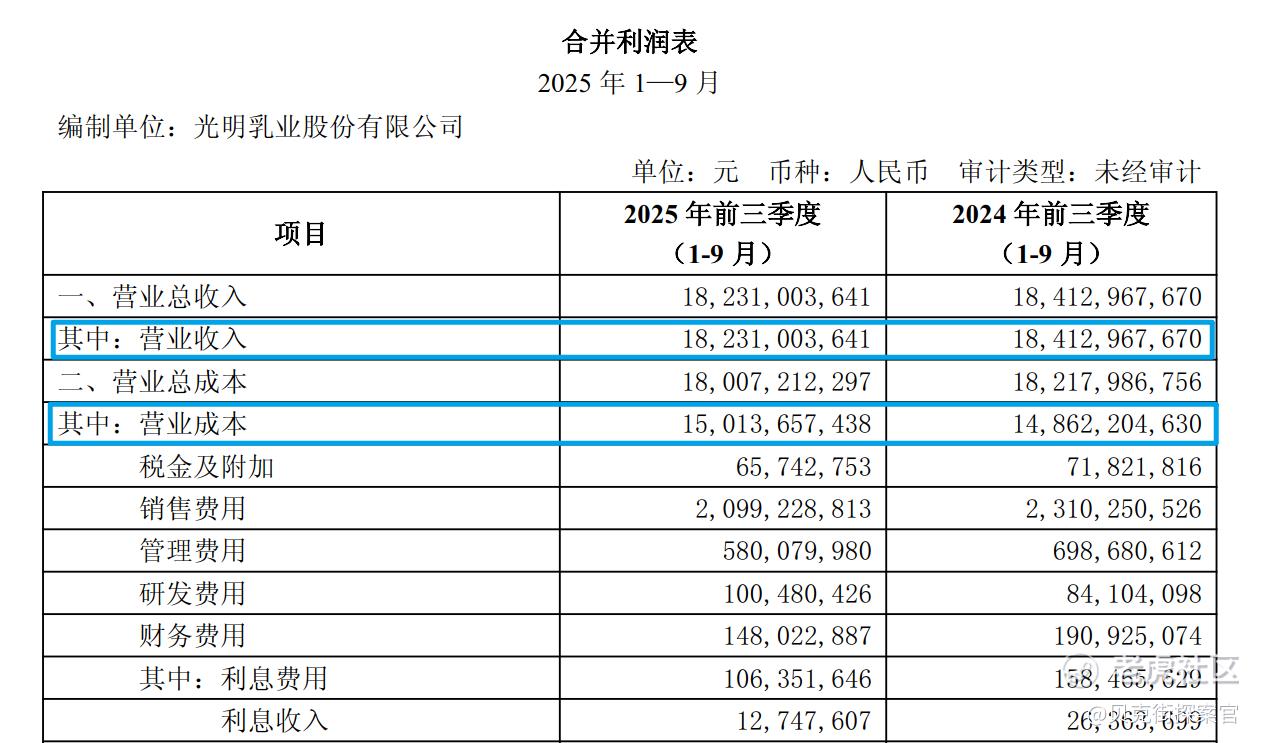

10月30日,光明乳业(600597)公布2025年三季报,公司前三季度营收182.31亿元,净利润8721.43万元,分别同比下降0.99%、25.05%。

其实从自从2023年三季度开始,光明乳业每年第三季度都“稳定亏损”,2023年第三季度亏损1528.33万元,同比下降117.36%;2024年第三季度亏损1.64亿元,同比下降973.33%;2025年第三季度亏损1.30亿元,同比回升20.74%,连续三年第三季度亏损金额累计3.09亿元。

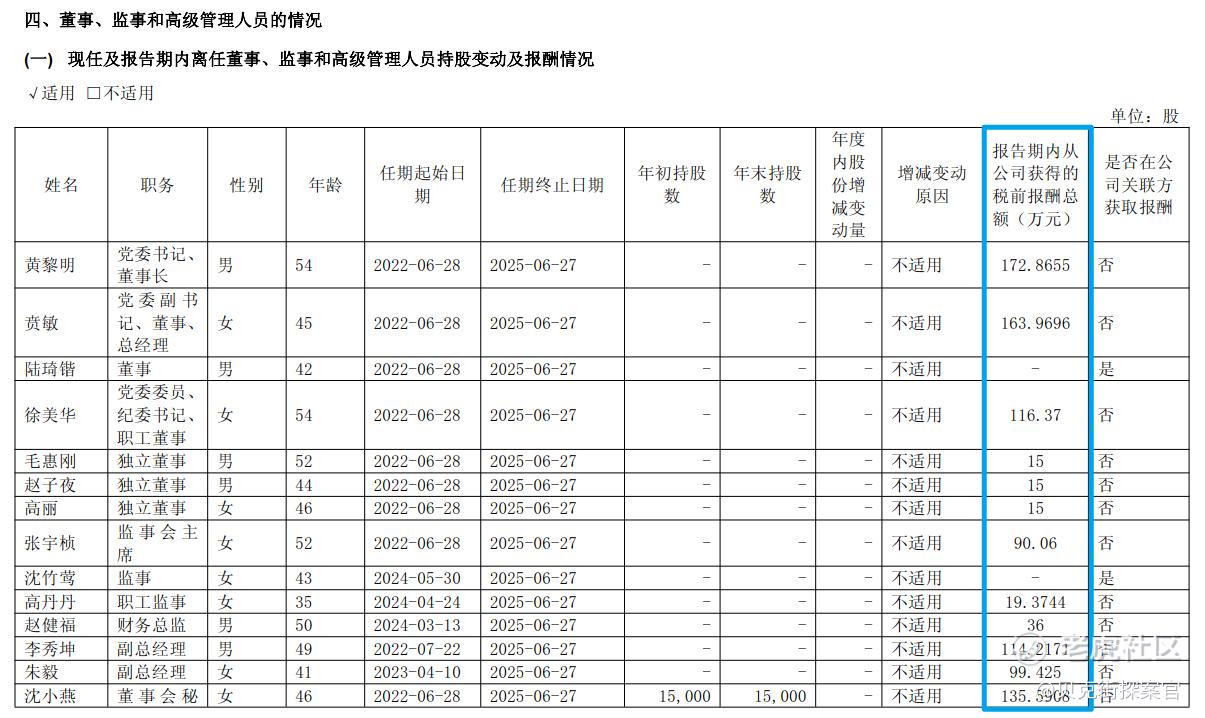

值得注意的是,据公开资料,光明乳业2024年光明员工总数为11251人,人均薪酬16.87万元,同比下降3.6%。而董事长黄黎明的薪酬从159.3万增加至172.9万,涨薪8.5%;总经理贲敏的年薪从114.8万增加至164.0万元,涨薪43%;监事会主席张宇桢年薪从72.56万增加至90.1万,涨薪24%。

从结果来看,员工降薪,高管加薪的反差难免让人唏嘘,作为曾经的“国内乳业综合实力排名第一”,光明乳业也是最早向市场推出鲜奶品牌的乳业公司,今天的光明乳业无论是营收还是净利润,都被远远甩在身后,甚至已经开始出售海外资产,在伊利、蒙牛维持千亿营收的今天,光明乳业到底在做什么?其内部管理和渠道建设与上述两家曾经的追随者又有什么不同?

01 亏损背后:收入减少,成本反升的反常现象

光明乳业业绩不佳,最直观的原因就是成本控制出了问题。

今年前三季度,公司展现出一个令人费解的局面:收入在缩水,支出却逆势增加。

具体来看,其营业收入为182亿元,同比微降0.99%;但同期营业成本不降反增,从148.6亿元攀升至150.1亿元,涨幅为1.02%。这种“收减本增”的背离情况,在第三季度尤为突出,直接造成该季度在扣除非经常性损益后,实际经营亏损达9104万元。

图源:光明乳业2025年三季报

从上表不难发现,公司多项成本支出有明显下降,仅研发费用稍有增加,但整体营业成本却不降反升,这一现象其实有违常理。

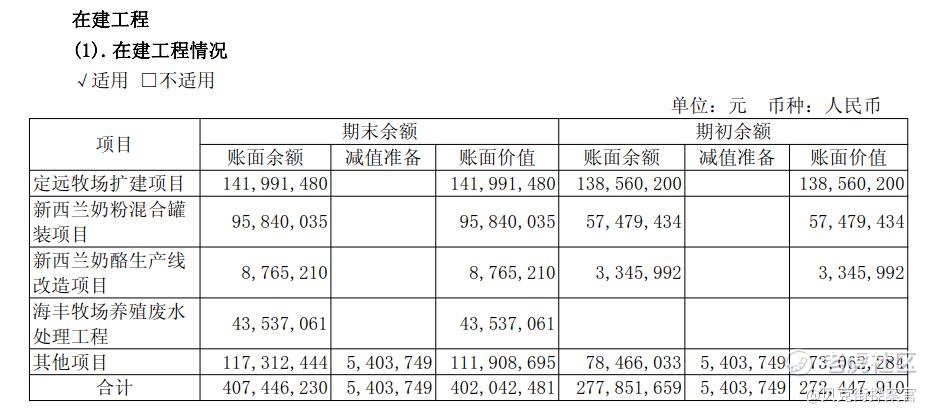

这就不得不将目光聚焦至生产原料,即原奶。过去三年,原奶价格连续下跌,根据农业农村部2025年3月的数据,生鲜乳价格已跌至每公斤3.08元,创下近15年新低。

在此背景下,乳制品企业本应有效提升利润率,但光明乳业的成本不降反升,极大可能光明乳业没有采购生乳,反而被自家牧场降不下来的成本拖累,据公司半年报,光明牧业牧场整修占公司长期待摊费用5成以上,在建工程中,牧场扩建也是主要支出项。

另据光明乳业往年财报数据,2024年,当市场奶价处于低位时,光明乳业“牧业”板块的毛利率竟为-4.75%,同比减少 9.03 个百分点,公司表示主要是受市场行情影响,出售犊牛亏损。在说明子公司“光明牧业有限公司”的净利润下滑时,报告更是直接归因于“生奶毛利率下降”。

02 鲜奶争霸:光明在上海的传统优势正被侵蚀

回顾光明乳业的发展历程,“上海市场”和“鲜奶战略”是其最鲜明的两个标签。甚至2024年年报,光明乳业仍将“稳固上海,做强华东,优化全国,乐在新鲜”确定为公司战略。

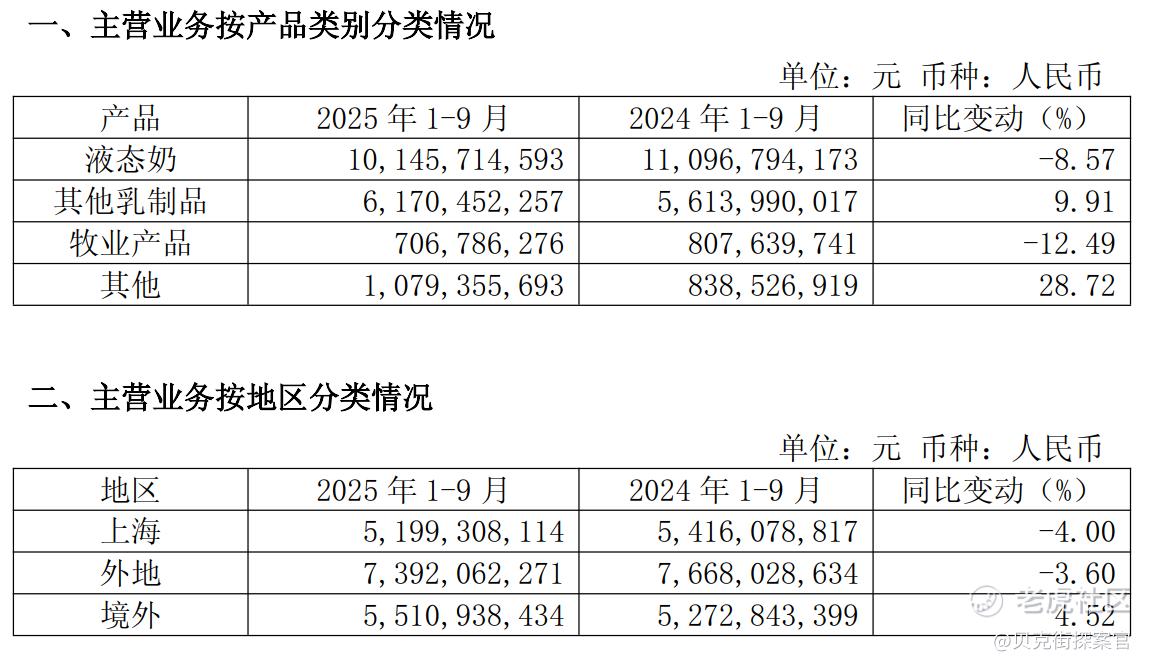

但据公司财报,2025年前三季度,公司主业液态奶业务营收同比下降8.57%,牧业产品同比下降12.49%,其他乳制品同比增长9.91%,其他业务同比增长28.72%。

聚焦鲜奶领域本身,这个赛道依然充满活力。在2024年乳制品行业整体承压的背景下,需冷藏的低温鲜奶(巴氏杀菌奶)成为增长最快的细分市场,被视为行业变局中的关键机会。目前,低温鲜奶虽仅占整个市场份额的17%,但增势强劲。数据显示,其市场规模在2023年已达392亿元,2018至2023年间的年均复合增长率保持在5.5%。

然而,对于在此领域布局最早的光明乳业而言,其核心优势正在受到挑战。

“鲜奶”和“上海”这两个标签本是相辅相成的。鲜奶与常温奶的最大区别在于极短的保质期,后者可达半年以上,而前者通常只有7天左右。这要求乳企的生产基地必须靠近消费市场,业内通常认为这个区域为方圆300公里内,并配备高效的冷链物流。这两点共同决定了鲜奶业务强烈的地域属性。

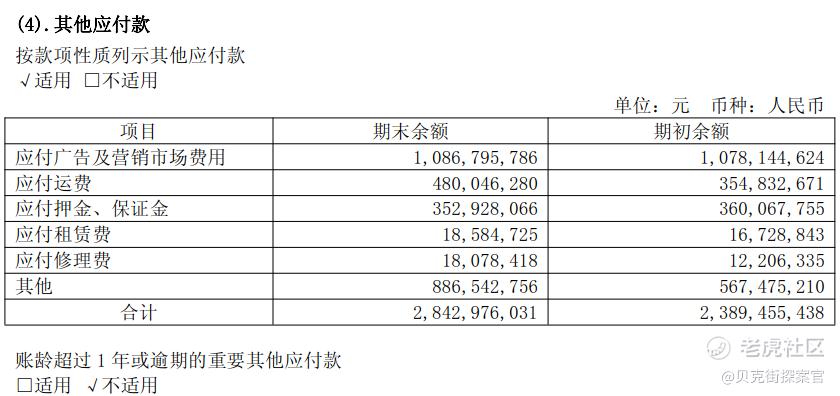

过去,光明在上海的优势正是凭借多年积累,构建了一套高效的配送体系。但维持这套体系代价高昂。一个直观的数据是运输费用:截至2024年底,光明乳业的“应付运费”余额为3.55亿元,而到2025年6月底,这个数字已升至4.80亿元,成本压力持续增大。

图源:光明乳业2025年半年报

03 渠道变革:“随心订”模式遭遇“即时达”挑战

随着各大乳企纷纷加码鲜奶赛道,光明的竞争压力与日俱增。

蒙牛旗下“每日鲜语”已快速成长为高端鲜奶第一品牌;君乐宝的“悦鲜活”在高端鲜奶市场占有率高达37.3%;同时北京还有三元;西南还有新希望等区域龙头的围堵。光明依靠“送货上门”建立的壁垒,正被新的消费习惯和渠道模式所冲击。

消费场景在分化: 光明传统的“随心订”主要服务于家庭早餐场景。如今,大量上班族的鲜奶消费发生在通勤途中的便利店或公司附近的面包店。像北京的三元等品牌,通过紧密绑定这些线下网点,成功分流了大量目标客户。

销售渠道在颠覆: 光明长期依赖的“随心订”自营宅配体系,通过“计划配送”以相对经济的成本解决了最后一公里问题。但现在,竞争的核心已从产品转向了渠道便利性。美团、饿了么等即时零售平台的入场,彻底改变了游戏规则。

光明的“24小时计划配送”面对美团的“30分钟即时送达”,在便利性上感受到了巨大压力。竞争对手们积极拥抱这种变化,例如蒙牛早在2021年就与美团买菜合作,利用其冷链和骑手网络实现“半小时鲜奶到家”。

此外,会员店的价格战构成另一重打击:以山姆为代表的仓储会员店,利用其大规模采购能力,向大品牌定制大包装、高性价比的鲜奶。这种计划性周采购模式,在保证新鲜的同时也降低了配送成本,更符合欧美成熟的消费习惯,如今正吸引着越来越多的家庭用户。

这些变化对光明构成了三重挑战:便利性落后,在“30分钟即时达”的衬托下,光明乳业的“次日达”显得无比漫长;丧失价格优势,会员店的“量大价优”吸引了价格敏感型家庭;消费场景越来越少,因为便利店等渠道抓住了个人即时性消费需求。

光明曾耗资构建的高成本自营冷链帝国,正被更灵活、更高效的新零售模式所超越。如果无法从根本上改革其成本结构,尤其是公司财报反复提及的上游牧场,重新定义“新鲜”在当代消费者心中的价值,那么光明乳业的未来之路将充满不确定性。

04 新品宣传力度不足

提及未来,在推出莫斯利安之后,光明乳业似乎很久没有新爆款出现,据公司2024年财报可知,光明曾推出优倍有机牛奶、新鲜牧场INF牛奶、光明舒睡奶玻璃瓶、莫斯利安轻酸奶系列、如实樱花草莓饮用型酸奶、肉桂味和黄芥末味涂抹奶酪、大白兔常温奶酪棒等产品。

但从结果看,截至2025年11月7日,优倍有机牛奶销量未破10万+,检索“新鲜牧场INF牛奶”有销量破600万+的包装规格。但竞品公司蒙牛、伊利却拥有动辄销售破千万的包装规格。

从新品宣传图不难发现,曾经被认为不擅长营销的光明,在新品封图贴上代言人吴磊的照片,借此获取流量,但除此之外,爆款、娱乐化的综艺节目中,似乎总缺少光明乳业的身影,喜欢冠名与传统文化有关的综艺,如《典籍里的中国》。

此类节目虽然具有其独特的文化传承意义,但受限于此类节目受众少于《奔跑吧》《种地吧》《向往的生活》等娱乐向节目,对公司整体口碑和传播度的提升比较有限。

线下营销方面,光明似乎倾向于本地活动,据2024年财报,光明乳业赞助第二十三届中国上海国际艺术节;冠名上博东馆第一特展厅;光明致优与东一美术馆(位于上海市中山东一路1号)再度合作。

体育活动方面,光明乳业串联整个体育营销,聚焦多个具有广泛影响力的体育赛事,包括中国女排世界锦标赛、上海劳力士大师赛、SVS 上海虚拟体育公开赛等。

从结果来看,聚焦当地线下活动并未给光明乳业带来正向反馈,结合光明乳业三季度财报可知,公司本地营收同比降幅比外地还高,如不及时纠偏,光明乳业未来营收前景很难明朗。

或许,光明乳业将其有限的营销经费砸向单一爆款综艺节目,取得的宣传效果将优于当前策略,其知名度、品牌口碑或将随之提升,最终反馈到销量提升。

© THE END

素材皆来自官方公开资料

本文不构成任何投资建议。

精彩评论